您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 2011企业债通用项目建议书

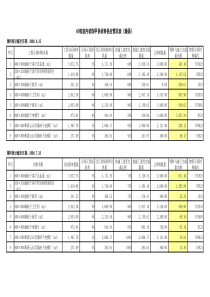

商业秘密企业债券发行项目建议书二零一一年一月目录第一章企业债券的融资优势及可行性3第二章企业债券市场分析8第三章债券发行条件介绍15第四章债券发行工作流程21第五章中信建投承销实力31目录21.1我国历年债券发行情况1.2企业债券的融资优势第一章企业债券的融资优势及可行性3020406080100120140160180200020012002200320042005200620072008200920100.0500.01000.01500.02000.02500.03000.03500.04000.04500.0家数金额我国企业债券市场发展至今扩容显著,2010年发行总规模自2000年以来有较大提升。2000年末全国银行间债券市场的企业债券托管总量为288.58亿元;而截至2010年12月末已达到14,511.10亿元。从发行规模来看,2000年全国银行间债券市场已发行企业债券105.3亿,而2008年达到2,366.9亿、2009年达到4,252.3亿。截至2010年12月31日,银行间债券市场已发行3,627.03亿,略低于09年4,252.33亿元的发行量。从发行家数看,得益于众多地方企业发债热情空前高涨,加之国家发改委的审核相对简化,截至2010年12月31日发行期数已经达到161家,基本与09年的发行家数持平,大大超过08年的全年发行水平,预计这一快速扩容趋势还将继续。1.1我国历年企业债券发行概况图:2000年至2010年企业债发行规模(单位:亿元)、发行期数(期)数据来源:Wind咨讯41.2企业债券的融资优势核心优势---综合融资成本低融资成本较同期银行贷款低:2010年四季度经历两次加息,银行贷款利率飙升。截至2011年1月4日,AA+级企业债券五年期及以上平均收益率比同期银行贷款利率低约17.09%综合融资成本低于股权融资发行企业债券,不会影响到企业的所有权结构,不会摊薄每股收益。发行企业债券,不会对企业的控制权形成威胁,不影响公司管理结构。发行企业债券,融资成本固定、发行费用较低。而股权融资的成本涉及每股收益变动、以后年度分红、定期信息披露及相关的各中介机构费用支付等。核心优势---补充项目资本金集中的投资计划带来大量的资金需求,尤其是基础设施建设项目需要政府大力支持,但项目资本金需求成为横亘在政府主导投资项目面前的重大障碍。银行贷款要求先到位20%-40%的资本金,而发行企业债券没有此类要求,因此利用企业债券在资本市场上募集资金并投入项目,实际上可以补充项目资本金,同时带动银行资金进入项目,解决资金瓶颈。此外,由于企业债券不存在专户监管,有利于在资金闲置期间进行灵活调配,较之银行贷款专款专用,实际资金成本更低。51.2企业债券的融资优势6筹资量优势---筹集10亿元以上资金企业债券为大中型优质企业首选融资方式,发行的额度大部分超过10亿元。企业债券发行量是由企业的净资产、现金流、项目投资量决定的,一般情况下,现金流量稳定、规模较大的企业,能获得较大的发债额度。2010年,中铁债券发行规模达800亿元,国家电网单笔发行规模达200亿元。设计优势---灵活设计满足企业不同需要企业债券期限:可分为短期(3-5年)、中长期(7-10年)、长期(15-30年);企业债券利率形式:可分为浮动利率、固定利率,并在实践中不断产生创新模式,加入了多种期权设计,包括发行人赎回选择权、投资者回售选择权;市场创新:根据需要采用利率调换、保底等条款;灵活多样的设计可以满足企业不同的融资需求。税收优势---合法的“税盾”根据《税法》规定,企业贷款利率高于银行同期贷款利率部分不能在税前支付利息并不得计入成本。企业债券利息可以在发行人税前支付,并计入成本。企业债券融资对发行人而言,具有合法“税盾”的优势。71.2企业债券的融资优势稳定性优势---优化财务结构企业债券按固定期限一次偿还本金,在借款期内不会大幅增加现金流出。企业可以利用债券融资,通过财务杠杆,增加企业负债,提高负债比率,弥补自有资金的不足。发行主体可根据债券的不同付息方式,安排财务计划。形象优势---提升企业市场形象在企业债券的发行过程中,若干中介机构以及广大的投资者参与其中,扩大了企业在本地区乃至全国的影响力和知名度。企业债券发行的顺利获批,以及较高债信级别的获得,无疑有利于树立企业的良好形象、提高企业在全国市场的美誉度。2.1债券发行市场分析2.22011年债市展望第二章企业债券市场分析82.1债券发行市场分析市场规模在监管政策的引导下扩大显著2000年至2010年企业债发行规模(亿元)2000年至2010年企业债发行数量我国企业债券市场发展至今扩容显著,2010年发行总规模自2000年以来有较大提升。2000年末我国银行间债券市场的企业债券托管总量为288.58亿元;而截至2010年12月末,这一规模已达到14511.10亿元。从发行规模来看,2000年全年企业债券发行规模仅为105.3亿,而2008年这一数量已达到2366.9亿。2009年发行企业债券规模达到4252.33亿,大大超过08年全年发行规模。2010年发行企业债规模相比2009年有所下降,达到3627.03亿。从发行家数看,得益于众多地方企业发债热情空前高涨,加之国家发改委的审核相对简化。截至2010年12月31日,09、10年分别有168家、161家企业发行企业债券,大大超过08年之前的水平,快速扩容态势十分显著。9105.314432545832265410151821.42366.94252.33627.030500100015002000250030003500400045002000200120022003200420052006200720082009201013616201937517871168161020406080100120140160180200020012002200320042005200620072008200920101%2%14%50%5%23%5%3年期5年期6年期7年期8年期10年期15年期3%11%14%42%2%25%3%3年期5年期6年期7年期8年期10年期15年期2.1债券发行市场分析债券期限以中长期为主2009年企业债券发行期限情况统计2010年企业债券发行期限情况统计企业债券分为短期、中期和长期债券,其中期限最短的为3年期,最长的为30年期。已发行的企业债大多投资于周期比较长的项目,为了与资金用途相匹配,发行人倾向于发行较长期限债券。2007年以前发行的企业债券由银行提供担保,信用风险很低,投资者对长期债券的认同度也较高,因此长期债券占比较大。随着2007年银监会发文要求银行停止为企业债券提供担保,市场开始寻求多样化担保方式,中期债券占比相应上升。2007年,期限在10年以上(含10年期)的达到74只,占比超过90%,其中10年期为主流品种。2008年,期限在10年以上的为29只,占比41%,5年和7年期的有40只,占比56%,两者合计97%。到2009和2010年,期限为5-7年的债券比例明显上升,占比均超过50%。1058%5%37%固定利率浮动利率累进利率2.1债券发行市场分析固定利率占主流2000年至2010年企业债利率品种统计历年浮息债发行统计随着企业债券品种的逐渐成熟,利率品种向多元化趋势发展。已发行的企业债券中,利率品种包括了固定利率、浮动利率(包括保底浮动)和累进利率。从2000年至2010年底,浮动利率企业债券仅发行38只,其中基准利率取1年期存款利率的22只,7天回购利率的4只,Shibor的12只。在市场销售形势非常紧张时,为满足投资者要求,2004年底至2005年初发行的浮息债大都设计了保底条款,如2004年12月中国海运(集团)总公司发行的浮息债发行条款规定,若基准利率与基本利差之和不高于5.20%,则当期利率为5.20%;若高于5.20%,则当期利率为基准利率与基本利差之和。1112031252151602468101214200020012002200320042005200620072008200920102.1债券发行市场分析各种增信方式迅速发展2010年企业债券增信方式情况2010年不同发行主体对各种增信的使用情况2007年以前,除铁道部、中信集团、三峡总公司等个别发行人外,市场普遍采用商业银行提供担保的增信方式。银监会于2007年10月18日下达《中国银监会关于有效防范企业债券担保风险的意见》(银监发[2007]75号文),明确禁止商业银行为企业债券发行提供担保;同时,保监会2005年8月21日出台的《保险机构投资者债券投资管理暂行办法》中明确规定,保险机构必须投资有担保债券。截至2010年12月31日,采用第三方担保增信方式的债券有59只,占比37%;采用无担保方式的有60只,占比37%;采用抵押质押担保方式的有42只,占比26%。城投公司发债目前采取的三种增信方式数量基本相同。2010年,城投公司发行的94只企业债中,有31只采取了无担保方式发行,采取无担保方式的均为主体评级在AA+以上的公司。1244%21%35%第三方担保无担保抵押、质押37%37%26%第三方担保无担保抵押、质押单位(只)中央及下属铁道部地方企业城投公司中小企业民营企业第三方担保24212822无担保80143800抵押质押0093201从基本面看,我们预计2011年我国经济增长将持续回升、经济平稳增长,出现过热或过冷的可能性均不高。货币政策方面,为加强通胀预期管理,防范资产价格泡沫,从2010年第四季度起,央行采取了一系列的紧缩性货币政策。2010年10月20日、12月25日,央行先后两次非对称加息;2010年11月9日、11月19日、12月10日、2011年1月20日央行连续4次上调存款准备金率,使其从17%上升至19%;2010年12月26日,央行上调再贷款率和再贴现率。货币政策由适度宽松转向稳健。•2011年,中央经济工作会议定调的工作目标为“保增长、调结构、管通胀”,重点在于控制物价过快上涨。预计还将上调利率并配合上调存款准备金率等数量型调控工具,货币政策面偏紧。数据来源:Wind资讯89-1291-1293-1295-1297-1299-1201-1203-1205-1207-1209-1289-12定期存款利率:1年(整存整取)(月)定期存款利率:3年(整存整取)(月)定期存款利率:5年(整存整取)(月)22446688101012121414数据来源:Wind资讯89-1291-1293-1295-1297-1299-1201-1203-1205-1207-1209-1289-12中长期贷款利率:1至3年(含)(月)中长期贷款利率:3至5年(含)(月)中长期贷款利率:5年以上(月)6688101012121414161618182.22011年债市展望人民币存款基准利率人民币贷款基准利率货币政策适度宽松稳健再贷款利率再贴现利率数据来源:Wind资讯96-12-3197-12-3198-12-3199-12-3100-12-3101-12-3102-12-3103-12-3104-12-3105-12-3106-12-3107-12-3108-12-3109-12-3110-12-3196-12-31对金融机构贷款利率:3个月以内对金融机构贷款利率:6个月以内对金融机构贷款利率:1年3344556677889910101111数据来源:Wind资讯98-12-3199-12-3100-12-3101-12-3102-12-3103-12-3104-12-3105-12-3106-12-3107-12-3108-12-3109-12-3110-12-3198-12-31再贴现利率1.81.82.42.43.03.03.63.64.24.24.84.85.45.46.06.0•基本面:关键在于通胀压力和货币政策。由于长期来看市场实

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zzzxiaoxin

zzzxiaoxin

本文标题:2011企业债通用项目建议书

链接地址:https://www.777doc.com/doc-4988734 .html