您好,欢迎访问三七文档

当前位置:首页 > 建筑/环境 > 房地产 > 格力公司营运能力分析

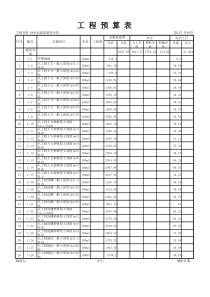

格力营运能力分析1、格力基本情况介绍:本公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司(以下简称“本公司”或“公司”),1996年11月18日经中国证券监督管理委员会证监发字(1996)321号文批准于深圳证券交易所上市,企业法人营业执照注册号440000000040686,注册资本为3,007,865,439.00元。截止至2013年12月31日,格力拥有总资产133702103千元,流动资产103732522千元,净资产35466678千元,每股净收益3.61元/股。二、格力营运能力分析(金额单位均以千元计量)1、总资产营运能力趋势分析根据格力2011年-2013年年报数据,可以得到其总资产周转率计算分析表,如表1所示:表12011-2013年总资产周转率计算分析表项目2011年2012年2013年营业收入(千元)8315547599316196118627948年初总资产(千元)6560437885211594107566900年末总资产(千元)85211594107566900133702103平均总资产(千元)7540798696389247120634501.5总资产周转次数(次)1.11.030.98总资产周转天数(天)327.27349.39366.09注:总资产平均余额营业收入总资产周转次数2011年总资产周转次数=83155475/【(65604378+85211594)/2】=1.12012年总资产周转次数=99316196/【(85211594+107566900)/2】=1.032013年总资产周转次数=118627948/【(107566900+133702103)/2】=0.98从表1可以看出,格力总资产周转率2011年最大,说明企业总资产营运效率最高;而到了2012、2013年总资产周转率出现下滑,这主要是由于销售收入增幅小于流动资产中应收账款、预付账款等指标的增长幅度,影响了总资产周转率。2、固定资产营运能力趋势分析根据2011年-2013年报数据,可以得到其固定资产周转率计算分析表,如表2所示:表22011-2013年固定资产周转率计算分析表项目2011年2012年2013年营业收入(千元)8315547599316196118627948年初固定资产净值(千元)5527980770913712700394年末固定资产净值(千元)77091371270039414034138平均固定资产净值(千元)6618558.510204765.513367266固定资产周转次数(次)12.569.738.87固定资产周转天数(天)28.6536.9940.57注:固定资产平均占用额营业收入固定资产周转次数从表2可以看出,格力11年-13年的固定资产周转率逐年递减,说明固定资产管理不好,固定资产的获利能力逐年下降。3、流动资产营运能力趋势分析(1)、流动资产周转率根据2011-2012年年报数据,可以得到其流动资产周转率计算分析表,如表3所示:表32011-2013年流动资产周转率计算分析表项目2011年2012年2013年营业收入(千元)8315547599316196118627948流动资产年初余额(千元)545327197175561085087645流动资产年末余额(千元)7175561085087645103732522平均流动资产(千元)63144164.578421627.594410083.5流动资产周转次数(次)1.321.271.26流动资产周转天数(天)273.37284.26286.51注:流动资产平均占用额营业收入流动资产周转次数从表3可以看出,格力的流动资产周转率逐年下降,和总资产周转率的变动的趋势和幅度是同步的,说明该企业总资产周转率下降的一个重要因素就是流动资产周转率的下降,和应收账款、应收票据等大幅上升有很大关系。(2)、存货周转率根据2011-2013年年报数据,可以得到其存货周转率计算分析表,如表4所示:注:存货平均余额营业收入数收入基础的存货周转次存货平均余额营业成本数成本基础的存货周转次表42008-2010年存货周转率计算分析表项目2011年2012年2013年营业收入(千元)8315547599316196118627948营业成本(千元)681321157320307780385940年初存货(千元)115591671750310717235043年末存货(千元)175031071723504313122730平均存货(千元)145311371736907515178886.5收入基础存货周转次数(次)5.725.727.82收入基础存货周转天数(天)62.9162.9646.06成本基础存货周转次数(次)4.694.215.3成本基础存货周转天数(天)76.7885.4267.98从表4可以看出,以收入为基础的存货周转率从2011年的5.72上升至2013年的7.82,以成本为基础的存货周转率从2011年的4.69下降至2012年的4.21,2013年上升为5.3,存货的周转天数也相应的产生变化。2011年—2013年存货的结构不断优化,存货的周转速度加快,企业的销售能力不断提升,获利能力逐年提高。(3)、应收账款周转率根据2011-2013年年报数据,可以得到其应收账款周转率计算分析表,如表5所示:注:应收帐款平均余额营业收入应收账款周转次数表52011-2013年应收账款周转率计算分析表项目2011年2012年2013年营业收入(千元)8315547599316196118627948年初应收账款(千元)119892512267941474873年初应收票据(千元)220558193366509034292169年末应收账款(千元)122679414748731849275年末应收票据(千元)336650903429216946297242应收账款周转次数(次)2.862.812.83应收账款周转天数(天)125.87128.11127.21从表5可以看出,格的应收帐款周转次数逐年递减,应收帐款周转天数也由11年的125.87天延长到2013年127.21天。主要受家电行业竞争加剧的影响,应收帐款和票据金额不断增长,2013年应收票据较2011年增长37.52%,2013年应收帐款较2011年增长50.74%,应收帐款周转率逐年下降,营运效率降低。(4)、营业周期分析:根据2011-2013年年报数据,可以得到该企业营业周期计算分析表,如表6所示:表62011-2013年营业周期计算分析表单位:天项目2011年2012年2013年存货周转天数62.9162.9646.06应收账款周转天数125.87128.11127.21营业周期188.78191.07173.27从表6可以看出,格力的营业周期从2011年的188.78天上升到2012年191.07天,2013年下降至173.27天,主要是由于应收帐款、应收票据的周转天数长,周转速度慢。虽然营业收入逐年增长,2013年的营业收入较2011年增长42.65%,但应收帐款增长的幅度要远远大于收入增长速度,这也是流动资产、总资产周转率逐年降低的主要原因之一。4、资产营运能力同业分析通过与格最大的竞争对手(海信、美的等)之一的海信营运能力情况对比图,如下图(表7)图7格力营运指标与海信对比表报告日期2011年2012年2013年格力海信差异值格力海信差异值格力海信差异值应收账款周转率(次)2.863.11-0.252.812.630.182.832.680.15应收账款周转天数(天)125.87115.929.95128.11136.8-8.69127.21134.3-7.09存货周转率(次)5.729.75-4.035.728.59-2.877.828.53-0.71存货周转天数(天)62.9136.9225.9962.9641.9121.0546.0642.23.86固定资产周转率(次)12.5622.43-9.879.7322.04-12.318.8720.94-12.07流动资产周转率(次)1.321.86-0.541.271.71-0.441.261.75-0.49流动资产周转天数(天)273.37193.2880.09284.26210.1474.12286.51205.780.81总资产周转率(次)1.11.64-0.541.031.47-0.440.981.49-0.51总资产周转天数(天)327.27219.14108.13349.39245.18104.21366.09240.92125.17从表7、可以看出,格力总体的营运能力未超过海信的运营能力,说明格力受原料价格上涨、行业竞争加剧、人民币升值等不利因素影响,企业应收帐款周转率逐年下降,流动资产周转率持续下滑,企业的竞争优势逐步被削减,生产运营能力受到一定限制,企业仍有较大提升空间。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![[论文]心理治疗的发展趋势](/doc-518738.png)

天晨~

天晨~

本文标题:格力公司营运能力分析

链接地址:https://www.777doc.com/doc-5007400 .html