您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 任务3.3-处理生产经营业务-2

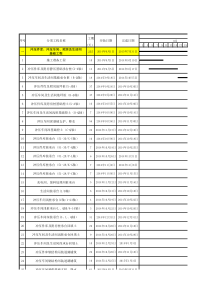

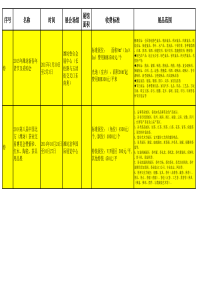

1《会计基础工作》教学设计课题名称活动3.3.3归集和分配成本费用教学时间2课时课型新授课一.教学内容分析使用教材:《会计基础》。教学内容:结合《小企业会计准则》要求,学习归集和分配成本费用业务处理的有关知识。教材分析:以小企业为参照,体现“理实一体化”的教学理念,图文并茂,实用性强。二.教学对象分析面向的是一年级的会计专业的学生,学生已经完成《会计基础》的学习,具有了一定的会计基础知识,对于费用的业务处理,在以前学习期间也已经有所接触。三.教学目标认知目标:了解生产过程核算的主要内容。能力目标:1.能正确运用“累计折旧”、“原材料”、“制造费用”、“库存商品”等账户;2.能熟练地运用借贷记账法对生产过程材料费和折旧费进行核算;3.培养学生会计思维方式和一定的自学能力。情感目标:1.培养学生主动积极的学习态度;2.养成规范的操作习惯和严谨、细致的工作作风。四.教学重点、难点教学重点:1.“累计折旧”、“原材料”等账户的运用;2.折旧费用、制造费用、完工产品成本结转等业务的核算方法。教学难点:制造费用和完工产品成本的结转。五.教学策略及方法采用讲授法、练习法和任务驱动法六.教学手段多媒体课件、实训单据凭证七.教学环节教学内容教师活动学生活动教学意图复习旧课(3分钟)费用的账户设置及业务处理1.生产费用2.期间费用老师提问:1.什么是成本?什么是费用?2.成本和费用是同一概念吗?3.成本项目有哪些?4.期间费用包括哪些?学生根据问题思考并回答问题。检查学生以往的学习情况2新课导入(5分钟)展示课件企业生产过程业务示意图提问:生产过程中会涉及哪些成本费用学生思考并回答接合实际,从而导出“费用”的概念。讲授新课(50分钟)1.分配材料费用:①领料业务流程②如何根据“领料单”汇总编制“材料耗用汇总表”,使学生理解领料——耗料用途——资金流向;③“生产成本”“制造费用”“管理费用”与“原材料”账户的对应关系体现资金流转过程。④领用材料会计核算:借:生产成本—甲产品——乙产品制造费用管理费用贷:原材料—D材料—F材料2.分配工资费用。①工资费用核算的工作流程②在工资费用核算过程中有哪些核算业务?③“生产成本”、“制造费用”、“管理费用”与“应付职工薪酬”账户是怎样对应的?④会计核算:借:生产成本—甲产品——乙产品制造费用管理费用贷:应付职工薪酬——工资教师先提问,PPT边展示边讲解:1.应计入产品成本的费用有哪些?(直接材料、直接人工、间接费用)2.不应计入产品成本的费用有哪些?(管理费用、财务费用、销售费用)3.下列材料费用及工资费用应该计入成本还是费用?A.生产产品用材料、生产工人的工资费用——属于直接材料和直接人工,直接计入产品成本B.车间一般性耗用材料及车间主任的工资费用——属于间接生产费用:制造费用,分配计入产品成本C.行政管理部门用材料及管理人员的工资费用——属于期间费用:管理费用,计入当期损益学生听、做笔记,回答问题。1.对费用进行确认,确定产品成本的核算范围。2.将应计入本期产品成本的各种要素费用,在各种产品之间按照成本项目进行归集和分配,计算出各种产品成本。以提问的方式,引导学生对费用知识进行回忆。教师再进行知识的延伸,采用边讲边练的方式,让学生在学中做,做中学,加深对相关知识点理解和掌握。33.折旧费用的核算:借:制造费用管理费用贷:累计折旧1.折旧费用——固定资产磨损价值。2.固定资产用途决定折旧费用去向。3.“累计折旧”账户性质类别、核算内容及账户结构。4.强调该账户与一般资产类账户结构相反的特点。学生聆听、做笔记,掌握会计分录:计提折旧借:制造费用管理费用贷:累计折旧教师以比较的方式进行讲解,有利于学生对费用分类的理解,结合业务例题边演示边讲解,做到理实一体,增加学生实务操作的能力4.分配制造费用:借:生产成本—甲—乙贷:制造费用老师提问并分析:1.折旧费用如何产生?固定资产价值磨损去了哪里?——固定资产用途决定折旧费用的去向2.生产车间固定资产折旧费使哪项费用增加?——制造费用,记入“制造费用”账户什么方向——借方3.企业管理部门折旧费应记入哪个费用科目?什么方向——管理费用——借方4.同时,累计折旧增加,记入“累计折旧”账户什么方向?——贷方学生聆听、做笔记,掌握会计分录:1.制造费用的归集分摊的核算2.制造费用的分配结转借:生产成本—甲—乙贷:制造费用教师以比较的方式进行讲解,有利于学生对费用分类的理解,结合业务例题边演示边讲解,做到理实一体,增加学生实务操作的能力5.结转完工产品成本:借:库存商品—甲产品—乙产品贷:生产成本—甲—乙生产成本核算及完工产品成本的结转1.生产成本核算的工作流程2.设置“库存商品”账户,“库存商品”账户类别、核算内容、账户结构学生根据老师给出的业务先尝试独立完成,在纸上写出自己的结果,然后认真听老师讲解,掌握结转完工产品成本会计分录:借:库存商品—甲产品—乙产品贷:生产成本—甲—乙教师以比较的方式进行讲解,有利于学生对费用分类的理解,结合业务例题边演示边讲解,做到理实一体,增加学生实务操作的能力4实训演练(20分钟)以实训练习为主,巩固练习本次的教学内容。根据实训练习,给学生布置对应的练习内容。1.介绍业务情况2.介绍会计岗位职责及要求3.说明业务处理的流程及要求学生根据老师老师布置的要求完成实训练习1.迅速进入岗位的情境2.了解各岗位需要做什么3.明确要完成的任务4.授受任务检查学生的学习效果。学生通过角色扮演,亲身体验整个业务流程,将理论知识用于实际,边“学”边“做”,边“做”边“思考”,获取了实践经验,为下一步的归纳总结做准备检查评价总结(10分钟)利用多媒体课件演示岗位工作内容,以及相关单证的正确填写。展示部分学生成果,通过出现的问题归纳不足和易错点。1.利用课件演示各种相关原始凭证和记账凭证填制的细节及步骤。2.总体评价课堂上各组表现并打分。师生共同探讨,学生自评、互评。各组展示成果,小组之间形成对比,总结业务处理的技巧和不足。帮助学生加深、消化知识,实现对学生在知识与技能、过程与方法以及态度、情感、价值观等方面的评价。抽取同学的实训成果进行检查评价;抽取学生进行课堂总结并分享经验;老师进行最后的评价并归纳总结积极进行的总结,并和同学积极进行讨论;认真听老师的最后总结与评价总结使学生明白自身的问题;总结使学生进一步了解本节课内容布置作业(2分钟)1.完成配套实训业务2.完成课后练习八.教学反思在课堂的实训教学过程中,力求挖掘学生的闪光点,及时给予鼓励和赞赏。通过模拟实际工作过程的教学,引领学生学习的思维,冲破一些经济业务难于理解的障碍。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lynecool

lynecool

本文标题:任务3.3-处理生产经营业务-2

链接地址:https://www.777doc.com/doc-5032078 .html