您好,欢迎访问三七文档

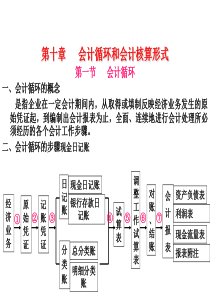

第一节战略成本管理概述第二节围绕价值链开展成本管理第三节产品生命周期成本分析第四节质量改进的相关成本与收益第五节约束理论一、战略成本管理的内涵1、关于战略成本管理内涵的几种观点美国学者桑客和维加.哥维达列杰:企业获得竞争优势的一种新工具,对于成本信息的管理性运用美国会计学家罗宾.库伯和斯拉莫得:运用成本管理方法降低成本和提高战略地位我国学者夏宽云:根据资料(成本信息)帮助企业管理者形成和评价企业战略,创造竞争优势我国学者陈轲:为企业如何利用成本信息进行战略选择,以及不用选择下如何组织成本管理综合:在规划阶段:以战略眼光来管理成本;在执行阶段,通过成本管理来赢得战略性竞争优势。第一节战略成本管理概述2、基本目标通过各种分析方法和手段,为企业提供多角度、全方位的战略性成本信息,与企业战略管理的思想相结合,促进企业竞争优势的形成和成本持续降低环境的建立。第一节战略成本管理概述二、战略成本管理的内容制定战略成本管理决策:总体战略-一般竞争战略-具体竞争战略实施成本管理决策:运用各种方法开展。例如:价值链分析、产品目标成本法等第一节战略成本管理概述三、战略成本管理的特点1、竞争性不仅仅在于降低成本,更重要的是增强企业持续竞争优势2、外向性把企业成本管理放在整个市场环境下考虑,分析同行业和竞争对手的价值链分析3、全面性全面分析各部门和部门之间相互联系的成本4、战略成本管理重在成本避免,立足于防范企业策划阶段考虑成本动因;产品设计开发阶段控制成本第二节围绕价值链开展成本管理一、价值链概念的提出利润利润基础设施人力资源管理技术开发采购进货后勤生产作业出货后勤销售售后服务基础活动辅助活动第二节围绕价值链开展成本管理二、价值链管理在决策分析中的作用价值链视角促进了与供应商和顾客之间的合作伙伴关系价值链视角能够促进企业重视核心能力的培育。不具有核心能力的环节或业务的外包。价值链关注的重点是流程,而不是部门,重点在于流程控制。不仅仅关注某个作业的成本降低,而是以整体价值链的视角来看待企业的经营流程。第二节围绕价值链开展成本管理三、价值链分析企业内部价值链分析:结构性成本动因、执行性成本动因行业价值链分析:与上游供应商、下游营销商等建立合作伙伴关系,实施一体化战略(并非实体上的一体化)。竞争对手价值链分析:比较优劣势,确定成本竞争战略第二节围绕价值链开展成本管理四、价值链在战略成本管理中的应用1、识别价值链作业2、识别每一项价值作业的成本动因3、通过减低成本或增加价值建立可持续竞争优势例:DELL公司价值链的利用第二节围绕价值链开展成本管理原料取得Supplier生产制造DellRetail行销配送Consumer售后服务Supplychain供应链管理CRM客户关系管理Services(1)Customization(2)利用InformationTechnology实现B2B及ERPEFTS、EDI(3)Orderstatus(1)PremierEnterprisesupport主要企业支持(2)Customintegration客户硬体设备的整合(3)Installation裝置(4)TechnialSupportServices技术支援(5)HardwareSupport(on-line,e-mail,telephonetechnical)硬体支援(6)DellfinancialServices硬体设备租赁(1)Takingordersdirectlyfromcustomers-50%ofwhomorderonline.(2)Limitingoperationexpenseto10%ofrevenues.(3)Holdingonly4daysinventory(4)Spendingonly1.5%revenueonresearchanddevelopment(5)达到costleadershipDell价值链的利用第三节产品生命周期成本分析研究发展阶段:研究开发和设计时期决定了产品将近90%(特别是先进制造企业)的成本。基础工程设计(主要适于全新产品);原型制作(客户参与);模板制作(现有产品的增减或改进)制造时期:制造时期对改变整体产品的成本的影响力没有研究发展时期大。改进成本制度方法。销售和服务时期:不良的产品设计,将会花费较高的成本在销售和服务时期一、产品生命周期的三个阶段第三节产品生命周期成本分析※.時期:研究制造销售和服务减少成本的方法:目标成本法改善成本法品质成本法※.传统的成本概念认为一切的成本决定于制造時期二、产品生命周期成本第三节产品生命周期成本分析1、传统成本降低法及目标成本的比较第三节产品生命周期成本分析標準成本法改善成本法成本控制成本降低假設製程穩定連續在製程中改進觀念符合標準成本的目標達到降低成本得的目標每年或半年設定標準每月設立降低成本目標成本變異分析是比較實際與標準成本成本變異分析是比較Kaizen目標成本與實際降低成本技術當未達標準成本時調查成本當未達目標降低成本時調查成本最佳的負責人管理者與工程師員工2、标准成本法及改善成本法的比较第三节产品生命周期成本分析3、品质成本法品质控制成本预防成本鉴定成本内部损失成本外部损失成本销售生命周期及其成本管理•导入期:根据顾客需求定价,改进完善产品,强调上游成本的投入与控制;•成长期:以有竞争力的价格扩大市场份额,增加下游成本的投入。。•成熟期:接受市场价格,以此倒挤生产成本。•衰退期:尽量减少下游成本,转向开发新产品。质量成本与收益•质量:与顾客要求的一致性。•质量标准:1、产品的质量标准:顾客的隐含要求与明示要求(如合同);法律的强制性标准。2、质量管理的标准:ISO9000质量管理体系;6γ管理体系等。第四节质量改进的相关成本与收益操作者工长检验员统计全面质量管理全面质量控制组织和全面质量管理190019181937196019801、质量管理发展过程一、全面质量管理第四节质量改进的相关成本与收益•“全面质量”,不仅指产品服务质量,还包括了工作质量,是用工作质量来保证产品或服务质量。•整个质量管理包括了采购、设计、生产制造直至储存、销售、售后服务的全过程。•它强调“好的质量是设计、制造出来的,而不是检验出来的”。2、全面质量的内涵(全过程、全方位、全员参与、全时期)第四节质量改进的相关成本与收益•首先,它是一种由顾客的需要和期望驱动的管理哲学。•其次,它是以质量为中心,建立在全员参与基础上的一种管理方法,其目的在于长期获得顾客满意以及组织成员和社会的利益。•从TQC到TQM,质量管理目标已从追求企业最大化利益向体现企业的社会责任转移。3、TQM的定义第四节质量改进的相关成本与收益4、TQM的含义•强烈的关注顾客。•坚持不断地改进。•改进组织中每项工作的质量。•精确的度量。•向员工授权。第四节质量改进的相关成本与收益•缩短总运转周期•降低所需成本•缩短库存周转时间•提高生产率•追求企业利益和成功•使顾客完全满意•最大限度获取利润5、TQM的好处第四节质量改进的相关成本与收益二、质量成本质量成本归类:预防、鉴定、内部损失和外部损失质量成本计量的目标是尽量消除外部失败成本,使鉴定成本和内部失败成本最小化并有效投资于预防成本。总成本最大利益总利益质量总收益总成本最佳质量四、质量成本收益分析(因企业不同而异)第四节质量改进的相关成本与收益第五节约束理论一、约束理论(TheoryofconstraintsTOC)的形成过程原则1:追求物流平衡而非生产能力的平衡原则2:非瓶颈资源的利用程度不由其本身决定,而是由系统的约束决定的原则3:资源的“利用”和“活力”不是同义词原则4:瓶颈上一个小时的损失则是整个系统的一个小时的损失二、约束理论的9个原则(续)第五节约束理论原则5:非瓶颈资源节省的一个小时无益于增加系统产销率原则6:瓶颈控制了库存和产销率原则7:转运批量可以不等于加工批量原则8:批量大小应是可变的,而不是固定的原则9:编排作业计划时应考虑系统资源约,提前期是作业计划的结果,而不是预定值二、约束理论的9个原则第五节约束理论第五节约束理论二、约束理论实施的5个步骤1、确定约束因素2、给定约束条件下确定盈利最多的产品组合3、通过约束因素分析,使生产流量最大化4、增加约束因素的产能5、为缩短周期而重新设计制造程序补充案例:诺基亚战略成本管理

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

grj87814

grj87814

本文标题:第5章战略成本管理

链接地址:https://www.777doc.com/doc-5051920 .html