您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 第4章 企业主要经济业务的核算(上)

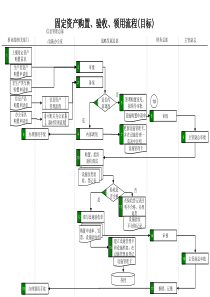

第4章企业主要经济业务的核算:生产、供应与销售业务4.1企业主要经济业务概述4.2供应过程业务的核算4.3生产过程业务的核算4.4生产过程业务的核算4.5销售过程业务的核算4.6财务成果形成与分配业务的核算4.1企业主要经济业务概述4.1.1企业经营过程核算的意义4.1.2企业主要经济业务4.1.1企业经营过程核算的意义企业的概念企业是从事生产、运输、贸易等经济活动,以营利为目的,进行自主经营、独立核算的经济组织。企业经营过程核算的意义会计通过对企业经营过程中的各项经济业务的核算,为企业的利益相关者提供有关企业过去财务状况、经营成果方面的信息,对企业未来经营的可能效果进行分析、评价,从而做出与企业相关的决策。4.1.2企业主要经济业务1)供应业务2)生产业务3)销售业务4)资金筹集业务5)对外投资业务6)利润形成与分配业务4.2供应过程业务的核算4.2.1固定资产购置业务的核算4.2.2材料采购业务的核算4.2.1固定资产购置业务的核算1)固定资产的含义及特征2)企业取得固定资产时入账价值的确定3)固定资产的核算4.2.1固定资产购置业务的核算1)固定资产的含义及特征含义根据我国《企业会计准则第4号——固定资产》中的规定,固定资产是指同时具有下列两个特征的有形资产:①为生产商品、提供劳务、出租或经营管理而持有的;②使用寿命超过一个会计年度的。4.2.1固定资产购置业务的核算1)固定资产的含义及特征特征第一,为生产商品、提供劳务、出租或经营管理而持有;第二,使用寿命超过一个会计年度;第三,为有形资产。4.2.1固定资产购置业务的核算2)企业取得固定资产时入账价值的确定《企业会计准则第4号——固定资产》准则规定,固定资产应当按照成本计量。实际成本包括企业单位购建固定资产达到预定可使用状态前所发生的一切合理的、必要的支出。不同渠道取得的固定资产实际成本构成不同4.2.1固定资产购置业务的核算2)企业取得固定资产时入账价值的确定不同渠道取得的固定资产实际成本构成不同外购固定资产的成本:包括购买价款、进口关税和其他税费(通常不含有支付的增值税),使固定资产达到预定可使用状态前所发生的可归属于该项资产的场地整理费、运输费、装卸费、安装费和专业人员服务费等4.2.1固定资产购置业务的核算2)企业取得固定资产时入账价值的确定不同渠道取得的固定资产实际成本构成不同价款超过正常信用条件而延期支付实质上具有融资性质购买的固定资产:成本以购买价款的现值为基础确定,实际支付的价款与购买价款之间的差额除应资本化的以外,应当在信用期间内计入当期损益。4.2.1固定资产购置业务的核算2)企业取得固定资产时入账价值的确定不同渠道取得的固定资产实际成本构成不同自行建造完成的固定资产:按照建造该项固定资产达到预定可使用状态前所发生的一切合理的、必要的支出作为其入账价值。购买固定资产所支付的价款中含有的增值税不能计入固定资产成本中,而作为支付了一项税费进行处理。4.2.1固定资产购置业务的核算3)固定资产的核算需要设置的账户主要有:固定资产在建工程应交税费在建工程资产类账户(成本类账户)固定资产增加实际成本结转实际成本◆购置形成◆报废、出售●无需安装●需要安装期末余额在建工程增加实际成本结转实际成本◆购置成本◆结转完工工◆安装用料、程成本结转付安装费等期末余额原材料×××应付职工薪酬×××××××××银行存款(应付账款等)××××××无需安装固定资产需要安装固定资产×××固定资产清理等×××应交税费××××××固定资产资产类账户应交税费:负债类账户4.2.1固定资产购置业务的核算3)固定资产的核算举例:购入不需要安装设备的核算【例4-1】东方有限责任公司购入一台不需要安装的设备,该设备的买价200000元,增值税34000元,包装运杂费等1000元,全部款项通过银行支付,设备当即投入使用。借:固定资产201000应交税费—应交增值税(销项税额)34000贷:银行存款2350004.2.1固定资产购置业务的核算3)固定资产的核算举例:购入需要安装设备的核算【例4-2】东方有限责任公司用银行存款购入一台需要安装的设备,有关发票等凭证显示其买价150000元,增值税25500元,包装运杂费等2500元,设备投入安装。借:在建工程152500应交税费—应交增值税(销项税额)25500贷:银行存款1780004.2.1固定资产购置业务的核算3)固定资产的核算举例:设备安装费用的核算【例4-3】承前例,东方有限责任公司的上述设备在安装过程中发生的安装费如下:领用本企业的原材料3000元,应付本企业安装工人的薪酬5700元。借:在建工程8700贷:原材料3000应付职工薪酬57004.2.1固定资产购置业务的核算3)固定资产的核算举例:设备安装完毕结转工程成本的核算【例4-4】承前例,上述设备安装完毕,达到预定可使用状态,并经验收合格办理竣工决算手续,现已交付使用,结转工程成本。•工程总成本为:152500+8700=161200(元)借:固定资产161200贷:在建工程1612004.2.1固定资产购置业务的核算3)固定资产的核算举例:赊购设备的核算【例4-5】某企业2007年5月1日购入一台不需要安装的设备,其购买价款500000增值税85000元,款项尚未支付。借:在途物资——甲材料60000——乙材料19000应交税费——应交增值税(进项税额)13430贷:银行存款924304.2.2材料采购业务的核算1)原材料的含义及组成2)原材料入账价值的确定3)原材料按实际成本计价的核算4)原材料按计划成本计价的核算4.2.2材料采购业务的核算1)原材料的含义及组成原材料是指企业用于制造产品并构成产品实体的购入物品,以及购入的用于产品生产但不构成产品实体的辅助性物资等。原材料包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料。4.2.2材料采购业务的核算2)原材料入账价值的确定按照《企业会计准则第1号——存货》准则的要求,存货应当按照成本进行初始计量,存货的成本包括采购成本、加工成本和其他成本。4.2.2材料采购业务的核算2)原材料入账价值的确定按照《企业会计准则第1号——存货》准则的要求,存货应当按照成本进行初始计量,存货的成本包括采购成本、加工成本和其他成本。4.2.2材料采购业务的核算3)原材料按实际成本计价的核算购入材料,其实际采购成本包括:(1)购买价款;(2)采购过程中发生的运杂费;(3)材料在运输途中发生的合理损耗;(4)材料入库之前发生的整理挑选费用;(5)按规定应计入材料采购成本中的各种税金;(6)其他费用4.2.2材料采购业务的核算3)原材料按实际成本计价的核算购入材料,其实际采购成本包括:企业日常收、发材料均采用实际成本材料实际成本等于买价加采购费用设置的账户主要有:在途物资原材料应付账款、应付票据预付账款应交税费原材料入库实际成本发出实际成本期末余额×××在途物资采购实际成本入库实际成本◆买价◆采购费用期末余额:在途物资成本应交税费—应交增值税实际交纳数应当交纳数【期末余额期末余额×××】×××◆进项税额◆销项税额生产成本等×××应付账款、应付票据账户性质:负债类账户账户结构:贷增借减在途物资账户性质:资产(成本)类账户●尚未运达企业或尚未入库的采购物资等银行存款等××××××应付账款(票据)×××××××××预付账款等×××××××××付款购买赊购等预付款★注意货款结算方式资产类账户资产类账户应交税费负债类账户。但结构较特殊:借方发生额在先;余额方向不固定验收入库发出材料4.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:现购材料的核算【例4-6】东方有限责任公司从友谊工厂购入下列材料:甲材料5000千克,单价12元;乙材料2000千克,单价9.5元,增值税率17%,全部款项通过银行付清结。借:在途物资——甲材料60000——乙材料19000应交税费——应交增值税(进项税额)13430贷:银行存款924304.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:材料采购费用的核算【例4-7】东方有限责任公司用银行存款3500元支付上述购入甲、乙材料的外地运杂费,按照材料的重量比例进行分配。•分配率=3500÷(5000+2000)=0.5(元/千克)•甲材料负担的采购费用=5000×0.5=2500(元)•乙材料负担的采购费用=2000×0.5=1000(元)借:在途物资——甲材料2500——乙材料1000贷:银行存款35004.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:赊购材料的核算【例4-8】东方有限责任公司从金星工厂购进丙材料3600千克,发票注明的价款108000元,增值税额18360元(108000×17%),金星工厂代本公司垫付材料的运杂费2000元。材料已运达企业并已验收入库。账单、发票已到,但材料价款、税金及运杂费尚未支付。借:在途物资——丙材料110000应交税费——应交增值税18360贷:银行存款1283604.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:预付购货款的核算【例4-9】东方有限责任公司按照合同规定用银行存款预付给胜利工厂订货款90000元。借:预付账款90000贷:银行存款900004.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:收到前已预付款的材料的核算【例4-10】东方有限责任公司收到胜利工厂发运来的、前已预付货款的丙材料,并验收入库。随货物附来的发票注明该批丙材料的价款210000元,增值税进项税额35700元,除冲销原预付款90000元外,不足款项立即用银行存款支付。另发生运杂费2500元,用现金支付。4.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:收到前已预付款的材料的核算【例4-10】会计分录借:在途物资——丙材料212500应交税费——应交增值税(进项税额)37500贷:预付账款——胜利工厂90000银行存款155700库存现金25004.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:购入材料采用商业汇票方式结算的核算【例4-11】东方有限责任公司签发并承兑一张商业汇票购入丁材料,该批材料的含税总价款209430元,增值税税率17%。•不含税价款=209430÷(1+17%)=179000(元)•增值税额=209430-179000=30430(元)借:在途物资——丁材料179000应交税费——应交增值税30430贷:应付票据2094304.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:开出商业承兑汇票抵付应付账款的核算【例4-12】东方有限责任公司签发并承兑一张商业汇票,用以抵付本月(例4-8)从金星工厂购入丙材料的价税款和代垫的运杂费。借:应付账款——金星工厂128360贷:应付票据1283604.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:材料验收入库的核算【例4-13】本月购入的甲、乙、丙、丁材料已经验收入库,结转各种材料的实际采购成本。•甲材料实际采购成本=60000+2500=62500(元)•乙材料实际采购成本=19000+1000=20000(元)•丙材料实际采购成本=108000+2000+210000+2500=322500(元)•丁材料实际采购成本=179000(元)4.2.2材料采购业务的核算3)原材料按实际成本计价的核算举例:材料验收入库的核算【例4-13】会计分录借:原材料——甲材料62500——乙材料20000——丙材料322500——丁材料179000贷:在途物资——甲材料62500——乙材料20000——丙材料322500——丁材料1790004.2.2材料采购业务的核算4)原材料按计划成本计价的核算计划成本概念及材料按计划成本核算意义:企业根据一定期间成本核算和管理的要求,根据计划资料计算的一种预计成本。原材料的计划成本是根据各项原材料的

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lv12

lv12

本文标题:第4章 企业主要经济业务的核算(上)

链接地址:https://www.777doc.com/doc-5099689 .html