您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 第五章 :会计工具-会计凭证和会计账簿 (1)

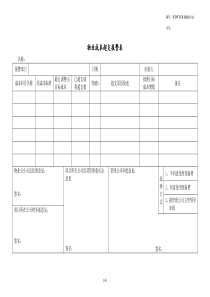

第五章会计工具-会计凭证和会计账簿本章学习目标会计凭证的意义和种类会计凭证的应用会计账簿的意义和种类会计账簿的应用第一节会计凭证的意义和种类一、会计凭证的意义会计凭证是记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。记录经济业务,提供记账依据明确经济责任,强化内部控制监督经济活动,控制经济运行二、会计凭证的种类按照会计凭证的填制程序和用途一般可以分为原始凭证和记账凭证两类。(一)原始凭证原始凭证又称“单据”,是在经济业务发生时取得或填制,用以记录经济业务发生或完成情况,具有法律效力的书面证明。又称“证明凭证”。原始凭证按不同标准,可以进一步分为不同类别:1.按其取得的来源不同,可以分为自制原始凭证和外来原始凭证。2.按填制次数不同,可分为一次凭证、累计凭证。3.按照记录经济业务数量多少,可分为单项原始凭证和汇总原始凭证。编号来源编号名称及规格单位分页备注财务部门主管记账保管部门主管验收制单收料单年月日总值(三)交保关部门记账单价数量发票号数姓名部门出差事由车船费交通费住宿费补贴费合计附件共张说明审核意见经费项目××公司外埠出差差旅费报销单批准出差报销人部门主管出差自200年月日往,至月日返,共天仟佰拾元角分¥:月日出差地点及摘要金额(大写)万用途:百十万百十元角分千百十万千百十元角分计划投产量领用单价收料人限额结余数量退料限额领料单领料部门:第号年月日发料仓库:领料人日期数量数量退料人生产计划部门:供销部门:单位消耗定额领用限额实发数量金额材料编号材料名称规格计量单位仓库:(二)记账凭证记账凭证是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的会计凭证,是登记账簿的直接依据。根据复式记账原理,确定应借、应贷的会计科目及其金额,将原始凭证中的一般数据转化为会计语言。介于原始凭证与会计账簿之间登记明细账和总分类账的依据记账凭证和原始凭证的联系和区别联系:原始凭证是记账凭证的基础,记账凭证是根据原始凭证编制的。原始凭证作为记账凭证的附件。区别原始凭证是有经办人填制的,记账凭证一律由会计人员填制。原始凭证是根据发生或完成的经济业务填制,记账凭证是根据审核后的原始凭证填制。原始凭证仅用以记录、证明经济业务已经发生或完成,记账凭证要依据会计科目对已经发生或完成的经济业务进行归类、整理。原始凭证是填制记账凭证的依据,记账凭证是登记账簿的依据。专用记账凭证•收款凭证,是用于记载现金和银行存款的收入业务的记账凭证。借方科目:一级科目二级和明细科目亿千百十万千百十元角分合计财务主管记账出纳复核制单附件张分号收款凭证√摘要应贷科目金额年月日总号记账凭证的分类•付款凭证,是用于记载现金和银行存款的付出业务的记账凭证。贷方科目:一级科目二级和明细科目亿千百十万千百十元角分附件张合计财务主管记账出纳复核制单摘要应借科目√金额付款凭证总号年月日分号•转账凭证,是用于记载不涉及现金和银行存款的收付得转账业务的记账凭证。一级科目二级和明细科目千百十万千百十元角分千百十万千百十元角分附件张合计贷方金额财务主管记账复核制单摘要会计科目√借方金额总号分号转账凭证年月日通用记账凭证——以一种格式记录全部经济业务的凭证。一级科目二级和明细科目千百十万千百十元角分千百十万千百十元角分记账凭证年月日总号分号附件张合计贷方金额财务主管记账出纳复核制单摘要会计科目√借方金额复式记账凭证:要求将某项经济业务所涉及的全部会计科目集中填列在一张记账凭证上。单式记账凭证:要求将某项经济业务所涉及的每个科目,分别填制记账凭证,每张记账凭证只填列一个会计科目,其对方科目只供参考,不据以记账。第二节会计凭证的应用一、原始凭证的填制与审核原始凭证的内容原始凭证的名称及编号。填制凭证的日期。接受原始凭证的单位名称。经济业务内容。经济业务的单价、数量和金额。填制单位签章。有关人员签章。填制原始凭证的基本要求记录真实内容完整填制及时书写清楚原始凭证填制的方法1.一次凭证的填制例1,收料单的填制洪信公司购入30m/m锰钢管600公斤,每公斤单价6元,另付购入材料运杂费500元。仓库保管人员刘洪锦验收后填制了一料一单的收料单。应收实收单价买价运杂费合计钢管mg215630m/m锰钢管kg600600636005004100备注:合计4100主管:会计:审核:记账:收料:刘洪锦数量凭证编号:0305收料仓库:3号库金额(元)材料类别材料编号材料名称及规格计量单位供货单位:上海宝钢发票编号:2012256200×年12月3日洪信股份有限公司收料单2.累计凭证例2限额领料单的填制月日数量领料负责人数量累计发料人领料人限额结余125100张敏100100刘明妮张洪康300121050张敏50150刘明妮张洪康2501215100张敏100250刘明妮张洪康1501220100张敏100350刘明妮张洪康50122550张敏50400刘明妮张洪康0累计实发金额(大写)贰仟肆佰捌拾零元整¥2480.00供应生产部门负责人:倪志龙生产计划负责人:闵红红仓库负责人:劳常崆计划产量:500台计量单位:KG领用限额:400200×年请领实发消耗定额:0.8kg/台名称规格:30m/m锰钢管材料用途:B产品领料单位:第一车间材料编号:mg2156单价:6.20元洪信股份有限公司限额领料单编号:3525200×年12月3.汇总原始凭证的填制发生频率极高,性质、内容相同,只是每张凭证反映金额不同的原始凭证,在编制记账凭证之前,可按制度规定编制汇总凭证或原始凭证汇总表。例3,发料凭证汇总表的填制企业2003年度10月份发出材料所编制的“发料凭证汇总表”。原始凭证的审核原始凭证的合法性和真实性原始凭证的合理性原始凭证的完整性原始凭证的正确性二、记账凭证的填制与审核记账凭证的基本内容记账凭证的名称,如:收款凭证、付款凭证、转账凭证、汇总记账凭证等等。记账凭证的编号。填制记账凭证的日期。应记的账户或会计科目、方向及金额(即会计分录)。经济业务的内容摘要。记账标记所附原始凭证的张数。凭证填制人员、审核人员、记账人员和会计主管人员的签名盖章。记账凭证的填制必须在审核无误的原始凭证上填制记账凭证填写日期一般是填财会人员填制记账凭证的当天日期,也可以根据管理需要,填写经济业务发生的日期或月末日期摘要栏应简单明了地填写经济业务内容的要点,文字说明应准确、概况、简明会计科目使用正确,账户对应关系清楚记账凭证所填金额要和原始凭证或原始凭证汇总表一致各种记账凭证必须每月连续编号填制记账凭证时若发生错误应当重新填制记账凭证填写完毕,并与有关原始凭证核对后,要由有关人员签名或盖章电算化单位记账凭证的填制方法专用记账凭证的填制1.收款凭证2.付款凭证3.转账凭证通用记账凭证的填制汇总记账凭证的填制1.汇总收款凭证的填制2.汇总付款凭证的填制3.汇总转账凭证的填制记账凭证的审核审核是否按已审核无误的原始凭证填制记账凭证审核记账凭证所列会计科目,借贷方向、金额是否正确及平衡,明细科目金额与总账金额审核记账凭证摘要是否填写清楚,日期、凭证编号、附件张数以及有关人员签章等各个项目填写是否齐全分类账,是按照账户分类记录各项经济业务的账簿。总分类账簿明细分类账簿备查账簿,也称备查账或辅助账簿,是对某些在日记账簿和分类账簿中不能记载或记载不全的经济业务进行补充登记的账簿。租入、租出,代销,受托加工等上日余额+本日收入-本日支出=本日余额账簿金额与库存现金实存数(银行账户)核对2.多栏式总分类账的格式年凭证摘要发生额现金银行存款……月日字号借方贷方借方贷方借方贷方借方贷方总分类账与明细分类账的平行登记记账依据相同期间相同记账方向相同记账金额相同登记账簿的具体要求登记账簿要用蓝黑墨水或者碳素墨水书写,不得使用圆珠笔(银行的复写账簿除外)或者铅笔书写。应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内;同时要在记账凭证上签章注明,并注明已经登账的符号,表示已经记账。各种账簿按页次顺序连续登记,不得跳行、隔页。账簿中书写的文字和数字上面要留有适当空格,不要写满格;一般应占格距的二分之一。对账对账是为了保证账簿记录的正确性,将账簿记录与其他会计核算资料进行核对的会计工作程序。账证核对账账核对账实核对三、对账与结账

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![幕墙工程验收规范[1]](/doc-184059.png)

84289531

84289531

本文标题:第五章 :会计工具-会计凭证和会计账簿 (1)

链接地址:https://www.777doc.com/doc-5106293 .html