您好,欢迎访问三七文档

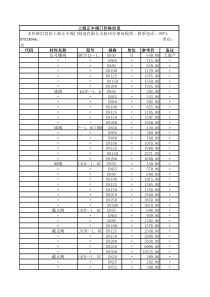

电脑资产评估报告Name:StudentNo.:Date:December20,2016目录摘要.......................................................................................................3正文.......................................................................................................4一、委托方、产权持有者和其他评估报告使用者.....................4二、评估目的...............................................................................4三、评估对象及范围....................................................................4四、价值类型及其定义................................................................6五、评估基准日...........................................................................6六、评估原则...............................................................................6七、评估依据...............................................................................7八、评估方法...............................................................................7九、评估过程...............................................................................8十、评估结论...............................................................................9摘要一、委托方:许博衍二、评估对象:本次资产评估对象为许博衍的个人电脑。戴尔电脑inspiron15rse7520三、评估的目的:二手转让四、价值类型:市场价值五、评估基准日:2016年12月30日六、评估方法:市场法、成本法七、评估结论:经评估,朱玉的电脑价值,于评估基准日2016年月12月30日的评估价值为人民币3081元。本评估报告有效期为一年,即有效期从资产评估基准日2016年12月30日至2017年12月30日止。本评估报告应当在载明的有效期内使用。八、评估报告提出日:2016年12月20日XX资产评估有限公司2016年12月20日评估机构法定代表人:XXX注册资产评估师(签章):评估师声明:1、评估报告陈述的事项都是真实和正确的2、对评估所依据的信息来源进行了验证,并确信其是可靠和适当的。3、评估报告的分析和结论是在恪守独立、客观和公正原则的基础上形成的,评估报告的分析和判断、结论仅受评估报告所阐述的假设和限定条件的限制,评估师的专业分析、判断和结论是公正的,无偏见的。4、对于评估报告中所评估的资产,评估师不拥有现存的或将来的利益。评估报告涉及的各方,不涉及任何评估师个人的利益。5、对于评估报告中所评估的资产和评估工作中涉及各方,评估师不存在任何偏见。6、评估师对于评估报告中所评估的资产亲自进行了现场清查、核实与勘察。7、无人对本评估报告的签署者提供重要的专业帮助。8、评估报告只能用于载明的评估目的,评估报告使用者应关注评估报告特别事项和使用限制,因使用不当造成的后果与签字注册评估师及其所在评估机构无关。正文许博衍:XX资产评估有限公司于2016年12月10日接受您的委托,根据有关法律、法规及资产评估相关准则规定、规范,本着客观、公正、公平、科学、独立的原则,采用市场法和成本法,按照必要的评估程序,对您的电脑戴尔inspiron15rse7520进行了市场价值的评估工作。现将资产评估情况及评估结果报告如下:一、委托方、产权持有者和其他评估报告使用者1.委托方:许博衍2.产权持有者:许博衍3.使用者:除委托方外,国家法律、法规明确的为实现与本次评估目的相关经济行为而需要使用本评估报告的相关当事方。二、评估目的依据委托人的要求,委托人打算对其持有的戴尔电脑inspiron15rse7520进行二手转让,现对委托人的电脑进行资产的评估给委托人转让资产提供依据。三、评估对象及范围本次资产评估的对象为许博衍的个人电脑,戴尔inspiron15rse7520设备概述:其电脑为戴尔inspiron15rse7520,购买价5500元,购入地点为安徽省阜阳市颍州区DELL电脑专卖店,购入日期为2014年3月1号,性能强劲,运算速度较快,工作正常,保养较好。预计使用6年,现已使用2年9个月。具体参数如下:基本参数上市时间:2013年03月产品类型:家用产品定位:游戏影音本,家庭娱乐本操作系统:预装Windows864bit(64位简体中文版)主板芯片组:IntelHM77处理器:CPU系列英特尔酷睿i53代系列CPU型号:Intel酷睿i53230MCPU主频:2.6GHz最高睿频:3300MHz总线规格:DMI5GT/s三级缓存:4MB核心架构:IvyBridge核心/线程数:双核心/四线程制程工艺:22nm指令集:AVX,64bit功耗:35W存储设备内存容量:4GB(4GB×1)内存类型:DDR31600MHz最大内存容量:16GB硬盘容量:500GB硬盘描述:5400转光驱类型内置:DVD刻录机光驱描述支持:DVDSuperMulti双层刻录显示屏触控屏:不支持触控屏幕尺寸:15.6英寸显示比例:16:9屏幕分辨率:1366x768屏幕技术:LED背光显卡显卡类型:双显卡(性能级独立显卡,集成显卡)显卡芯片:AMDRadeonHD7730M,IntelGMAHD4000显存容量:2GB显存类型:DDR3多媒体设备:摄像头:集成100万像素摄像头音频系统:内置音效芯片扬声器:内置扬声器麦克风:内置麦克风网络通信:无线网卡:支持802.11b/g/n无线协议有线网卡:1000Mbps以太网卡蓝牙:支持蓝牙4.0模块I/O接口:数据接口3×USB3.0(其中一个具有Powershare供电功能)视频接口:VGA,HDMI音频接口:耳机输出接口,麦克风输入接口其它接口:RJ45(网络接口),电源接口读卡器:8合1读卡器输入设备指取设备:触摸板键盘描述:背光键盘,全尺寸键盘电源描述电池类型:6芯锂电池,4800毫安续航时间:视具体使用环境而定电源适配器:100V-240V90W自适应交流电源适配器外观笔记本重量:2.766Kg长度:378mm宽度:252mm厚度:30.3-34.1mm外壳材质:复合材质外壳描述:灰色本次资产评估的范围是委托人的学习娱乐工具,通过对委托人的戴尔电脑inspiron15rse7520进行评估,到评估基准日2016年12月30日,此次接受评估测试的资产和委托人请求资产评估时的资产范围一致。四、价值类型及其定义市场价值是指自愿买方和自愿卖方在各自理性行事且未受任何强迫的情况下,评估对象在评估基准日进行正常公平交易的价值估计数额。因此,本次评估采用的价值类型为市场价值。五、评估基准日本次的资产评估的时间基准为2016年12月30日。六、评估原则在资产评估时要求评估的资产类别要和评估资产的业务相匹配。资产评估原则是指资产评估业务所采用的一种价格标难,也是资产评估中的重要环节,评估原则的选择合理与否,是资产评估成功与否的重要因素。对于委托人所委托的戴尔电脑inspiron15rse7520的资产评估过程中遵循着下列原则。1.独立性原则。本公司作为独立的社会评估机构,在资产评估的过程中始终保持独立的立场,不受各种因素的影响。2.遵循客观性原则。本公司对资产的评估对实地进行考察,从实际出发,遵循客观的市场价格,坚持客观公正的态度,保证资产评估工作的客观公正。3.遵循科学性原则。在资产评估工作中,要对不同的资产采取不同的评估方法,有着相应的评估依据,保证整个资产评估的科学性,严谨性,为委托人提供真实可靠的评估资料。4.遵循持续经营的原则。该项评估资产寿命未到期,处于尚可使用的状态,需要确定专门的评估方法,不能对资产的实用性产生影响。5.遵循替代性原则。在资产的评估工程中,由于资产评估基准日的变化和市场经济因素的变化,资产评估的参考价格一会发生改变,针对这种情况,资产评估一般采取最低的价格。6.维护资产占有者及其他关联方合法权益的原则。本公司对于委托人资产信息进行保密,不泄露资产评估的信息,保证其安全性。七、评估依据该资产的取价依据为购买时所开具的发票、使用情况、现市价格。1.评估法律法规依据:1)国务院《国有资产评估管理办法》2)中国资产评估协会《资产评估操作规范意见》2.评估工作经济行为依据:资产评估业务委托合同书3.评估取价标准依据:京东网站,淘宝网站,沈阳电子市场询价资料4.参考资料及其它:电脑购买发票,委托方提供的保修资料,评估人员的勘察记录,市场调查中获得的资料。八、评估方法1.成本法成木法也称重置成本法,是从待评估资产在评估基准日的复原重置成本或更新重置成本中扣减其各项价值损耗,确定资产价值的方法。其电脑购买价为5500元,通过年限法计算资产的成新率。年限法:是以资产的尚可使用年限与其总使用年限的比率来确定成新率的方法。成新率为:(72-33)/72=54.2%评估价值:5500*0.542=29812.市场法:市场法的基本含义:市场法是指利用市场上同样或类似资产的近期交易价格,经过直接比较或类比分析以估测资产价值的各种评估技术方法的总称。市场法的应用前提:通过市场法进行资产评估需要满足两个最基本的前提条件:1、需要有一个充分发育、活跃的资产市场。市场经济条件下,市场交易的商品种类很多,资产作为商品,是市场发育的重要方面。资产市场上,资产交易越频繁,与被评估资产相类似资产的价格越容易获得。2.参照物及其与被评估资产可比较的指标、技术参数等资料是可搜集到的。运用市场法,重要的是能够找到与被评估资产相同或相类似的参照物。但与被评估资产完全相同的资产是很难找到的,这就要求对类似资产参照物进行调整,有关调整的指标、技术参数能否获取是决定市场法运用与否的关键。个别因素的比较评估对象参照物A参照物B参照物C规格型号戴尔Inspiron15rse7520戴尔Inspiron15rse7520戴尔Inspiron15rTurbo(INS15TD-3628)戴尔Inspiron15rse7520制造厂家A厂A厂A厂A厂役龄3333附件齐全齐全齐全齐全比较系数111.101市场因素的比较:根据评估对象和参照物的市场交易状况、交易动机及背景、交易数量等因素均相同,调整系数为1.时间因素:参照物的交易时间评估对象参照物A参照物B参照物C交易时间当前九个月前一年前半年前时间调整因素10.880.830.9计算评估值:参照物A参照物B参照物C市场参考的交易价格:320036003500比较因素调整系数:0.880.910.9调整后价格:281632763150则该电脑评估值为:(2816+3276+3150)/3=3081九、评估过程针对委托人所要评估的资产,该电脑已经停产,只能通过其购买时的价格,和市场上相似产品价格及二手市场上此类资产价格进行比较参考,通过技术观察计算其重置成本和成新率,对委托资产进行科学公正的评估。资产评估

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lse7enl

lse7enl

本文标题:电脑资产评估报告

链接地址:https://www.777doc.com/doc-5122265 .html