您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 工作范文 > 5个案例-审计案例解析

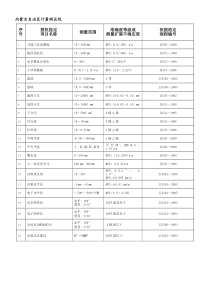

麦科特与深圳华鹏:造假流水线中的舞伴�•欺诈只是宏伟进程中的小插曲而已,没有骗子的繁荣期就像身上不长虱子的狗一样不可思议。一个健康的自由市场经济必然会吸引大量的投机者进行各种腐败活动。刘易斯(美国著名的财经作家)�一、背景与调查Phase1Phase2Phase3当年11月,中国证监会对麦科特利润虚假问题立案调查2001年9月,中国证监会宣布调查结果:--麦科特通过伪造手段,虚构固定资产9074万港元;虚构收入30118万港元,虚构成本20798万港元,虚构利润9320万港元2000年7月21日,麦科特光电股份有限公司在深圳证券交易所发行股票,并于8月7日上市�在麦科特发行上市过程中,下列中介机构各自发挥其不光彩的作用。深圳华鹏会计师事务所为其出具了严重失实的审计报告广东大正联合资产评估有限责任公司为其出具了严重失实的资产评估报告广东明大律师事务所为其出具了严重失实的法律意见书南方证券有限公司参与编制了严重失实的发行申报文件�广东省公安机关于7月15日立案侦查。2001年12月,此案移交给惠州市人民检察院,于2001年12月31日提起公诉。公安部网站上一篇文章将麦科特欺诈上市称为“2001年十大经济犯罪案件”之一华鹏会计师事务所所长吕润波被关押麦科特的原董事长钟伟贤、总会计师练国富被关押南方证券的唐胜成、明大律师事务所主任律师郭锦凯被关押广东大正联合资产评估有限责任公司副总经理郑炳南被关押�二、起诉书•1999年1月中旬,在麦科特酒店会议室召开了麦科特集团筹备上市的第一次中介协调会。参加会议的有来自麦科特集团公司钟伟贤、王平、练国富、刘国贤、龚娜娜,南方证券有限公司唐胜成、黄尚文、周宁、周镭,广东明大律师事务所郭锦凯、林焕均、曾文秀,深圳华鹏会计师事务所吕润波、何佳义、薛大龙和广东资产评估公司郑炳南、傅晓东、陈志红等人。•惠州市检察院的起诉书认定,这次会议“提出并确定先将麦科特集团光学工业总公司虚假变更为麦科特集团光学有限公司,再改制为麦科特光电股份有限公司作为上市主体,并确定通过虚增麦科特光电股份有限公司及其控股子公司麦科特(惠州)光学机电有限公司的资产和利润的方法,使麦科特光电股份有限公司改制前的净资产达到1.1亿元人民币”。同时为达到上市条件,还虚增了麦科特集团光学工业总公司的股东由三家变成五家。�麦科特(惠州)光学机电有限公司(虚构其资产价值1.1亿元)麦科特光电股份有限公司(虚构其股东由三家变五家)1994年更名为麦科特集团光学工业总公司1993年2月成立的麦科特集团机电开发总公司拥有75%的股权股份制改制,舞弊环节�三、会计造假伎俩•麦科特为此进行了详尽繁复的制假活动:1999年1月至2月期间,被告人钟伟贤安排王平(曾任甘肃光学仪器工业公司财务处会计,麦科特集团机电开发总公司财务部经理,钟伟贤于麦科特案发辞职后任麦科特光电股份有限公司董事长)协助被告人练国富制作麦科特(惠州)光学机电有限公司(子公司)和麦科特光电股份有限公司(母公司)1996年度、1997年度和1998年度虚假的会计资料、虚假财务账册,另外,两公司又相应制作了1999年度虚假的财务账簿和会计凭证。公司财务人员根据练国富的会计业务分录制作虚假的与之对应的原始凭证、记账凭证、科目汇总表等,并重新登记入账。�•主要虚构事实•麦科特(惠州)光学机电有限公司在1993年11月8日至1998年12月18日期间已进口的机器设备由原进口报关价格13450120港元提高到108086735.69港元,价格虚增94636615.69港元。•采用倒制会计凭证等办法编造会计凭证、会计账簿记录和会计报表,麦科特(惠州)光学机电有限公司1996年至1999年度累计虚增净利润达124862469.24元人民币。•麦科特集团光学工业总公司1996年至1999年12月31日止累计虚增净资产123329920.49元人民币,虚增了应付股东利润22000000元人民币。惠州市海关出具了内容虚假的《中华人民共和国海关对外商投资企业减免税进口货物解除监管证明》。母公司麦科特集团光学工业总公司增大了投资和收益额,至1999年12月31日累计虚增了净利润113076143.10元。虚增的资产主要是长期股权投资金额119309808.31元人民币�经上述会计处理后,麦科特(惠州)光学机电有限公司和麦科特集团光学工业总公司的虚假会计报表进行合并后的麦科特光电股份有限公司1996年至1999年末虚增了净资产118623122.72元人民币,虚增了应付股东利润23100000元人民币。1997年度~1999年度三年累计虚增净利润93466225.51元人民币。虚假《融资租赁合同》《协议书》、《进口设备统计表》、《进口设备清单》和进口设备发票虚假的《购货合同》,虚假的材料进货发票和《销货合同》�•参与舞弊的中介机构广东大正联合资产评估有限责任公司副总经理郑炳南授意其公司人员陈志红虚增评估值2205136.00元人民币。郑炳南因涉嫌提供虚假证明文件被捕。华鹏被麦科特选定为上市业务的审计师后,作为华鹏会计师事务所的所长,吕润波出席过多次中介协调会。吕润波因涉嫌提供虚假证明文件被捕。南方证券投资银行部唐胜成将包含重大虚假内容和误导性陈述的《招股说明书》上报至中国证监会,并获得批准。2001年11月,唐胜成因涉嫌参与欺诈上市罪被捕。会计师事务所南方证券公司资产评估公司�四、作为造假“帮凶”的注册会计师•在麦科特光电股份有限公司上市招股说明书上,华鹏出具了这样的审计报告:“我们的审计是依据《中国注册会计师独立审计准则》进行的。在审计过程中,我们结合贵公司实际情况,实施了包括抽查会计纪录等我们认为必要的审计程序。我们认为,上述会计报表符合中华人民共和国《企业会计准则》和《股份有限公司会计制度》的有关规定,在所有重大方面公允地反映了贵公司1997年12月31日、1998年12月31日、1999年12月31日的合并财务状况及母公司的财务状况,1997年度、1998年度、1999年度的合并经营成果及母公司的经营成果,1999年度的合并现金流量情况及母公司的现金流量情况,会计处理方法的运用遵循了一贯性原则。”•虽然华鹏会计师事务所的所长吕润波积极介入了麦科特上市进程,但由于他并没有证券业务资格,在这份审计报告上签名的两位注册会计师是何佳义和张翠云。何佳义曾出席过诸多中介协调会。张翠云则是退休后返聘于华鹏会计师事务所工作的注册会计师,从未参加对麦科特的实际审计,甚至没有到过审计现场。�深圳华鹏会计师事务所的兴衰史(时间顺序)2002年2000年底1997年底由深圳经济特区审计师事务所与建设局下属的深圳金鹏会计师事务所合并成立的,为有限合伙制公司。华鹏在过去数年间曾经发展快速,高峰的时候有会计师150至170人,2000年的业务量排在全国前十名。麦科特事发后,华鹏没有被列入中注协2002年1月7日公布的《通过2000~2001年度证券许可证年检会计师事务所名单》,已不能开展证券业务。�五、不做假帐:很难!——很难?•如果要评选2001年度出现频率最高的流行语,诚信无疑是最为热门的候选之一。在2001年的证券市场上,银广夏、麦科特、ST黎明等一系列造假公司的曝光,扯出了相关的中天勤、华鹏、华伦等会计师事务所,同时也引发社会各界对诚信问题的极大关注。一时间,作为经济警察的会计师事务所似乎成为众矢之的。�•我国的证券市场发展至今,发生过一系列绩优神话破灭的故事。从琼民源、红光到银广夏,投资者的信心备受摧残。也许正应了那句一颗老鼠屎搅了一锅粥的俗话,随之而来的就是会计师事务所的执业素质受到社会各界的质疑,中国CPA面临严重的信任危机。朱总理曾为上海国家会计学院题写了不做假账的校训,尽管这四个字只是CPA最起码的操守底线,但有时却显得分量很重。可以说,做假已经成为中国CPA的大毒瘤,严重影响了整个行业的健康发展。•那么,不做假账真的那么难吗?或者说,究竟是什么力量驱使着会计师事务所及其注册会计师做假呢?•知情不报还参与造假,原因很简单,那就是利益的诱惑。当然,情况也不尽如此。在实际工作中,一般的会计师都有自己的职业良知,主观上谁也不会心甘情愿做假账,问题是现在有哪个企业不要求会计做假账呢?�企业会计做假的动机内部企业本身的利益驱动:企业向银行贷款企业向税务部门申报纳税企业向主管部门上报经营业绩外部经济增长指标的压力,这往往是上级主管部门定的。�•下面的一些数字可能怵目惊心,但却是实情。2001年,有关部门共抽查了16家国内会计师事务所出具的32份审计报告,并对21份审计报告所涉及的上市公司进行了审计调查,检查发现有14家会计师事务所出具了23份严重失实的审计报告,造成财务会计信息虚假71.43亿元,涉及41名注册会计师。�证券市场每个环节均要把关审计关系失衡并非只有会计师事务所违规治理会计市场永恒的主题需要“依靠信誉而生存”的环境重铸信用链条六、问题的引申:重铸信用链条��中天勤崩塌——注册会计师职业道德沦丧的标本�中天勤介绍中天勤中天会计师事务所天勤会计师事务所深圳中华会计师事务所蛇口中华会计师事务所交通部电子工业部�中天勤介绍2000年7月,深圳市注册会计师协会批复,同意中天和天勤合并,成立中天勤,但是当时还是分开办公。2001年,中天勤达到了繁盛的“顶峰”,拥有320名员工、近百名注册会计师、超过60家上市公司客户,年均业务收入超过6000万元,在深圳排名第一,全国位列五强。中天所共有五个审计部和一个行政部,负责银广夏2000年年报审计的是审计二部的项目组,由该部副总经理刘加容带队,包括审计员和助理审计员在内共14人,分派到银广夏银川总部、天津广夏、武汉广夏、芜湖广夏等地。为银广夏的审计报告签字的是总经理徐林文和副总经理刘加容,两人同时也是会计师事务所的合伙人。�银广夏介绍银广夏集团全称广夏(银川)实业股份有限公司,1994年6月17日以“银广夏A”的名字在深圳交易所上市。开始时主要业务为软磁盘生产,然后逐渐进入了全面多元化投资阶段。银广夏于1994年在天津成立的控股子公司——“天津广夏”,原名为天津保洁制品有限公司。天津广夏公司于1996年以后通过德国西·伊利斯公司进口了一套由德国伍德公司生产的500立升*3二氧化碳超临界萃取设备。1999年,银广夏利润总额1.58亿元,其中76%来自于天津广夏。在银广夏1999年年报中公布的每股盈利为0.51元,并实行了历史上首次10转赠10的分红方案。2001年3月,银广夏公布了2000年年报,在股本扩大一倍的情况下,每股收益增长超过60%,达到每股0.827元,盈利能力之强,令人瞠目结舌。对此集团进行年度报表审计的是深圳中天勤会计师事务。�东窗事发从2001年初开始,市场对于银广夏业绩的质疑就一直没有停过,包括当年4月中国证券市场研究设计中心的研究员蒲少平曾先后发表《九问银广夏》和《再问银广夏》,在股市上曾引发了银广夏是否造假的一场大争论。刘加容曾接受银广夏方面委托,以书面形式回答了蒲少平提出的部分问题。但是此事在中天勤内部包括银广夏项目组内都被当作一件小事情放过了。�东窗事发《财经》杂志的记者对此事进行了多方面的调查,最后查明:一是与天津广夏签定定单的德国诚信贸易公司仅是一个注册资金为10万的小公司,他根本就没有能力与天津广夏签定如此大额的定单;二是另从天津海关取得的证据表明,天津广夏提供的报关单根本就不存在,通过伪造购销合同、伪造出口报关单、虚开增值税专用发票、伪造免税文件和伪造金融票据等手段,虚构主营业务收入,虚构巨额利润。�中天勤在银广夏事件中违反的审计准则编制银广夏合并报表时,未抵销与子公司之间的关联交易,也未按股权协议的比例合并子公司,从而虚增巨额资产和利润。这违反了《独立审计实务公告第5号——合并会计报表审计的特殊考虑》。注册会计师未能有效执行应收账款函证程序。如对于无法执行函证程序的应收账款,审计人员在运用替代程序时,未取得海关报关单、运单、提单等外部证据,仅根据公司内部证据便确认公司应收账款。这违反了《独立审计具体准则第5号——审计证据》。�中天勤在银广

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

huige18

huige18

本文标题:5个案例-审计案例解析

链接地址:https://www.777doc.com/doc-5215433 .html