您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 其它行业文档 > 宏观调控下的中国电解铝行业

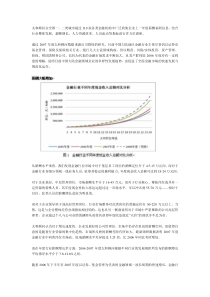

敬请参阅报告结尾处免责声明1首次评级电解铝T_ReportAbstract宏观调控下的中国电解铝行业――行业面临着战略性投资机会报告摘要:¾全球铝消费增长强劲,可望基本消化产量的增加:2006年全球铝消费再度高于预期,增长达8.0%,供需缺口49万吨。尤其是中国,增速达22.6%,依然是全球铝消费增长的最重要动力。中国消费的增加表现在建筑、电力和交通运输等各主要领域。我们的预测表明,2007年和2008年全球原铝供需仅分别有39万吨和11万吨的少量过剩;这意味着未来两年全球铝库存的增加将相当有限。目前,全球铝库存可供消费的时间仅为5.9周,远低于过去三十年平均9.3周的水平。而一旦消费增长超过我们预期,则库存仍有望进一步下降,并会对铝价形成较好的支持。¾氧化铝价格难以大幅回落:随着包括中国在内氧化铝新增产能的逐步投产,预计未来两年全球氧化铝行业将出现一定供需过剩,未来价格可望有所回落。但另一方面,铝土矿价格的上涨也增加了氧化铝企业的生产成本。而一旦铝土矿供应出现中断(正如今年年初时发生的那样),则氧化铝产量的增长将会低于预期。因此,我们认为未来两年现货氧化铝价格的回落幅度将较为有限,而且年内很难回落到3,000元/吨以下。¾中国的铝土矿供应存在隐忧:随着中国氧化铝产量的增加,对进口铝土矿的依赖已明显加剧;我们预计至2008年对外依存度将会上升至47.3%。目前,中国的铝土矿进口主要来自印尼。由于印尼的铝土矿资源有限,我们预计中国将不得不增加从印度和澳大利亚等国的进口,从而进一步推高铝土矿的价格,增加氧化铝的生产成本。¾行业评级“优于大盘-B”,中孚实业和南山铝业是我们的首选:我们认为,受益于铝价的高企以及氧化铝价格的缓慢回落,未来两年国内电解铝行业的盈利能力仍将维持在历史最好水平。而且,随着产能扩张以及资产注入,行业内优势企业的盈利表现可望超出市场预期。我们给予国内电解铝行业“优于大盘-B”的投资评级。我们预计中孚实业(600595,评级“买入-B”)2007年可望实现原铝产量30万吨,同比增长65%。同时,在建的17万吨铝板带项目也将于2008年投产,将成为盈利新的增长点。我们对公司2007年和2008年的每股盈利预测分别为2.30元和2.57元(按增发完成后股本),并认为其合理股价为46.0元。南山铝业(600219,评级“买入-B”)在完成了对集团铝相关资产的收购后,铝深加工一体化的模式已经形成,未来三年公司每股盈利的年复合增长率将高达72%。我们认为其合理股价应为24.5元。神火股份(000933,评级“增持-A”)在完成对铝行业相关资产的收购后,将拥有电解铝产能36万吨;其采用的煤--电--铝一体化模式可以有效降低盈利的波动。我们认为其合理股价应为33.0元。焦作万方(000612,评级“增持-A”)未来两年的产能扩张明显。而且,作为中国铝业战略规划的重要一环,将会是其未来收购目标。我们认为公司合理股价应为30.4元。中国铝业(601600,评级“增持-A”)是全球第二大的氧化铝生产商和第四大的原铝生产商,并且铝土矿资源优势明显。我们预计,随着公司氧化铝外销长单比例的提高,以及对下游铝加工行业投资的加大,公司未来的盈利波动将明显减弱。我们认为,坐拥全球最大的铝消费市场,加上管理科学,积极进取,中国铝业必将成为全球铝行业的龙头企业之一。采用2007年24x的动态市盈率,可得出公司合理股价为21.2元。需要指出的是,我们2007年的盈利预测较为保守(按铝价19,000元/吨和氧化铝3,200元/吨得出),未来存在上调的可能。在相对乐观的情景假设下(铝价19,500元/吨,氧化铝3,500元/吨),2007年中国铝业将实现每股盈利0.97元,比我们的基本假设高出9.1%。考虑到中国铝业的行业地位以及未来的资产收购等因素,我们给予公司“增持-A”的投资评级。行业深度分析T_RankInfo有色金属优于大盘-B上次评级电解铝优于大盘-BT_ReportDate报告日期2007-05-08T_PreferredList首选股票目标价评级600595中孚实业46.0买入-B600219南山铝业24.5买入-B000933神火股份33.0增持-A000612焦作万方30.4增持-A601600中国铝业21.2增持-A000807云铝股份16.6中性-A600472包头铝业20.4中性-AT_StockAdjustInfo12个月行业表现T_Graph-10%45%100%155%210%04-0607-0610-0601-07有色金属沪深300T_Analyst研究员衡昆首席行业分析师010-66578822-225hengkun@essences.com.cn有色金属敬请参阅报告结尾处免责申明2目录投资概要......................................................................21.全球铝消费的前景较为乐观......................................................51.1.铝是重要的基础工业原材料.................................................51.2.中国铝消费的增长潜力巨大.................................................61.3.铝对其它有色金属的替代正在显现...........................................72.中国电解铝行业分析............................................................82.1.原铝产量继续快速增长.....................................................82.2.国家对电解铝行业的宏观调控仍将持续.......................................93.中国氧化铝行业分析...........................................................103.1.国内氧化铝产量继续高速增长..............................................103.2.氧化铝价格难以大幅回落..................................................114.铝土矿供应分析...............................................................124.1.全球铝土矿资源较为丰富..................................................124.2.中国的铝土矿供应存在隐忧................................................135.铝价可望维持于较高水平.......................................................145.1.原铝生产成本大幅提高....................................................145.2.消费仍将保持较快增长....................................................165.3.库存难以大幅提高.......................................................186.国内电解铝行业仍具有较好的投资价值...........................................196.1.行业的估值水平有望进一步提高............................................196.2.给予行业“优于大盘-B”的投资评级........................................20附:焦作万方(000612)――中国铝业的下一个收购目标云铝股份(000807)――中国最具竞争力的电解铝企业神火股份(000933)――煤--电--铝一体化模式有效降低盈利波动南山铝业(600219)――铝加工一体化企业呼之欲出包头铝业(600472)――已率先受益于行业复苏中孚实业(600595)――展翅高飞的铝行业新贵中国铝业(601600)――快速成长中的全球铝行业龙头行业深度分析敬请参阅报告结尾处免责申明3投资概要:我们注意到,随着2006年以来行业盈利的持续改善,相当多的国内电解铝企业确实有很强的产能扩张冲动。根据我们的统计,2007~2008年间国内将新增原铝产能420万吨。另一方面,国家在信贷、土地、电价和出口政策等方面的宏观调控仍将持续,这会在一定程度上延缓新增产能涌入的速度。我们的预测表明,2007年和2008年中国原铝产量将分别为1,262万吨和1,477万吨,增幅分别为35.0%和17.0%。我们认为,至2008年电解铝行业的产能利用率可望上升至94.8%的历史高点。另一方面,原铝消费增长也超出预期;2006年全球消费增加8.0%,供需缺口49万吨。尤其是中国,2006年增速达22.6%,再次成为推动全球铝消费增长的最重要动力。中国消费的增加表现在建筑、电力和交通运输等各主要领域。我们的宏观部门也认为,今年1季度中国经济增长的步伐明显加速,表明经济活动的恢复和反弹已经确认。随着国家对交通运输和电力等基础设施领域投资的大幅增加,加上对其它金属的替代,我们预计未来几年中国的铝消费仍将保持较快增长,并可望基本消化产量的增加。而全球日益增加的环保、节能等的要求也将增加对铝的使用。我们较为看好铝消费的长期增长前景。我们的预测表明,2007年和2008年全球原铝供需仅分别有39万吨和11万吨的少量过剩;这意味着未来两年全球铝库存的增加将相当有限。目前,全球全部铝库存可供消费的时间仅为5.9周,这远低于过去三十年平均9.3周的水平。而一旦消费增长超过我们预期,则库存仍有望进一步下降,并会对铝价形成较好的支持。对氧化铝行业,随着包括中国等在内的氧化铝新增产能逐步投产,预计未来两年全球氧化铝行业将出现一定供需过剩,因此价格仍可望有所回落。但另一方面,铝土矿价格的持续上涨也增加了氧化铝企业的生产成本。而一旦铝土矿供应出现中断(正如今年年初时发生在几内亚的那样),则氧化铝产量的增长将会低于预期。我们认为,未来两年现货氧化铝价格的回落幅度将较为有限。我们对进口氧化铝价格的预测为:2007年350美元/吨、2008年300美元/吨,同比分别回落20%和14%。伴随着产量的持续大幅增加,中国的氧化铝进口量已开始稳步回落,但对进口铝土矿的依赖程度却明显加剧。中国铝土矿供应的对外依存度已从2005年的9.4%迅速上升到2006年的26.2%;我们预计至2008年这一指标将会进一步提高到47.3%。目前,中国的铝土矿进口主要来自印尼。但我们担心的是:1)印尼政府可能会对本国的铝土矿资源实行限制开采的政策;2)更为重要的是,印尼的铝土矿开采正面临着品位下降的风险;而且由于储量集中在西加里曼丹和宾坦岛,产量大幅增加的空间已较为有限。我们预计,中国将不得不增加从印度和澳大利亚等其它国家的进口。这将进一步推高铝土矿价格,并最终增加氧化铝生产成本。我们认为,受益于铝价的高企以及氧化铝价格的缓慢回落,未来两年国内电解铝行业的盈利能力仍将会维持在历史最好水平。目前,A股上市的电解铝企业均为国内行业龙头,未来几年普遍有可观的产能扩张及资产注入,企业的盈利表现不仅会高于行业平均水平,而且可望超出市场的预期。而国外电解铝行业由于氧化铝供应以长单为主,未来两年的盈利增长将主要取决于铝价的上涨。这意味着未来两年国内电解铝行业的景气度将会明显好于国外同行。历史上,国外铝行业公

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

89861856

89861856

本文标题:宏观调控下的中国电解铝行业

链接地址:https://www.777doc.com/doc-5267382 .html