您好,欢迎访问三七文档

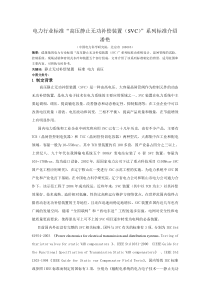

-1-说明:EVA计算有一定难度,教材上的例题一般只给结果,而淡化过程,从实践能力看,过程是最难的,同学们可以慢慢体会到。此例供参考,每个人力所能及的完成所选上市公司的EVA计算(最起码一个年度的),如能计算两个以上年度的EVA,则分析更有价值。在计算中,难点是下列两项:从资产负债表负债和权益开始,根据调整项目计算企业为创造价值而投入的资本是否正确?从利润表净利润开始,根据调整项目计算企业投入资本获得的税后净经营利润是否恰当?以上两项是通过阅读年度两大财务报表并依据自己理解去调整完成。熟悉财务报表中每个要素所代表的意义,并能进行分析是财务人才必备功夫,不是纸上谈兵。本题所涵盖的知识具有承前启后之功能。引例四川长虹(股票代码:600839)截至2007年年底,资产总额已近180亿元,股东权益总额达到了93亿元。从公司年报中的数字看,四川长虹除2004年因应收账款坏账处理导致巨额亏损外,上市以来所有年度都在盈利。1997年四川长虹迎来了鼎盛时期,净利润达到了26亿元,但从1998年开始净利润持续下滑,到2000年四川长虹的净利润已经低于3亿元,之后(除2004年)净利润一直维持在1-2亿元左右。净利润的急速下降使得四川长虹2000-2007年的资产报酬率仅为1%左右。资产报酬率之类的传统企业业绩评价指标,均是以“会计利润”为基础的。以这些指标度量企业业绩,管理层通常只会关心扣除了生产成本、费用以及债务利息等项目后,利润是否为正,而不重视企业使用投资者投入资本的成本,即常常忽略其生产经营所获得的收益是否能达到投资者的预期。事实上,任何资金都是有成本的,投资者将资金投入企业,等于是放弃了投资于其他项目所可能获得的收益,即机会成本。只有当企业的盈利水平超过了股东的机会成本时,股东的财富才真正地增加。因此,在衡量企业业绩时,有必要扣除全部资本的成本,剩余的才是企业为股东创造出的新价值。经济增加值计算的正是经营利润与全部资本成本的差额,其增减与股东财富的变化是一致的。自2000年以来,家电行业日渐成熟,市场竞争加剧,各企业的盈利空间已经非常有限;加-2-上自身经营方面的原因,四川长虹的ROE已连续8年低于国债利率。根据风险与收益相匹配的原则,四川长虹的经营业绩显然难以达到股东正常的投资回报预期。尽管从会计计量上看,四川长虹每年都在盈利(会计利润为正),但其是否为股东创造出了新的价值呢?又是什么因素影响了企业新价值的创造?这对管理层实现企业价值增值有何启示?基于EVA的四川长虹绩效评价1案例背景四川长虹电器股份有限公司(以下简称:四川长虹)成立于1988年6月7日,是由国营长虹机器厂独家发起并控股成立的股份制试点企业。1994年3月11日,四川长虹在上海交易所A股上市,其股价于1997年5月曾一度高达66.18元/股,是当时沪市A股的龙头企业。然而,1999年四川长虹的业绩猛然下跌,净利润从1998年的17.43亿元,降为5.25亿元,销售净利率从17.27%降为5.2%;并且此后年度持续走低,净资产收益率甚至低于国债收益率,如图1所示。0%1%2%3%4%20002001200220032004200520062007四川长虹ROE国债收益率图1净资产收益率(ROE)趋势图数据来源:根据四川长虹(600839)2000-2007年报及中国人民银行网站整理四川长虹的净资产收益率持续低于三年期国债利率,这意味着长虹的股东承担着比国债高的风险,却没有得到相应的回报。尽管四川长虹除2004年外的其他所有年度均赚取了正的会计利润,但“净利润”只是企业的收入扣除生产成本、费用及债务资本成本(利息费用)等项目后的业绩指标,并没有考虑到企业使用股东投入资本的成本。资本的报酬率应该高于资本的成本率,这时股东投入资本所获得的收益才能弥补这些资本相应的机会成本,股东的价值才会真正实现增值。根据风险与收益相匹配的原则,四川长虹的经营业绩显然难以达到股东正常的投资回报预期。尽管从会计计量上看,四川长虹每年都在盈利(会计利润为正),但其是否为股东创造出了新的价值呢?又是什么因素影响了企业新价值的创造?这对管理层实现企业价值增值有何启示?2经济增加值与企业价值创造2.1经济增加值的概念经济增加值(EconomicValueAdded,EVA)产生于20世纪90年代,由Stern-Stewart财务咨询公司提出并申请了专利。传统的以会计利润为核心的业绩评价指标,在计算时只考虑了债务资本成本(利息费用),而忽视了股权资本成本。这种计算实际隐含着“股东的资本是可以无偿使用的”这样一个假设,这显然是错误的。事实上,使用任何资本都是有代价的,EVA的核心思想便是:只有当投资项目取得的税后净经营利润(NetOperatingProfitAfterTax,NOPAT)补偿了全部投入资本(CapitalEmployed,CE)的成本以后,余下的收益才能使股东的财富增加,这个余额即是经济增加值。投入资本的成本等于其总额乘以企业加权平均资本成本(WeightedAverage2004年ROE=-38.8%-3-CostofCapital,WACC)。EVA的计算公式为:经济增加值=税后净经营利润-投入资本×加权平均资本成本《财富》杂志每年都会以公司的营业收入为标准,排出全球企业“财富500强”的名次,Stern-Stewart每年也会刊登1000家上市公司的EVA。以EVA为标准的排序结果往往与以营业收入为标准的排序结果大相径庭,这让EVA引起了投资者、管理层的广泛关注。表12006年度部分公司营业收入与经济增加值单位:百万美元公司名称销售额销售额排名资本成本资本收益EVA埃克森美孚33993817%19%28961沃尔玛31565026%11%5026通用电气157150117%14%8284微软3979014011%46%9187英特尔3883114414%13%-162可口可乐231002676%24%3384数据来源:2007top20RankingSummary及“财富500强”排名如表1所示,在“财富500强”中排名靠前的公司,其EVA并不一定高于排名靠后的公司。例如,2006年沃尔玛的营业收入排名第二,但是其EVA却低于排名11的通用电气和排名140的微软。而且,一些在“财富500强”榜上有名的企业,其EVA甚至为负值,如排名144位的英特尔。根据EVA的原理,判断企业价值增值的标准是,其经营活动取得的收益是否超过了所用资本的成本。若资本收益大于资本成本,EVA为正,表明企业投入资本所创造的价值,扣除了所有费用和成本项目后仍有剩余,企业价值增加;反之,资本收益小于资本成本,EVA为负,企业价值减少。英特尔的资本成本大于资本收益,表明该公司并没能为股东创造出新的财富。经济增加值思想是在剩余收益的基础上发展而来的,从公式可知,计算EVA需要三个方面的信息:一是公司的加权平均资本成本;二是公司经营活动所产生的税后净经营利润;三是公司生产经营所占用的资本数量。然而,这些数据并不能直接从财务报表中取得,需要根据会计报表进行调整,应如何进行调整呢?2.2计算EVA的调整原则及项目在传统权责制会计准则下,由于稳健性原则,资产负债表中资产总额反映的是企业所拥有(占有)的在当期或未来期间产生收益的资产价值;而EVA中的投入资本强调的则是,企业为在当期或未来期间产生收益而实际投入资本的数值。显然,会计准则下的资产总额与EVA概念下的投入资本存在着明显的差异。例如,权责会计对于未能显现未来结果的费用支出项目,如研发费用、员工培训费、营销广告费等,一般是直接计入当期损益,但在EVA的概念下这些费用的支出是对企业取得收益、创造现金流有实质性贡献的,应该作为一项投入资本;再例如,权责会计将当期尚未投入运营的在建工程视为资产,而将为当期创造现金流的经营租赁资产视为费用,而在EVA的概念下却正好相反。由此可见,权责会计无法真正度量企业的投入资本;而且管理层很容易通过调整当期费用等项目进行利润操纵,使得会计计量的利润不能够客观、真实地反映企业的经营成果。由此,基于企业财务报表的调整可归纳为两类:①将按权责制会计准则计量的资产总额调整为企业为EVA中的投入资本;②将衡量经营利润的会计计量结果调整为EVA中的税后净经营利润。根据权责会计与EVA思想的差异,设计调整项目时应重点从以下三个角度进行考虑:①减少传统会计准则体现稳健性原则的处理;②避免管理层对盈利的操纵;③纠正以往的会计差错。为计算出精确的EVA,Stern-Stewart公司从这些角度出发,提出了多达164项的调整项目。需要调整的项目如此之多,无疑大大降低了EVA的可操作性。根据一些EVA推动者的观点,在大多-4-数情况下,企业只需要进行5-10项重要的调整就可以满足实际应用的要求。综合考虑计算EVA时对准确性的要求及实际运用中的可行性,从实务的角度提出一般性的调整原则如下:①重要性,即拟调整的项目是否对计算EVA结果的准确性有重要的影响;②客观性,即必须调整那些管理层能够利用其影响EVA计算结果的项目;③可理解性,即实际操作人员能否对该项目调整很好地理解;④可获得性,即调整项目所需要数据信息能相对容易获得。依据这些调整原则,结合我国上市公司情况进一步确定具体调整项目:计算投入资本时应调整的项目投入资本是企业经营所实际占用的资本额,通常是指权益资本加上承担利息的债务资本,再调整一些应予以资本化的项目。达莫达兰(AswathDamodaran,1999)①曾对投入资本的调整项目进行了归纳:①资本化那些旨在未来创造收益而在当期显现为费用的项目;②资本化那些表面上看是经营费用而实际上属于融资费用的项目;③抵消那些可能会引起资本的账面价值减少而对投入资本无实际影响的项目;④调整那些本应引起的资本账面价值变化但却因会计处理的要求而没有变化的项目。计算投入资本的公式如下:投入资本=股权资本投入额+有息债权资本投入额+⑴会计上视为费用但在经济意义上视为投资的项目+⑵资产负债表外的投入实际生产经营的资产+⑶递延税款贷方余额(或-递延税款借方余额)调整+⑷各项准备金项目+⑸摊销的商誉–⑹当期未投入实际生产经营的资产⑴会计上视为费用但在经济意义上视为投资的资产。如大额的研究开发费用、广告及其他营销费用等。这些费用的投入关系着公司当前及未来的盈利能力,按权责会计全部将其计入当期损益显然不合理。而且这些费用对当期利润的冲减容易打击管理层对这类费用投入的积极性,不利于公司长远发展。在EVA的概念下,应对此类费用资本化,并按一定收益期限摊销,以保证对此类费用的投入有合理的回报;⑵资产负债表外的投入实际生产经营的资产,如经营租赁资产。经营租赁也是一种融资行为,在租赁使用期内,经营性租赁资产和企业其他经营资产一样为企业创造利润,也同样占用资金成本。在EVA的概念下,应按融资租赁的处理方式对经营性租赁进行调整,确定租赁资产和租赁长期负债的金额及每期还款中经营成本费用和利息支出的数额,分别计入经营成本和资本成本;⑶递延税款贷项是指计入负债项下的一部分公司没有真正支付的税款。这种会计处理的结果有可能导致递延税款贷项的长期动态余额,这部分递延税款实际上和其他股权资本一样,可加入现金流循环。在EVA的概念下,进行投入资本调整时,应加上递延税款贷项(若为借方余额则减去)。⑷提取的各项准备金。基于会计的谨慎性原则,需要对固定资产、长期股权投资、无形资产等科目计提减值准备,将并未发生、未来可能发生的一部分费用提前计入损益。这样操作,不仅不能真实的反映公司的经营状况,而且管理层常常利用准备金进行会计利润操纵。在EVA的概念下,应将计提的各项减值准备加回计入投入资本;⑸摊销的商誉。商誉是指公司在购买其他企业时,支付的价款高于被收购企业可辨认资产减去负债后的公允价值,是类似于股权性质的资本,而不是耗费性资产,并不一定随着时间推移而贬值。因此,将商誉逐年摊销并不符合商誉的特性。在EVA的概念下,商誉不应该被冲销,而应作为一项创造价值的资本长期存在。因此,应将已经摊销的商誉加回到投入资本;①

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![调血脂药[1]](/doc-376882.png)

kabinski

kabinski

本文标题:四川长虹EVA案例

链接地址:https://www.777doc.com/doc-5374311 .html