您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 快递行业现状及未来发展趋势(XXXX)

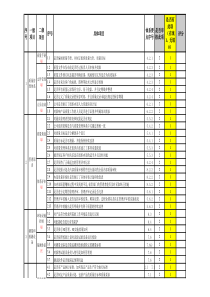

1快递行业现状及未来发展趋势2发展历程行业概况政策标准竞争格局市场前景电子商务与快递行业发展趋势目录3国内快递几个第一与转折1979年6月,日本海外新闻普及株式会社率先与中国对外贸易运输公司签订了第一个快件代理协议。2008年国务院机构改革方案指出,成立交通运输部,国家邮政局为其下属单位。1985年,中国邮政成立了经营速递业务的企业--中国速递服务公司(EMS)。直到20世纪90年代上半期,EMS几乎是国内快递业务的唯一经营者。1979198519931993年当今中国民营快递业中两个规模最大的企业,顺风和申通公司分别在珠三角和长三角起家。1997年,邮政、电信分营。1998年3月,国务院撤消邮电部,将其并入电子工业部重组为信息产业部国家邮政局。199820062006年9月,国家邮政局下属各省级机构纷纷实行政企分开,成立了中国邮政集团公司。20082009年2月11日下午14点,中国快递协会召开第一次会员大会,会议通过了中国快递协会第一次会员大会主席和执行主席名单。20094EMS发展历程1980年7月15日,开办全球邮政特快专递业务(EMS),是中国速递服务的最早供应商1984年,开办国内特快专递业务1994年1月18日,开通邮政特快专递跟踪查询网,实现快件的网上跟踪查询2001年3月28日,建立了以上海为中心的邮政集散式自主航空快速网2003年12月1日,开通上海至大阪自主航线,将自主国内网络延伸到国外2004年以来,通过优化网络结构,相继提供次晨达、次日递和一系列增值服务2004年8月18日,开通邮政航空快速网—全夜航2005年7月15日,中国、澳大利亚、香港、日本、韩国和美国六邮政全面启动EMS承诺服务,共同对本邮政寄往其它五邮政的EMS邮件实行时限承诺服务5民营快递发展与起步珠三角——顺丰上个世纪90年代初,中国港、台地区的劳动密集型产业已大量转移到中国珠江三角洲,但中国内陆当时并不具备直接服务于发达市场的基础设施和能力,普遍的做法是来料/来件加工或进料加工。设立在珠三角的合资企业依据外商的要求搞出货样后寄回香港,得到香港公司的确认后再批量生产。香港因此成为中国内陆与发达市场之间的贸易桥梁,来往的商务文件、货样、商品目录等不但量大而且时效性强。以当时邮局的效率,从珠三角寄一份文件或货样到香港需要三天。这无法适应两地商业活动的节奏。顺风速递公司就是为了满足当时在珠江三角洲的台、港、澳以及其他外商与香港之间商务文件、出口商品目录及样品的快速传递的需要而成立的一家民营企业。这家企业的成立使珠三角地区到香港的文件和小件物品的递送时间从3天缩短到1天。1长三角——申通上个世纪90年代初,在中国的另一个经济热点地区长江三角洲,乡镇企业如火如荼地发展起来,并开始进入国际生产网络,成为国际供应链上的一个环节。长江三角洲与世界的接口在上海,恰如珠江三角洲与世界的接口在香港。长三角洲地区的乡镇企业的产品多经上海港报关出口。由于这是一件时效性极强的工作,邮政的服务往往不能满足企业的需要。比如1993年从杭州到上海的,通过邮政系统传递报关单一般需要3天。企业为了赶在当天海关闭关之前将报关单送到,不得不经常派(有时是雇)专人往返于杭州和上海之间。由于没有社会化的服务能够满足企业这种需求,单个企业为此付出了很高的成本。据测算,上个世纪90年代初,雇人往返于杭州和上海递送报关单的成本在300元左右。正是企业的需要、经济发展的需要催生了一个新的产业:民营快递业。在此背景下,诞生了申通快递。26外资快递进入◎Fedex:早在1984年,联邦快递就开始通过代理商,利用商务航班在中国市场提供服务。1995年正式进入中国,联邦快递以6750万美元收购了当时惟一可以直飞中美的常青国际航空公司。在完成那次收购后,联邦快递成为第一家提供由美国直飞至中国的国际快递物流公司。当时,由于政策的限制,联邦快递还不能在中国内地拥有自己的配送设施和运输网络,只能通过与中外运合作迂回进入中国市场。1999年,在结束了与中外运合作后,联邦快递与天津大田集团结盟,在北京合资组建大田-联邦快递有限公司。联邦快递与大田之间的合作模式与其他快递巨头在中国的方式相差无几,即联邦快递提供品牌,大田凭借自己在国内的网络优势和车辆,双方在国内的业务利润按一定的比例分成。2006年,中国的快递市场对外资全部放开。联邦快递收购大田自然是一件理所当然的事情。如此一来,在中国快递市场刚刚“解禁”之时,联邦快递便具备了充足的网络实力。◎UPS:UPS开展中国市场的业务始于1988年,与拥有40多年运输经验的中外运集团签订了代理业务合作协议,正式进入中国市场。1996年5月,UPS与中外运在北京成立了UPS在中国的第一家合资企业———中外运北空—UPS国际快递有限公司。2004年12月2日,UPS宣布与中外运签署了一项协议,在2005年年底之前,UPS将获得在中国最大的和最重要的商业中心城市的国际快递业务的直接掌控权。按照双方的协议,2005年年底之前,中外运将向UPS移交23个城市的业务操控权,进而为中国内地200多个城市直接提供国际快递业务,而不再像以往合作中的由中外运来代理。UPS为此次业务移交向中外运支付1亿美元。7◎DHL:1986年12月1日,中外运-敦豪国际航空快件有限公司在北京正式成立。2002年敦豪与中外运续签了长达50年的合资合作协议。2003年,DHL对中外运的持股比例达到5%,因此成为中外运最大的战略投资者。2005年12月,德国邮政全球网络以55亿欧元并购了英国的物流品牌Exel。目前,拥有广州、深圳DHL等82家分公司,超过7100名高素质员工,服务遍及全国401个主要城市,覆盖中国95%的人口和经济中心;随着DHL宣布退出美国国内市场,中外运敦豪已成为DHL在全发展重点。◎TNT:1988年与中国对外贸易运输集团(SINOTRANS)成立国际快递合资公司。1999年11月TNT与中国国家邮政签署战略结盟协议,以发展中国国内的快递文件、包裹和货运市场。2003年12月TNT同中国对外贸易运输集团(SINOTRANS)的国际快递合资公司协议到期。双方同意不再续签协议。2005年12月TNT宣布正在与总部位于中国黑龙江省的国内领先货物和包裹运输商华宇物流集团进行收购磋商,这表明TNT向中国国内货运企业领袖宏图迈出重要一步。2006年9月TNT同华宇集团在上海签署了资产转让协议。2007年3月TNT宣布对华宇集团的收购已正式完成。外资快递进入8发展历程行业概况政策标准竞争格局市场前景电子商务与快递行业发展趋势目录92003-2008年中国快递行业业务量5.566.818.6510.2612.3515.1322.48%27.02%18.61%20.37%22.51%02468101214162003200420052006200720080%5%10%15%20%25%30%35%40%45%50%业务量(亿件)增长率在业务量上,2008年快递行业总业务量达到15.13亿件,比2007年增长22.51%,与上年同期增长率相比,增长速度增加了2.14%。数据来源:国家邮政局中国快递行业业务量变化102008年中国快递市场业务量结构国内同城,26.6%国内异地,66.4%国际及港澳台,7.0%国内同城国内异地国际及港澳台同城、异地、国际及港澳台快递业务量分别占全部快递业务量的26.6%、66.4%和7%。从业务结构上看,国际及港澳台业务下降幅度相对较大,业务量比重比2007年下降了3%。数据来源:国家邮政局中国快递行业业务量结构112003-2008年中国快递市场业务量结构3836848407.0663637.275864.892790.4117043.117237.319721.922880.3267783066234257020000400006000080000100000120000140000160000200320042005200620072008非邮政快递(万件)邮政快递(万件)中国快递市场业务量结构2008年,其中非邮政系统业务量达到11.7亿件,比重正不断加大;邮政系统业务量达到3.43亿件。数据来源:国家邮政局12中国快递收入及增长率2003-2008年中国快递行业收入及增长率163197239.7299.7342.6408.420.86%21.68%25.03%14.31%19.21%0501001502002503003504004502003200420052006200720080%5%10%15%20%25%30%35%40%45%收入(亿元)增长率中国经济发展放缓。2008下半年,世界范围内的金融危机席卷全球,中国在全球性经济萧条的形势下,经济发展速度放缓,GDP下滑至9%,实体企业受国际经济形势影响较大。2008年四季度中国经济同比增长6.8%,进口同比下降8.8%,出口同比增长4.3%。快递业务的发展与GDP的增长密切相关,在中国经济发展速度减弱的情况下,我国快递行业增长速度也随之减慢,2008年我国快递行业销售收入达到408.4亿元,比2007年同期增长了19.21%,与上年同期增长速度对比,增长速度增加了4.9%。数据来源:国家邮政局132008年中国快递业务收入结构国内同城,7.6%国内异地,52.4%国际及港澳台,36.0%其它,3.9%国内同城国内异地国际及港澳台其它中国快递业务收入结构在收入结构上,同城、异地、国际及港澳台快递业务收入分别占全部快递收入的7.6%、52.4%和36%。中国快递市场分为国际快递、国内异地快递和同城快递。这三种业务所要求的技术和资本的密集程度不同,因而对从业者的要求不同。国际快递业是技术密集、资本密集和管理密集型产业,相应对人力资本的素质要求较高,目前国内民营企业很少涉足,一些民营企业有代为国际快递企业收揽国际快件的业务。数据来源:国家邮政局142003-2008年中国快递行业销售毛利率35.49%34.51%32.16%31.24%27.49%31.49%0.250.270.290.310.330.350.37200320042005200620072008销售毛利率近年我国快递行业发展势头良好,外资和私营企业在快递行业中的比重正不断增加,快递行业的高收益导致快递行业的竞爭近年来异常激烈,不少中小企业开始打价格战,部分地区快递行业的无序竞争使得快递行业销售毛利率呈现下降的趋势,2008年我国快递行业销售毛利率为27.49%,比2003年同期下降了8个百分点。国际快递业务销售毛利率比行业平均水平略高,销售毛利率大概在35%-40%,国际快递业务对海外布局、航空支线都有一定的要求,因此我国国际快递业务市场主要由外资及国内大型企业把持。中国快递行业销售毛利率变化数据来源:中创国发152003-2008年中国快递行业销售集中度(%)45.21%42.80%50.36%50.89%46.66%49.73%0.200.250.300.350.400.450.500.55200320042005200620072008销售集中度(%)随着我国快递企业的发展,快递行业内企业数量不断增多,但整体上,我国快递行业销售收入前三位企业收入所占的比重出现上升态势,从我国快递行业2003-2008年行业销售集中度中可以看出,中创国发分析未来我国快递行业将呈现出整合的趋势。数据来源:中创国发中国快递行业销售集中度162003-2008年中国快递行业利润集中度利润集中度(%)0.490.500.500.510.510.520.520.53200320042005200620072008利润集中度(%)数据来源:中创国发从快递行业利润集中度的走势中可以看出,虽然近年中小企业规模不断上涨,但大型快递企业在技术、信息、管理、服务等方面都具有较强的优势,使得我国快递行业前五位企业利润集中度正不断上升。中国快递行业利润集中度17业务业务量增加业务收入增加国内同城快递20.7%5%国内异地快递30.2%24.4%国际及港澳台快递9.5

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zyou971881

zyou971881

本文标题:快递行业现状及未来发展趋势(XXXX)

链接地址:https://www.777doc.com/doc-537628 .html