您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 成都市担保业发展现状调查

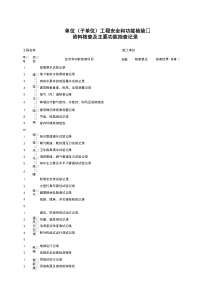

1、总第341期■西南金融 51金融服务FINANCIALSERVICES□人民银行成都分行营业管理部课题组一、成都市担保业发展现状近年来,成都市政府相继出台了推进中小企业融资的一系列政策措施,制定了中小企业贷款担保风险补偿专项资金管理暂行办法,积极扶持担保机构发展,逐步建立起了以政策性担保机构为主导,商业性担保机构为补充的中小企业信用担保体系,并初步形成了行业规模(见表1)。当前全市担保机构发展的主要特点:一是发展迅速。据市工商局数据,截至2009年3月底,全市共有各类担保机构和担保服务机构507家。在市中小企业局备案的担保机构56家,注册资本合计57.05亿元,在保余额174.57亿元,累计担保467.73亿元。从备案担保机构成立情况看,2007年以前,全市担保机构发展平稳,而2008年后呈现爆发式增长,新注册成立了24家担保机构,注册资本23.44亿元,分别占备案担保机构总数的42.86%、41.09%。二是担保业务范围广。既有针对中小企业的担保服务品种,也有针对个人的住房、汽车担保贷款等业务。担保业务品种包括银行流动资金(项目)贷款担保、银行信用证及承兑汇票担保、出口贸易信用证项。

2、下融资担保、企业债券及融资租赁担保、招投标保函担保、经济合同履约担保、工程担保、民工工资支付担保、诉讼保全担保、对其它担保机构的再担保,以及项目咨询、信用评价、企业诊断等中介服务。三是协作银行多元化。担保公司与各政策性银行,工、农、中、建、交以及各股份制商业银行成都分行,成都银行、成都市农村信用联社、村镇银行等数十家在蓉金融机构建立起业务协作关系。二、当前推动担保公司可持续发展需要重视的问题(一)社会信用体系建设的不完善从根本上制约了担保业的发展1.缺乏全国集中统一的征信系统信用信息共享平台,担保机构查询担保对象的信用信息难。通过查询各部门的信息系统是担保机构全面掌握担保对象信用状况的有效手段。人民银行于2004年建立了全国集中统一的企业和个人基础数据库,将企业和个人的信贷等信息纳入数据库。公安、社保、环保、海关、税务、工商、质检等部门也正在建立完善各自的信息系统,但除少数信息实现共享外,由于缺乏统一的接口标准,各部门基本未实现信息共享,建立守失信激励惩戒机制缺乏有效的载体和平台。2.金融机构难以全面了解担保机构经营及风险状况。目前征信系统只能查询担保机构当前有效担保信息,无法查询已解。

3、除担保历史情况,担保机构的代偿信息未进入系统,对担保信息的查询统计功能也不完善。金融机构难以全面了解担保机构业务状况及代偿损失、担保贷款的行业集中度等重要的经营风险状况。3.信用评级推进缓慢。由于信用评级理念、方法未被普遍接受,即使是为被担保人增信的担保机构,对信用评级的意义也认识不足。截至2009年3月末,成都市参加信用评级的企业累计1548户。2008年仅有23家担保机构参加了信用评级,其中信用等级为AAA级的仅2家。(二)制度、监管的滞后和缺失使担保业面临较大的风险1.有关法律、制度的滞后和缺失,严重制约了信用担保业的发展。担保机构不同于一般工商企业,需要一部适合于担保机构自身特点的组织法,对专业担保机构的市场准入与退出、业务范围与种类、担保各方的权利义务、人员从业资格、财务及内控制度等方面加以明确规定。我国1995年颁布《担保法》,2000年颁布了《担保法》司法解释,国家经贸委和财政部、人民银行等也陆续发布了一些有关中小企业信用担保的管成都市担保业发展现状调查摘要:由于信息不对称以及激励惩戒机制不完善问题,专业的资信调查、评级、担保等信用服务由此而生。其中,担保机构的发展倍受关。

4、注。本文试分析成都市信用担保业发展现状和存在的问题,并提出相应的对策建议。关键词:担保业中小企业融资信息体系建设表1成都市备案担保机构基本情况(截至2009年3月末)项目类别机构数(家)注册资本(亿元)实收资本(亿元)在保余额(亿元)放大倍数累计担保(亿元)政策性3031.6927.56125.114.54349.36商业性2525.2524.3249.172.02118.08会员制10.110.110.292.640.29合计5657.0551.99174.573.36467.73西南金融■2009年第12期52金融服务FINANCIALSERVICES理办法,但适用面较窄,难以为担保机构提供有效的政策支持和法律保护。2.缺乏合理、有效的监管,担保业发展快中现“乱”。由于没有明确担保机构的行业监管部门,担保公司只需在工商管理部门注册即可,使得大量担保机构游离于有效监管之外,有关备案管理要求也未得到严格落实,担保机构的资质和信用难以得到保证,存在较大风险隐患。目前,全市有507家担保机构,但在市中小企业局备案的不到11.05%。备案担保机构中有10家担保公司尚未开展担保业务,占比达17。

5、.86%,部分公司靠开展企业续贷前垫款、个人间融资等业务勉强支撑,一些担保公司担保业务收入比重较低,有5家担保公司2008年度担保业务收入比重低于40%。(三)担保的融资杠杆功能和社会经济效益未得到充分发挥1.“龙头”担保公司作用突出,但其他担保机构作用发挥不够。在备案担保机构中,在保余额排名前6的(其中2家为商业性担保机构)担保公司户均实收资本近3亿元,实收资本合计、在保余额合计分别占所有担保机构的30.62%、73.72%,资金放大倍数为7.37。其余50家担保机构实收资本共计34.52亿元,占所有担保机构的69.38%,但在保余额合计占比仅为26.28%,放大倍数仅为1.33,资金杠杆作用有限(见表2)。这种现象在政策性担保机构中表现尤为突出,中小担、小担等3家在保余额最多的政策性担保公司,户均实收资本4.56亿元,在保余额共计102.13亿元,占全部政策性担保机构在保余额的86.13%,累计担保金额共计317.39亿元,占比达90.99%。同时,另有19家政策性担保机构放大倍数低于1,占全部政策性担保机构的63.3%,其中10家尚未开展担保业务,基本没有发挥担保机构的职能作用。。

6、2.担保机构遍地开花,但县域担保机构作用发挥不佳。从备案担保机构来看,有19家担保机构注册地在县域(均为政策性或会员制担保机构),占备案担保机构的33.93%,在保余额9.47亿元(包含1.9亿元灾后农房重建担保贷款),贷款放大倍数仅为1.37,对县域中小企业的担保支持有限(见表3)。个别县市甚至有11家担保机构(包含非备案担保机构),但担保贷款放大倍数只有0.45。3.商业性担保机构发展较快,但其补充作用需要进一步发挥。截至2009年3月末,成都辖内有25家备案商业性担保机构,机构数和注册资本合计分别占全部备案担保机构的44.64%、44.26%,在保余额49.17亿元,占比为28.17%,放大倍数为2.02,其中有12家担保机构放大倍数低于1,占商业性担保机构总数的48%(见表4)。金融机构更趋向于与大的政策性担保机构开展业务,既与政策性担保机构更容易获得各种税收优惠和风险补贴政策有关,也与金融机构的经营观念、担保机构自身资本实力、经营管理及风险控制水平等因素有关。同时,金融机构偏好于与大的政策性担保机构合作,放松对企业的风险考察和评估,也可能导致中小企业融资过程中的风险与管理成本。

7、由银行通过担保机构转移给政府。(四)当前担保机构普遍存在担保能力不高并面临与银行风险承担的不对等问题1.担保机构的担保能力和风险管理水平需要进一步提高。担保机构注册资本金是决定担保机构担保能力的基本因素,商业银行对合作担保机构的资本金也有较高要求。从备案担保机构平均实收资本与平均放大倍数的关系来看,在保余额1000万元以下的担保公司平均实收资本为0.51亿元,平均放大倍数为0.04;在保余额10亿元以上的担保公司平均实收资本为3.49亿元,平均放大倍数为8.12,担保公司的放大倍数、在保余额整体上与其实收资本呈正比例关系。辖内备案担保机构的平均注册资本金和实收资本金分别为10187.3万元、9284.9万元,但其中66%的担保公司实收资本金低于1亿元,29家担保公司的实收资本低于5000万元(见下图),县域担保公司的平均注册资本为4300万元。由于资本实力的不足,制约了业务开展。为引导、扶持和规范担保机构的发展,财政部于2001年要求担保机构对单个企业提供的担保责任金额最高不得超过担保机构自身实收资本的10%,从备案担保机构来看,有26家担保公司超过了这一指标,占已开展并主要以中小企业。

8、担保贷款的担保机构的65%,且12家担保机构客户集中度在50%以上,客户过于集中,既存在较大的风险隐患,也说明担保覆盖面较窄。表2担保机构资金效率比较(截至2009年3月末)项目担保机构实收资本在保余额累计担保放大倍数金额占比金额占比金额占比6家在保余额最多的担保公司17.4730.62%128.773.72%361.977.37%7.37其余50家担保机构34.5269.38%45.8626.28%105.8322.63%1.33表3市区与县域担保机构对比(截至2009年3月末)项目类别机构数(家)注册资本(亿元)实收资本合计(亿元)在保余额合计(亿元)放大倍数累计担保合计(亿元)市区3748.8245.17165.13.66451.42县域198.236.829.471.3716.31表4商业性担保机构担保贷款放大倍数构成(截至2009年3月末)项目放大倍数机构数(家)注册资本(亿元)实收资本(亿元)在保余额(亿元)累计担保(亿元)5倍及以上52.212.2116.3339.981倍至5倍88.618.3129.3966.621倍及以下1214.4313.813.4511.48图三。

9、:备案担保公司实收资本规模构成图7%35%17%41%5亿及以上1亿及以上-5亿5000万及以上-1亿5000万以下备案担保公司实收资本规模构成图总第341期■西南金融 53金融服务FINANCIALSERVICES2.信用担保机构和协作银行风险承担不对等。根据国际惯例,担保机构承担责任的比例一般为70%左右,其余部分由协作银行承担。目前,仅10家备案担保机构(均为政策性担保机构)与部分金融机构风险承担责任的比例为7:3,有22家担保公司未与银行建立风险分担机制,担保机构被迫承担了100%的信贷风险。这种风险承担的不对称性增加了担保机构的负担,严重制约担保机构的发展,也弱化了银行对企业的考察和评估,加大了整体风险。3.担保公司缺少专业化人才。担保公司经营的是信用,承担的是风险,需要大量不仅具有高度的敬业精神、职业道德,而且具备金融、财务、法律、审计、项目评估等多方面专门知识的专业化人员。但截至2009年3月末,备案担保公司中有17家担保公司从业人员不足10人。所有备案担保机构中大学本科以上从业人员仅739人,占比58.5%。三、推进信用担保体系健康发展的对策(一)进一步推进社会信用体系。

10、建设良好的社会信用环境,是促进信用担保业健康发展的根本所在。一是要落实信用体系建设部际联席会议精神,积极推进“金诚”工程建设。在各部门建立的行业管理信息系统基础上,以各自业务需求为导向,加快制定统一的信息共享标准,依法实现互为查询、互为共享,实现行业内的全国联网和数据集中,满足政府部门行政管理的需要,满足社会信用服务的需求、地方信用体系建设和信息共享需求。二是人民银行应进一步完善征信系统建设,在地方政府的帮助下,加强非银行信息采集步伐。针对担保机构业务实际增加完善担保业务模块功能,将代偿信息纳入系统,完善担保信息的查询统计功能,督促金融机构及时全面准确将担保信息录入系统。鼓励担保公司合规查询人民银行征信系统,简化担保公司查询人民银行征信系统的手续,推动其合理、高效地开展业务。三是加强信用产品的推广使用,促进形成激励守信、惩戒失信的机制。推动行政机关、公用事业单位、行业管理机构在日常监督管理、资质等级评定、表彰评优、安排和拨付有关补贴资金、政府采购、公务员管理等工作中,依法使用信用产品。(二)营造良好制度环境,规范担保机构发展通过立法明确担保机构的市场准入与退出、业务范围与种类、担保各方的。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

jilei0244

jilei0244

本文标题:成都市担保业发展现状调查

链接地址:https://www.777doc.com/doc-537772 .html