您好,欢迎访问三七文档

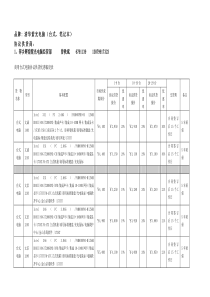

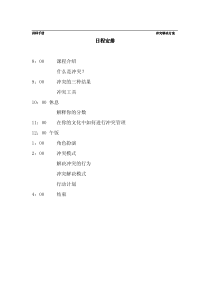

版权所有月末结账总结主讲:胡俊空杯心态古时候一个佛学造诣很深的人,听说某个寺庙里有位德高望重的老禅师,便去拜访。老禅师的徒弟接待他时,他态度傲慢,心想:我是佛学造诣很深的人,你算老几?后来老禅师十分恭敬地接待了他,并为他沏茶。可在倒水时,明明杯子已经满了,老禅师还不停地倒。他不解地问:“大师,为什么杯子已经满了,还要往里倒?”大师说:“是啊,既然已满了,干嘛还倒呢?”培训内容二、结账是什么?一、月末结账时点问题:三、月末结账六步曲:培训内容结账第一步:对平凭证结账第二步:对平账实结账第三步:对平税务结账第四步:对平明细结账第五步:结平账套结账第六步:结账复核三、月末结账六步曲:一、月末结账的时点问题安徽省滁州市国税局税务人员在到企业检查时发现,某电器生产企业自行确定每月的结账期为22日,从2005年度到2007年度,累计60680万元的销售额被推迟1个月实现。由于企业没有严格执行会计和税收法律法规,提前结账,造成税款延迟实现,该局按《税收征管法》的规定,对其加收滞纳金140多万元。一、月末结账时点问题之案例:一、月末结账的时点问题一、月末结账时点问题之实务自定义结账日按自然月结账一、月末结账的时点问题案例中20日结账是比较极端的做法。在实际工作中25日结账的比较多见。具体分析有以下几类:1、大中型企业:业务量大、结账流程复杂周期长。2、集团公司下属子公司:集团合并报表要求下属企业提前完成结账在无法提高结账效率的前提下,现实中可行的方案就是将结账日提前。3、中小企业:财会人员少内外报表兼职事务多,提前结账可以按时完成各类报表。4、外资企业:中外结账准则日不同产生自定义结账日的实务做法。5、另外可能不有企业内容管理的需要,比如要用财务数据进行业绩考核等等。一、月末结账时点问题之实务自定义结账日一、月末结账的时点问题按自然月结账,这样做有以下三方面益处:1.可以与税务同步,减少不必要的税务风险。税法是按自然月来定义税务期间的,会计期间如果与税法不一致,按规定就要将税务报表按税务期间进行调整,导致工作难度比较高,而且会给税务核查造成困难,加大了税务风险;2.减少因为自定义结账日产生的结账数据时点不一致的风险。在实务中很多财务数据是来自非财务部门的,由非专业的财务人员提供,对于自定义结账日的理解可能存在偏差,往往造成数据不准确。3.有些财务基础比较好的的企业可能会规定结账日后到下月一日前运用不开具发票等手段来减少差异,但这样做对企业的经营或者对遵守税法都是不利的。一、月末结账时点问题之实务按自然月结账一、月末结账的时点问题会计规定:《中华人民共和国会计法》明确规定“第十一条会计年度自公历1月1日起至12月31日止”《小企业会计制度》明确规定“本制度所称的会计期间分为年度和月度,年度和月度均按公历起讫日期确定。会计期末,是指月末和年末。”新准则没有对此的明确规定,但按在中国《会计法》的规定,习惯以自然年度和自然月度作为会计年度和会计期间,即1月1日到12月31日为一个会计年度,而会计期间就是12个自然月。一、月末结账时点问题之实务哪一种做法是符合会计规定和税法规定的?之会计规定一、月末结账的时点问题《增值税暂行条例》明确规定“第二十三条纳税人以1个月或者1个季度为1个纳税期的”。实施细则规定:1个季度仅适用小规模纳税人。《营业税暂行条例》明确规定“第十五条营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。”除实施细则规定”银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。“一般企业都是按自然月进行的。一、月末结账时点问题之实务哪一种做法是符合会计规定和税法规定的?之税法规定一、月末结账的时点问题《中华人民共和国企业所得税法》“第五十三条企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。”“第五十四条企业所得税分月或者分季预缴。”从以上规定可以看出税法的规定。以自然年度和自然月度作为会计年度和会计期间,即1月1日到12月31日为一个会计年度,而会计期间就是12个自然月。一、月末结账时点问题之实务哪一种做法是符合会计规定和税法规定的?之税法规定一、月末结账的时点问题1、会计和税法无差异:都是按自然月结账。2、从案例和实务来看,企业特别是金税工程的推广。税控机已经从增值税向营业税开始进行全面推广,按此趋势自然月通过税法的强制性将要对企业实务结账按自然月结账变成趋势。3、实务中差异的处理:因为会计法规在实务中没有强制性,所以实务中只很多企业的做法是税务申报按自然月,会计结账按自定义。这样的做法可以解决案例中企业的无谓税务风险。但我相信随着法制的发展,会计核算的合规性将对未来的企业无论是银行信贷,上市融资等企业的长远利益产生重大的影响。我的建议还是要通过提高结账的效率,缩短结账的周期来解决此问题。今天在此和大家探讨月末结账就是为了达到此目标。一、月末结账时点问题之实务哪一种做法是符合会计规定和税法规定的?一、月末结账的时点问题结账日各国规定是不同的。比如美国是按周为单位的进行的,有定义到周日截止,有定义到周五截止。一年分成四个季度,每季度按第一个月四周第二个月四周第三个月五周,俗称“四四五”来进行结账的。一个月度会计周期就是从第一周到第四周或第五周截止。台湾与我国的规定是一样的按自然月结账。日本是从上年度七月一日截止到本年六月底为一个财年的。一、月末结账时点问题之各国规定:一、月末结账的时点问题请大家思考以下三个问题1、结账日的时差问题?跨国企业工作,比如中国公司和美国总公司是有时差的,结账日特别是年度结账日是以美国的为准?还是以中国的时间为准?2、企业周期是否可以自己定义吗?一月结二次账可以吗?按周结账可以吗?按天结账可以吗?按小时结账可以吗?这样做的目的是什么?有什么前提条件吗?3、如何处理中外会计税务时点的差异。比如你在跨国企业工作,美方规定12月28日结账,你做为财务经理会如何处理?一、月末结账时点问题之各国规定:二、结账是什么?起源:四大假设的会计分期假设,产生了结账。结账的概念:为了总括反映一定会计期间在账簿中已经记录的经济业务,总结企业的经营成果,并揭示期经营期末的财务状态,需要对全部账户及时进行结算,这种在会计期末对分类账簿,包括总分类账户和明细分类账户所作的结算工作称之为结账。我的总结结账是三要点:1、对平所有资产负债。2、结平所有企业账户。3、计算本期企业损益。二、结账是什么?之起源概念二、结账是什么?结账:会计循环中关键性的一环。实务中电算时代的会计循环:分录(凭证),结账(账簿),编表(报表)。会计工作就是一个个周而复始的会计循环。报表账簿凭证实务会计循环金字塔结账由凭证变为账簿的过程是报表的保证。二、结账是什么?之实务三、月末结账六步曲:结账第一步:对平凭证结账第二步:对平账实结账第三步:对平税务结账第四步:对平明细结账第五步:结平账套结账第六步:结账复核三、月末结账六步曲:(一)先对本月所有凭证重新审核核对,减少差错。月末结账以日常会计凭证为基础,要求日常的会计凭证数据和分录准确无误,因此建议在月末结账时重新进行核对。现在大多数单位都是电算化处理,特别是凭证量大的企业和多人参与凭证流转的企业。主要是核对以下:1、核对打印纸质凭证与电脑账套中的凭证是否一致。包括所有项目凭证号、科目、金额是关键。可以通过一张张的核对保证电脑账与原始凭证一致。因为电脑账套凭证可以重复打印,会存在更正过的凭证没有重新打印,纸质凭证与电算凭证不一致。电脑账套凭证作废有误或删除电脑凭证顺序重排后,纸质凭证与电脑账套凭证合产生不符。结账第一步:对平凭证三、月末结账六步曲:(一)先对本月所有凭证重新审核核对,减少差错。2、通过核对可以检查会计科目处理的正确性,顺序是否连号以及会计凭证附件是否齐全、以及内容是否合规。一般实践中所有凭证都有第二人进行电脑账的复核和手工凭证上的签字,但对于月结结账工作还是应加强稽查一般由总账或会计主管进行此项检查,重点在与科目处理的合理性和凭证附件的合法性。3、科目处理特别是明细科目处理的合理性是企业在现实中内部报表正确性的基础。比如与预算和考核明细科目是在此基础上进行的。所以对此应该有经验丰富的会计主管或经理进行核查,并通过此项检查发现财务团队账务处理的弱点,通过培训来完善,以提高财务团队整体的水平。结账第一步:对平凭证三、月末结账六步曲:(二)实务中对以下项目进行账实核对。1.现金:在结账日进行实物清盘,编制盘点表,一般由总账或财务主管与出纳一起进行实物盘点。先对平现金账户可以证明所有分录中有现金的分录正确;不平时应查现金日记账和所有现金相关凭证,查清原因后进行处理。出现差异的可能性较小,一般出纳都会在报销后对现金进行盘点。案例:在实践中我的做法是写入报销规定,所有报销超过1000元都用网上银行打入报销人卡中,减少发放现金的处理成本提高处理效率。实行下来基本没有问题,只是要求对方签字时可能会滞后,不过因为是实名打卡从法律上一般不会有风险。当然前提是对网上银行付款流程有严格的处理程序控制。结账第二步:对平账实之现金三、月末结账六步曲:(二)对以下项目进行账实核对。2.银行存款:编制银行存款余额调节表对平银行账。银行存款余额调节表.xls银行存款调节表很多人认为是很基础的东西,各单位对这个也不是很重视。我曾经经历过有单位一年多的银行存款调节表是出纳凑数挤平的,结果花了一个多月时间查出了二十多笔调整了很多分录。有很多人有这样的想法对现金看的比较紧是怕出纳犯错误。银行存款多数单位是有严格的内部审批制度,还有印鉴章的分开管理制度,从心理上就没重视这方面。当然实际上银行存款和不比现金的重要性差。而银行存款调节表是对银行业务在企业内部的最重要也是重后的一道关。现在将我对银行存款调节表实际运用中的一些做法与大家一起分享一下。结账第二步:对平账实之银行存款三、月末结账六步曲:银行余额调节表编制和检查要点:一、编制范围的要求:要求有一个银行账号编制一张调节表,如没有未达账款一样要编制。现在一般每个单位至少有一个基本账户一个纳税专用账户一个社保专用账户,这些账户应每个分别编制调节表。二、编制所需资料的要求:1、要求单位结账要以自然月份结账,这样有利于和银行对账单的时点的统一。如单位有自己的结账日比如25日,银行对账单这相应的用上月26日到本月25日止的银行对账单结账第二步:对平账实银行存款三、月末结账六步曲:2、企业银行日记账要求每一个银行账号开一个明细账,并且所有应入账凭证都要入账。对银行日记账要求每一张银行原始单据做一行记录。3、上月对平的银行存款调节表。结账第二步:对平账实银行存款三、月末结账六步曲:银行余额调节表编制和检查要点:三、编制方法:1、将此账号上月银行存款调节表中银行已收企业未收银行已付企业未付这二项内的每一笔在本月银行日记账中找到并勾销,同时在上月银行存款调节表上写上这些笔在本月的凭证号。(注意:银行已收企业未收银行已付企业未付下的每笔正常在本月初都可以在银行拿到回单,不可能超过一个月以上,如没有写上凭证号的要去银行补回单一定要在月内处理掉。现在银行回单遗失比较常见,当然有二方面原因一方面有可能是出纳或其他人员在单据流转时遗失,另一方面现在银行新手多办事不是很认真。)结账第二步:对平账实之银行存款三、月末结账六步曲:银行余额调节表编制和检查要点:2、将此账号上月银行存款调节表中企业已收银行未收企业已付银行未付这二项内的每一笔在本月银行对账单中找到同时在二面一起勾销。(注意:如有未勾销的企业已收银行未收请到银行去查一般为退票,如有未勾销的企业已付银行未付请查企业票据记录记算开出日期超过有效期后请与此客户联系要求收回过期票据并做废。一般企业已收银行未收不可能超过一个月,企业已付银行未付原则上要求在到期当月处理好)结账第二步:对平账实之银行存款三、月末结账六步曲:银行余额调节表编制和检查要点:3、将此账号本月银行对账单和银行存款日记账一笔笔同时在双方勾销,余下未勾销的按企业已收银行未

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

8927855

8927855

本文标题:月末结账六步曲

链接地址:https://www.777doc.com/doc-5483301 .html