您好,欢迎访问三七文档

当前位置:首页 > 医学/心理学 > 药学 > A105050职工薪酬支出及纳税调整明细表

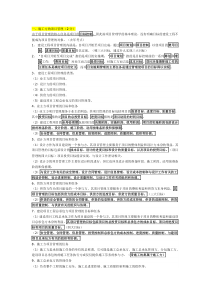

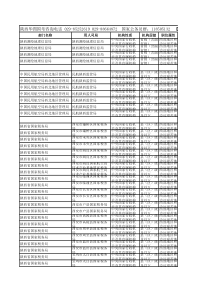

A105050职工薪酬支出及纳税调整明细表行次项目账载金额实际发生额税收规定扣除率以前年度累计结转扣除额税收金额纳税调整金额累计结转以后年度扣除额123456(1-5)7(1+4-5)1一、工资薪金支出***2其中:股权激励***3二、职工福利费支出**4三、职工教育经费支出*5其中:按税收规定比例扣除的职工教育经费6按税收规定全额扣除的职工培训费用**7四、工会经费支出**8五、各类基本社会保障性缴款***9六、住房公积金***10七、补充养老保险**11八、补充医疗保险**12九、其他***13合计(1+3+4+7+8+9+10+11+12)*A105050《职工薪酬支出及纳税调整明细表》填报说明纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。纳税人只要发生相关支出,不论是否纳税调整,均需填报。一、有关项目填报说明1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。(3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。(4)第6列“纳税调整金额”:填报第1-5列的余额。2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。(2)第2列“实际发生额”:填报纳税人根据本年实际行权时股权的公允价格与激励对象实际行权支付价格的差额和数量计算确定的金额。(3)第5列“税收金额”:填报行权时按照税收规定允许税前扣除的金额。按照第1列和第2列孰小值填报。(4)第6列“纳税调整金额”:填报第1-5列的余额。3.第3行“二、职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额。(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费用实际发生额。(3)第3列“税收规定扣除率”:填报税收规定的扣除比例(14%)。(4)第5列“税收金额”:填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×14%、本表第3行第1列、本表第3行第2列三者孰小值填报。(5)第6列“纳税调整金额”:填报第1-5列的余额。4.第4行“三、职工教育经费支出”:填报第5行或者第5+6行金额。5.第5行“其中:按税收规定比例扣除的职工教育经费”:适用于按照税收规定职工教育经费按比例税前扣除的纳税人填报,具体如下:(1)第1列“账载金额”填报纳税人会计核算计入成本费用的金额,不包括第6行可全额扣除的职工培训费用金额。(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工教育经费实际发生额,不包括第6行可全额扣除的职工培训费用金额。(3)第3列“税收规定扣除率”:填报税收规定的扣除比例。(4)第4列“以前年度累计结转扣除额”:填报纳税人以前年度累计结转准予扣除的职工教育经费支出余额。(5)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额(不包括第6行可全额扣除的职工培训费用金额),按第1行第5列“工资薪金支出—税收金额”×扣除比例与本行第1+4列之和的孰小值填报。(6)第6列“纳税调整金额”:填报第1-5列的余额。(7)第7列“累计结转以后年度扣除额”:填报第1+4-5列的金额。6.第6行“其中:按税收规定全额扣除的职工培训费用”:适用于按照税收规定职工培训费用允许全额税前扣除的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用。(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工教育经费本年实际发生额(可全额扣除的职工培训费用金额)。(3)第3列“税收规定扣除率”:填报税收规定的扣除比例(100%)。(4)第5列“税收金额”:填报按照税收规定允许税前扣除的金额。(5)第6列“纳税调整金额”:填报第1-5列的余额。7.第7行“四、工会经费支出”:填报纳税人本年度拨缴工会经费及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的工会经费支出金额;(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的工会经费本年实际发生额。(3)第3列“税收规定扣除率”:填报税收规定的扣除比例(2%)。(4)第5列“税收金额”:填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×2%与本行第1列、本行第2列三者孰小值填报。(5)第6列“纳税调整金额”:填报第1-5列的余额。8.第8行“五、各类基本社会保障性缴款”:填报纳税人依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本社会保险费及其会计核算、纳税调整金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算的各类基本社会保障性缴款的金额。(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的各类基本社会保障性缴款本年实际发生额。(3)第5列“税收金额”:填报按照税收规定允许税前扣除的各类基本社会保障性缴款的金额,按本行第1列、第2列以及税收规定允许税前扣除的各类基本社会保障性缴款的金额孰小值填报。(4)第6列“纳税调整金额”:填报第1-5列的余额。9.第9行“六、住房公积金”:填报纳税人依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的住房公积金及其会计核算、纳税调整金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算的住房公积金金额。(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的住房公积金本年实际发生额。(3)第5列“税收金额”:填报按照税收规定允许税前扣除的住房公积金金额,按本行第1列、第2列以及税收规定允许税前扣除的住房公积金的金额孰小值填报。(4)第6列“纳税调整金额”:填报第1-5列的余额。10.第10行“七、补充养老保险”:填报纳税人为投资者或者职工支付的补充养老保险费的会计核算、纳税调整金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算的补充养老保险金额。(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的补充养老保险本年实际发生额。(3)第3列“税收规定扣除率”:填报税收规定的扣除比例(5%)。(4)第5列“税收金额”:填报按照税收规定允许税前扣除的补充养老保险的金额,按第1行第5列“工资薪金支出/税收金额”×5%、本行第1列、本行第2列的孰小值填报。(5)第6列“纳税调整金额”:填报第1-5列的余额。11.第11行“八、补充医疗保险”:填报纳税人为投资者或者职工支付的补充医疗保险费的会计核算、纳税调整金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算的补充医疗保险金额。(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的补充医疗保险本年实际发生额。(3)第3列“税收规定扣除率”:填报税收规定的扣除比例(5%)。(4)第5列“税收金额”:填报按照税收规定允许税前扣除的补充医疗保险的金额,按第1行第5列“工资薪金支出/税收金额”×5%、本行第1列、本行第2列的孰小值填报。(5)第6列“纳税调整金额”:填报第1-5列的余额。12.第12行“九、其他”:填报其他职工薪酬的金额。13.第13行“合计”:填报第1+3+4+7+8+9+10+11+12行的合计金额。二、表内、表间关系(一)表内关系1.第4行=第5行或第5+6行。2.第13行=第1+3+4+7+8+9+10+11+12行。3.第6列=第1-5列。4.第7列=第1+4-5列。(二)表间关系1.第13行第1列=表A105000第14行第1列。2.第13行第5列=表A105000第14行第2列。3.若第13行第6列≥0,第13行第6列=表A105000第14行第3列;若第13行第6列<0,第13行第6列的绝对值=表A105000第14行第4列。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ztzt66

ztzt66

本文标题:A105050职工薪酬支出及纳税调整明细表

链接地址:https://www.777doc.com/doc-5543276 .html