您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 银行票据管理办法及操作流程(试行)

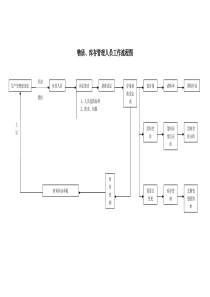

银行票据管理办法为了规范银行票据管理行为,加快货款的回笼,保证资金的及时入帐,最大限度地降低销售业务中的资金风险,根据《中华人民共和国票据法》、《支付结算办法》和公司财务制度等有关规定,制定本办法。本办法所称银行票据包括:支票、银行汇票,银行承兑汇票,商业承兑汇票。一、银行票据的收取:(一)银行票据收取的范围:(1)收款人为公司的真实有效的银行汇票、银行承兑汇票;(2)被背书人为公司的真实有效的银行汇票、银行承兑汇票;(3)经批准可以收取并附质押协议的、客户用于质押的真实有效的银行承兑汇票;(4)经公司财务总监批准收取的真实有效的商业承兑汇票。(二)公司不予收取的银行票据:(1)票面不整洁的银行票据;(2)伪造、变造、克隆的银行票据;(3)代垫的银行票据;(4)远期支票(指出票人将未来的某日记载为出票日的支票)、空头支票(指出票人签发的支票金额超过其付款时在付款人处实有的存款金额的支票);(5)距出票日超过一个月的、实际结算金额更改的或实际结算金额超过出票金额的银行汇票;(6)承兑期限(指出票日至到期日的期限)超过六个月的银行承兑汇票或收到时公历日期已超过到期日的银行承兑汇票;(7)收款人超出汇票辖区范围的有区域限制的汇票;(8)票面要素有更改或打印票据时票面要素错位的银行票据;(9)出票日和到期日使用小写填写的银行票据。(10)《中华人民共和国票据法》规定的其他不能收取的银行票据。二、银行票据审核(一)收取银行票据前应对银行票据进行认真全面地审核,不得收取任何可能给公司引起经济纠纷或造成经济损失的银行票据。(二)银行票据的审核主要审查银行票据的真实性和银行票据的要素及记载事项。银行票据的审核应通过银行查询、票据甄别两种方式进行。(三)收取银行票据应当审核票据的真实性,应当检查和查询:(1)银行票据是否经伪造、变造,是否是克隆的银行票据;(2)支票记载的出票日期是否在有效期内,支票是否为空头支票;(四)收取银行票据应当审核票据的要素及记载事项是否符合《中华人民共和国票据法》、《支付结算办法》等有关法律法规的规定,应当检查:(1)银行票据票面是否整洁,银行票据是否在有效期内、是否超出辖区范围;(2)银行票据必须记载的事项是否齐全;(3)出票日、到期日是否填写齐全、规范;(4)出票人名称及签章是否正确、无误;(5)出票行及签章是否正确、无误;(6)收款人是否准确、无误;(7)金额填写是否正确、规范;(8)背书是否规范;(9)汇票审核过程中凡涉及因票面要素问题需出具证明的,其证明必须由出票银行出具;如遇其它上述未列明事项的,应咨询出票银行或公司财务本部,凡要求出具证明的,必须由相关人员出具相关证明后方可收取。(10)《中华人民共和国票据法》、《支付结算办法》等有关法律、法规规定的其他需审核的要素。三、银行票据交接收取的银行票据必须在登记后及时办理移交,严禁超期滞留。(一)公司收到的实际收款人为本公司的汇票,应于收取票据的当日送交公司开户银行办理入帐;(二)公司出纳收到的银行汇票、银行承兑汇票,应当及时予以复核入帐,同时将复核过程中发现的有错误的银行票据通知到交票人;(三)公司有质押票据应于质押票据到期前10日将未提出换票申请的票据交由公司出纳入帐。银行票据的交接应当履行必要的手续以落实相关环节的责任。(一)公司收取质押票据时,应检查质押协议、质押报告是否完备。(二)公司内部人员或公司内相关人员进行票据交接,收票人应当予以签名签收。四、银行票据退换(一)收受的审核无误的非质押银行票据原则上不得退换。退换审核无误的银行票据须报由相关领导审批。(1)财务部出纳收取的、已入帐未到期的票据需退换的,应报由公司总经理批准;(2)财务部出纳收取的、未入帐的银行票据需退换的,应报由财务主管批准。(二)质押票据需换票质押的,票据到期前15日将附总经理批准的换票报告、用于换票的票据交公司出纳处。(三)票据审核中发现错误的银行票据,不能通过出具相关证明的方式解决的,应当分析票据入帐方在公司的财务状况后视情况给予换票或退票。(四)退换票据必须严格履行交接手续并对退换票据的票据要素、退换原因、退换日期、经办人等做好全面登记,保证有据可查。五、银行票据遗失(一)收取的银行票据应按规定及时办理交接。因特定原因不能及时办理交接而滞留的银行票据,应妥善保管,严防遗失。(二)遗失银行票据必须在发现票据遗失的第一时间内向财务主管书面报告,请示遗失票据的补救处理,不得隐瞒、延报、谎报和错报。(三)在财务部的指导下,对遗失票据应由票据记载的最终收款人采取必要的补救措施。(1)记载付款人或其代理付款人的银行票据,应当及时通知票据的付款人挂失止付并在通知挂失止付后3日内向人民法院申请公示催告,或者向人民法院提起诉讼。(2)直接依法向人民法院申请公示催告,或者向人民法院提起诉讼。六、责任与处罚(一)因未严格按照本规定审核、交接、管理银行票据而给公司造成经济损失、形成问题帐款的,因承担相应的经济和法律责任。(1)出纳对银行票据的审核负主要责任。凡因票据审核不严格而给公司造成经济损失、形成问题帐款的,因承担相应的经济和法律责任;因票据审核不严格而造成退换票的,每退换一张票据扣罚责任人绩效考核;(2)收取银行票据未按照本办法规定及时进行交接,而给公司造成经济损失的,按公司规定进行惩处。(3)因票据交接或管理不善而造成票据遗失的,按公司规定进行惩处。(二)公司财务负责人必须组织本公司人员按照本办法之规定开展银行票据的管理工作。对防碍公司出纳按规定收取银行票据的行为,公司财务主管应严厉制止并视情节轻重予以处罚。银行汇票具体操作流程(一)收取银行票据前应对银行票据进行认真全面地审核,通过跟银行沟通确定其票据的真伪,不得收取任何可能给公司引起经济纠纷或造成经济损失的银行票据。(二)确定票据的真实性后,通知销售部门给购货方发货。(三)财务部建立银行汇票台账,逐笔登记票据信息,以便备查。(四)收到的银行汇票优先采用背书的形式支付应付款,公司资金短缺时可以考虑贴现、抵押等形式,增加资金的流动性。(五)未到期的银行汇票需在财务报表附注中披露。(附流程图)收到购货方银行承兑汇票跟银行沟通鉴定票据真伪通知销售部门发货票据登记备查背书使用或到期兑现财务报表附注披露

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![第二章__橡胶硫化体系[1]](/doc-313601.png)

arthur639142

arthur639142

本文标题:银行票据管理办法及操作流程(试行)

链接地址:https://www.777doc.com/doc-5754520 .html