您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 《内部审计学》教学大纲-人民大学出版社--张庆龙

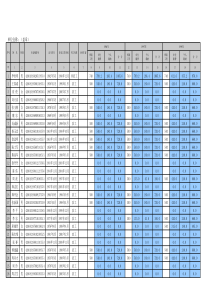

《内部审计》教学大纲课程名称:《内部审计》课程代码:C20056总学时:64其中(理论学时:50;实践学时:14学分:4.0适用层次、专业:审计财务管理、会计专业课程性质:专业必修先修课程:《审计学原理》、《审计与认证业务》、《管理学基础》一、课程的性质、教学目标和任务《内部审计》是审计专业主干课程。本课程首先介绍内部审计的基本理论——内部审计的本质、目标和要素,内部审计的机构和人员,内部审计流程与方法,其次按照审计业务要求,分别阐述经营活动审计、管理活动审计、内部控制审计、风险管理审计、公司治理审计、信息系统控制、绩效审计、舞弊审计、经济责任审计、基本建设审计的相关内容和要求,在此基础上,讲解内部审计年度计划管理与绩效评价。通过本课程的学习,要求学生具有动手执行一般内部审计实际业务的能力,具有从事写作财务审计报告应用论文的能力,从而全面达到教学计划的培养目标。二、本课程与其他课程的联系与分工《内部审计》以《审计学原理》、《审计与认证业务》等审计专业核心课和《管理学》等课程为先导课。运用《审计学原理》、《审计与认证业务》等审计专业基本理论和技术方法建立内部审计的理论和方法。三、课程教学内容及基本要求第一章内部审计基本理论教学目的与要求:本章主要讲解内部审计的概念,本质、目标和基本要素,以此帮助学生掌握内部审计的基本理论,为以后章节的内容学习打下基础。教学内容:一、国内外内部审计的概念二、内部审计的产生与发展(自学)三、内部审计的本质四、内部审计与外部审计(社会审计、政府审计)的区别五、内部审计的主体六、内部审计的对象七、内部审计的目标(管理+效益)八、内部审计的方法与技术九、内部审计的立法与准则教学重点与难点:重点:内部审计的主体、对象、目标、方法与技术难点:内部审计产生的原因、内部审计的本质,内部审计与外部审计的区别第二章内部审计机构与内部审计职业教学目的与要求:掌握内部审计机构设置的不同类型,并确认不同类型的优势和劣势,明确组织模式选择的标准和要求。另外,了解内部审计人员应具备的素质和能力等要求。教学内容:一、内部审计机构的设置模式(一)六种内部审计机构设置模式1、隶属于董事会2、隶属于监事会3、隶属于总经理、4、隶属于财务总监5、与纪检和监察合署办公6、双重领导模式(二)集团公司内部审计机构垂直管理模式二、内部审计机构的职责与权限三、内部审计人员的能力要求四、内部审计职业道德1、诚信正直2、客观3、专业胜任能力4、保密教学重点与难点:重点:内部审计的职业准则、职业道德难点:内部审计机构设置模式选择、内部审计职业道德第三章内部审计证据与审计工作底稿教学目的与要求:通过本章的学习,要求学生理解内部审计证据的含义,熟悉内部审计证据的类型;掌握内部审计证据的质量特征;掌握内部审计工作底稿的编制要求和编制方法。教学内容:1.审计证据与审计程序2.审计证据类型3.审计证据的质量特征4.搜集审计证据应当考虑的因素5.处理内部审计证据的要求6.审计工作底稿的概念、作用、编制要求7.审计工作底稿的内容与格式、审计工作底稿的复核教学重点与难点:重点:审计证据的类型、质量特征、处理审计证据的要求,审计工作底稿的编制要求、内容与格式以及复核。难点:审计证据的质量特征、编制审计工作底稿的要求。第四章内部审计技术方法教学目的与要求:通过本章的学习,要求学生掌握内部审计证据的取证方法、执行分析程序的方法,熟悉审计抽样方法、大数据分析方法。教学内容:1.内部审计证据取证方法(1)审核(2)观察(3)监盘(4)访谈(5)调查(6)函证(7)计算(8)分析程序:比较分析、趋势分析、比率分析、回归分析2.内部审计抽样方法(1)审计抽样概念,统计抽样与非统计抽样(2)制定审计抽样方案(3)选取样本(4)对样本执行审计测试(5)评价样本(6)根据样本评价结果推断总体特征(7)形成审计结论3.分析程序的操作细节(1)分析程序的目标(2)分析程序可以获取审计证据的领域(3)分析程序所使用信息的存在形式(4)执行分析程序的要求(5)分析程序的内容(6)分析程序结果的运用4.内部审计中对大数据的运用(1)数据采集(2)数据转换(3)数据清理(4)数据分析教学重点与难点:重点:内部审计证据取证方法、审计证据取证中分析程序及其运用难点:审计证据取证中分析程序及其运用第五章内部审计工作流程教学目的与要求:通过本章的学习,要求学生理解内部审计计划的概念、作用,掌握内部审计计划的编制要求、审计计划编制内容,实施内部审计的方法,内部审计报告编制的内容,熟悉熟悉审计准备工作的内容熟悉内部审计后续工作的内容。教学内容:1.编制内部审计计划(1)内部审计的概念、作用(2)内部审计计划的层次(3)规划内部审计事项的考虑因素(4)内部审计计划的编制要求(5)风险导向审计计划的编制2.内部审计的准备工作(1)审前会议(2)审前资料收集(3)编制发送审计通知书3.实施内部审计(1)召开审计进点会议(2)现场观察走访(3)了解测试内部控制(4)执行分程序(5)执行实质性程序(6)召开审计小结与审计撤离会议4.出具内部审计报告(1)与被审计方沟通正式的审计结果(2)出具内部审计报告(3)内部审计报告的编制要求、编制格式、编制内容5.后续审计(1)后续审计的必要性(2)后续审计中的责任划分(3)后续审计程序教学重点与难点:重点:内部审计计划的编制要求、审计计划编制内容,实施内部审计的方法,内部审计报告编制的内容难点:编制审计计划、执行分析程序、撰写内部审计报告第六章内部审计在内部控制中的地位教学目的与要求:通过本章学习,要求学生理解内部控制的含义、内部控制局限性、内部控制审计程序,了解内部控制要素的演进过程、内部审计在内部控制中的地位,掌握内部控制的“五要素”与“八要素”、内部控制目标、内部控制措施、内部控制审计的方法及内容。教学内容:1.内部控制概述(1)内部控制含义(2)内部控制要素的演变:启蒙阶段、“三要素”阶段、“五要素”阶段、“八要素”阶段、回归“五要素”阶段2.内部控制目标与要素(1)内部控制目标(2)内部控制要素:控制环境、风险评估、信息与沟通、控制活动、监督3.内部控制措施及其局限性(1)内部控制措施(2)内部控制局限性4.内部审计在内部控制中的地位(1)国际内部审计实务标准的规定(2)COSO的要求(3)中国《企业内部控制基本规范》中的要求(4)内部审计在内部控制中的作用5.内部控制审计(1)内部控制审计与外部审计、企业内部控制评价和企业内部控制评审的关系(2)内部控制审计的责任划分(3)内部控制审计的分类(4)内部控制审计的内容:组织层面的内部控制审计、业务层面的内部控制审计(5)内部控制审计程序:编制项目审计方案、组成审计组、实施现场审计、认定控制缺陷、汇总审计结果、编制审计报告(6)内部控制审计方法:访谈法、问卷调查法、专题讨论法、穿行测试法、实地查验发、抽样法(7)比较分析法教学重点与难点:重点:内部控制的“五要素”与“八要素”、内部控制目标、内部控制措施、内部控制审计的方法及内容。难点:内部控制审计的方法及内容。第七章内部审计在风险管理中的地位教学目的与要求:通过本章学习,要求学生掌握风险特征、风险类别、风险管理含义与要素、风险管理审计的程序与方法,熟悉风险审计在风险管理中的地位、作用;了解风险的含义、要素。教学内容:1.风险管理概述(1)风险的内涵(2)风险的特征:客观性、或然性、普遍性、可变性(3)风险分类(4)风险管理含义(5)企业组织中各职能部门在风险管理过程中的职责2.内部审计在风险管理中的地位、作用(1)确认作用(2)咨询作用3.风险管理审计(1)确定审计计划(2)安排审计项目(3)测试风险管理流程的有效性:风险识别的有效性、风险评估的有效性风险应对措施的有效性(4)沟通协调审计发现与建议(5)形成风险管理审计报告(6)开展风险管理后续审计教学重点与难点:重点:风险特征,风险类别,风险管理含义与要素,风险管理审计的程序与方法,风险审计在风险管理中的地位、作用。难点:风险管理审计的程序与方法。第八章内部审计在公司治理中的地位教学目的与要求:通过本章的学习,应掌握公司治理标准与原则、内部审计与公司治理的关系、内部审计在公司治理中的作用、公司治理审计;了解公司治理的概念、要素。教学内容:1.公司治理与内部审计(1)公司治理的概念与要素(2)公司治理的标准(3)公司治理的原则2.内部审计在公司治理中的地位(1)内部审计与公司治理的关系(2)内部审计在公司治理中的作用(3)内部审计在公司治理中的角色3.公司治理审计(1)公司治理审计的概念(2)公司治理审计的分类教学重点与难点:重点:公司治理标准与原则、内部审计与公司治理的关系、内部审计在公司治理中的作用、公司治理审计难点:公司治理审计第九章内部审计管理教学目的与要求:通过本章学习,应掌握内部审计人员职业道德管理、审计工作的指导监督、审计工作的总结与评价、内部审计绩效管理的原则与方法、内部审计绩效评价;熟悉各类审计人员职责、内部审计人力资源管理;了解内部审计管理的意义与影响因素、内部审计人际关系管和管理信息化。教学内容:1.内部审计项目管理(1)内部审计项目管理标准(2)内部审计人员的职责(3)内部审计管理手段2.内部审计人力资源管理(1)内部审计人力资源管理标准(2)内部审计人力资源管理方案3.内部审计绩效管理(1)内部审计绩效管理的意义(2)内部审计绩效的影响因素(3)内部审计绩效评价体系4.内部审计人际关系管理(1)内部审计人际关系的意义(2)内部审计人际关系分析(3)良好人际关系的建设(4)内部审计人际关系的冲突与协调5.内部审计管理信息化(1)内部审计信息化的意义(2)信息化对内部审计的影响(3)内部审计管理信息化流程教学重点与难点:重点:内部审计人员职业道德管理、内部审计工作的指导监督、内部审计工作的总结与评价、内部审计绩效管理的原则与方法、内部审计绩效评价;各类审计人员职责、内部审计人力资源管理。难点:内部审计工作的指导监督、内部审计工作的总结与评价、内部审计绩效管理的原则与方法、内部审计绩效评价。第十章绩效审计教学目的与要求:通过本章学习,要求学生掌握绩效审计的对象、内容、方法,绩效审计评价方法,绩效审计评价内容,熟悉绩效审计程序、绩效审计报告撰写的内容与方法。教学内容:1.绩效审计的内涵(1)绩效审计的定义(2)绩效审计的对象(3)绩效审计分类2.绩效审计的产生与发展(1)国外绩效审计的产生与发展(2)国内绩效审计的产生与发展3.绩效审计的内容(1)企业绩效审计:经济效益审计、管理绩效审计、社会绩效审计、环境绩效审计(2)财政资金绩效审计:经济性审计、效率性审计、效果性审计、环境性审计、公平性审计(3)金融机构绩效审计:政策性金融机构绩效审计、经营性金融机构绩效审计4.绩效审计的方法(1)审计取证方法:调查法、专家鉴定法、专题讨论会、公众评价法(2)正向思维绩效审计法:跟踪审计法、标杆法、可行性分析法(3)逆向思维绩效审计法:比较分析法、成本效益分析法、量本利分析法、数量分析法、因素分析法、包络分析法5.绩效审计评价(1)绩效审计评价标准(2)绩效审计评价方法:综合评价法、层次分析法、关键绩效指标法、全方位反馈评价法(3)绩效审计评价指标系(4)绩效审计评价内容6.绩效审计程序(1)准备阶段(2)实施阶段(3)报告阶段(4)后续审计阶段7.绩效审计报告(1)绩效审计报告特点(2)绩效审计报告编制原则(3)绩效审计报告内容教学重点与难点:重点:绩效审计的对象、内容、方法,绩效审计评价方法,绩效审计评价内容,绩效审计程序、绩效审计报告撰写的内容与方法。难点:绩效审计评价方法第十一章信息系统审计教学目的与要求:通过本章学习,要求学生掌握信息系统审计的特点、内容,方法与技术,信息系统控制审计及其运用;了解信息系统审计的产生和发展,信息系统审计中的职责划分;熟悉信息系统的概念,信息系统审计概念。教学内容1.信息系统审计概述(1)信息系统审计的产生和发展(2)信息系统审计的相关概念:信息系统、电子数

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mucc

mucc

本文标题:《内部审计学》教学大纲-人民大学出版社--张庆龙

链接地址:https://www.777doc.com/doc-5843565 .html