您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 国际金融-实训一(第002章)

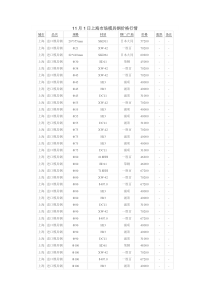

国际金融学工商管理刘岩实训一汇率折算与进出口报价【教学目的与要求】1、了解汇率折算与进出口报价的关系;2、掌握汇率折算的方法;3、能运用汇率折算相关知识,综合考虑其他相关因素,准确进行进出口报价第一节汇率折算课前思考中国机械设备进出口公司从美国进口计算机,货款100万美元,而后对方又要求用英镑付款,请问该项交易我方应付出多少人民币购买美元和英镑?哪一个货币的人民币购汇成本较低?一、即期汇率折算(一)两种货币之间的折算1.已知外币/本币(中间汇率)折本币/外币(中间汇率)外币/本币就是一个外币等于多少本币的意思。本币/外币就是一个本币等于多少外币的意思。折算方法:用1除以本币的具体数字即可得出1个本币折多少外币。问题探究香港外汇市场某日1美元=7.7970港元,求1港元等于多少美元?分析:1/7.7970=0.1283。即1港元=0.1283美元。2.外币/本币的买入卖出价折本币/外币的买入与卖出价这就是将一个外币对本币的买入价与卖出价,折成一个本币对外币的卖出价与买入价,也即已知外币对本币的买入-卖出价,求本币对外币的买入-卖出价。折算方法:求解的本币/外币的买入价,要用1除以原来的外币/本币的卖出价;求解的本币/外币的卖出价,要用1除以原来的外币/本币的买入价。问题探究香港香港外汇市场某日牌价:美元/港元7.7920~7.8020求:港元/美元()~()答案分析:首先要明确标价方法,知道香港的汇率标价方法为直接标价法,在直接标价法下,买入价小于卖出价(这样银行才能有利可图,赚取差价),故这里的7.7920为美元对港元的买入价,7.8020为美元对港元的卖出价。求港元/美元的买入价,应以1除以美元/港元的卖出价,即1除以7.8020,即=0.1282。求港元/美元的卖出价,应以1除以美元/港元的买入价,即以1除以7.7920,即=0.1283。因此,港元/美元的买入-卖出价应为:港元/美元0.1282~0.1283(二)套算汇率的计算规则1.按中间汇率求套算汇率(适用于按一般电讯行市计算交叉汇率);2.如果两个即期汇率都是以美元作为单位货币,则套算汇率为交叉相除;3.如果两个即期汇率都是以美元作为计价货币,则套算汇率为交叉相除;4.如果一个即期汇率是以美元作为单位货币,另一个即期汇率以美元作为计价货币,则套算汇率为同边相乘。问题探究(1)设1美元=133.78日元,1美元=7.7962港元。计算:港元兑日元的汇率。(2)已知:美元对瑞士法郎的即期汇率为:USD1=CHF1.5430~1.5440;美元对港元的即期汇率为:USD1=HKD7.7275~7.7290。计算:瑞士法郎对港元的即期汇率。二、远期汇率折算(一)远期汇率的概念远期汇率(ForwardExchangeRate),是指买卖远期外汇时所使用的汇率。远期汇率的确定是通过在即期汇率基础上,考虑汇水情况而制定出来的。汇水表示远期汇价与即期汇价之间的差异,有升水(atPremium)、贴水(atDiscount)和平价(atPar)三种情况。升水表示远期外汇价格高于即期汇率;贴水表示远期外汇价格低于即期汇率;平价表示远期汇率与即期汇率相等。汇率标价方法、远期汇率换算与升/贴水之间的关系直接标价法下,远期汇率换算公式为:远期汇率=即期汇率+升水远期汇率=即期汇率-贴水间接标价法下,远期汇率换算公式为:远期汇率=即期汇率-升水远期汇率=即期汇率+贴水问题探究:香港外汇市场,某日汇率牌价表为:期限USD/HKD即期6.3240~6.32701个月60~202个月90~403个月110~706个月120~8012个月100~170请计算6个月远期汇率和12个月远期汇率。答案分析:由上述报价可知,在香港外汇市场上,1~6个月期的美元远期汇率有贴水,这是因为在直接标价法下,如果点数从左到右显示出由高到低的排列,说明外汇贴水。12个月期的美元远期汇率有升水,这是因为在直接标价法下,如果点数从左到右呈现出由低到高的排列,说明外汇升水。6个月远期美元买入价=6.3240-0.0120=6.31206个月远期美元卖出价=6.3270-0.0080=6.319012个月远期美元买入价=6.3240+0.0100=6.334012个月远期美元卖出价=6.3270+0.0170=6.3440问题探究:伦敦外汇市场,某日汇率牌价表为期限GBP/USD即期1.5864~1.58741个月10~02个月20~103个月40~30升水(间接标价法下,小数在前,大数在后)6个月30~2012个月25~60贴水(间接标价法下,大数在前,小数在后)请计算3个月远期汇率和12个月远期汇率。答案由上述报价可知,在伦敦外汇市场上,1~6个月期的美元远期汇率有升水,这是因为在间接标价法下,如果点数从左到右显示出由高到低的排列,说明外汇升水。12个月期的美元远期汇率有贴水,这是国为在间接标价法下,如果点数从左到右呈现出由低到高的排列,说明外汇贴水。3个月远期汇率:GBP1=USD(1.5864-0.0040)~(1.5874-0.0030)=USD1.5824~1.584412个月远期汇率:GBP1=USD(1.5864+0.0025)~(1.5874+0.0060)=USD1.5889~1.5934(二)远期汇率套算远期汇率套算与即期汇率套算的原理基本一致,只不过是在计算远期套算汇率(ForwardCrossRate)时,首先要分别计算远期汇率,然后按照即期汇率套算的方法,计算远期套算汇率。问题探究已知:英镑对美元的汇率为:即期汇率:GBP1=USD1.5060~1.507012个月270~240美元对瑞士法郎的汇率为:即期汇率:USD1=CHF1.8410~1.842512个月495~470计算:英镑对瑞士法郎的12个月远期套算汇率。答案首先,求出英镑对美元的12个月远期汇率:GBP1=USD(1.5060-0.0270)~(1.5070-0.0240)=USD1.4790~1.4830然后,求出美元对瑞士法郎的12个月远期汇率:USD1=CHF(1.8410-0.0495)~(1.8425-0.0470)=CHF1.7915~1.7955最后,按照即期汇率套算的规则,求出英镑对瑞士法郎的12个月远期汇率:英镑买入价(即瑞士法郎卖出价):GBP1=1.4790×1.7915=CHF2.6496英镑卖出价(即瑞士法郎买入价):GBP1=1.4830×1.7955=CHF2.6627所以,英镑对瑞士法郎的12个月远期汇率为:GBP1=CHF2.6496~2.6627(三)远期汇率与利率升(贴)水数=即期汇价×两国利差×(月数/12)问题探究假设伦敦与纽约市场利率(年利)分别为9.5%和7%,伦敦市场即期汇率为:GBP1=USD1.9600,伦敦某银行欲经营3个月期限的美元买卖业务,该银行怎样确定3个月期美元的远期汇率呢?答案英镑的贴水数(英镑利率高)=1.9600×2.5%×3/12=0.0123美元,所以3个月英镑的远期汇价=1.9600-0.0123=1.9477美元。同样也可以求出3个月美元的升水数为0.5102×2.5%×3/12=0.0031英镑,3个月美元的远期汇率=0.5102+0.0031=0.5133英镑。实际上,根据前面已求出的3个月英镑汇价也可以直接求出3个月期美元的远期汇价,即1/1.9477=0.5133英镑。第二节进出口报价课前思考即/远期汇率对进出口报价有哪些影响?如何在考虑即/远期汇率的情况下准确核算进出口报价?一、即期汇率与进出口报价(一)即期汇率下的出口报价1.出口商以外币报价时,已知外币/本币(中间汇率),将其折成本币/外币(中间汇率),再行报出外币价格2.本币折外币时,应该用买入价3.外币折算本币时,应该用卖出价4.以一种外币折算另一种外币,按国际外汇市场牌价折算,再行报价5.出口商按本币和某一未挂牌外币报价时的处理问题探究香港某一出口商在出口时商品的港元报价为100万,如果用美元报价该商品报价为多少?答案分析:首先将1美元=7.7970港元进行折算,得1港元=0.1283美元。用美元报价:100万×0.1283=12.83万(美元)问题探究香港外汇市场某日牌价:美元/港元7.7920~7.8020香港某一出口商在出口时商品的港元报价为100万,如果用美元报价该商品报价为多少?答案汇率报出地外汇市场为香港,采用的是直接标价法,其中7.7920为美元买入价,7.8020为美元卖出价,故香港出口商要将本币港元折算成外币美元,应按买入价折算。通俗理解就是,因为买入价较小,所以固定值除以较小值得到的值就会较大,这样报出的商品美元价格就较高,对作为出口商的我方比较有利。计算过程:100万港元÷7.7920=12.8336(万美元)(二)即期汇率下的进口报价1.将同一商品的不同货币的进口报价,按人民币汇价表折成人民币进行比较2.将同一商品不同货币的进口报价,按国际外汇市场的即期汇率表,统一折算进行比较问题探究2008年10月8日某公司从瑞士进口小仪表,以瑞士法郎报价,每个为100瑞士法郎;另以美元报价,每个为69美元。当天人民币对瑞士法郎及美元的即期汇率分别为:买入价卖出价1瑞士法郎5.5558元5.5725元1美元8.2654元8.2902元问:我国进口商接受何种报价更为有利?分析:从进口公司角度看,需要购买外汇对外支付,从银行角度看,就是卖出外汇,所以本例中只考虑卖出价;另外进口公司为了降低成本,必然考虑用较少人民币购买外汇完成此项交易。将以上报价折成人民币进行比较,即可看出哪种货币报价相对低廉。美元报价折人民币69×8.2654=570.31(元)瑞士法郎报价折人民币100×5.5558=555.58(元)可见,瑞士法郎报价的人民币成本低于美元报价的人民币成本,如不考虑其他因素,瑞士法郎的小仪器报价可以接受。二、远期汇率与进出口报价(一)远期汇率与出口报价1.在出口报价时,应参考汇率表中远期升贴水(点)数某日纽约外汇市场:即期汇率3个月远期美元/瑞士法郎1.6030—40贴水1.4—1.35生丁我公司向美国出口机床,如即期付款每台报价2000美元,现美国进口商要求我以瑞士法郎报价,并于货物发运后3个月付款,问我应报多少瑞士法郎?分析:考虑与计算的过程是这样的:(1)查阅当日纽约外汇市场汇价表。(2)计算瑞士法郎对美元的3个月远期汇率,由于贴水1.4-1.35生丁,故其远期实际汇率为:(3)考虑到3个月后方能收款,故将3个月后瑞士法郎贴水的损失加在货价上,故应报瑞士法郎价=原美元报价×美元/瑞士法郎3个月远期实际汇率。(4)考虑到根据纽约外汇市场汇价表来套算,美元视为本币,瑞士法郎为外币,根据本币折外币按买入价折合的原则,应报的瑞士法郎价=美元原报价×美元/瑞士法郎3个月远期实际汇率买入价,即2000×1.6175=3235瑞士法郎。6170.10140.0)6030.16175.10135.0)6040.12.在出口报价时,汇率表中的贴水年率,也可作为延期收款的报价标准如某商品原以较硬(升水)货币报价,但国外进口商要求改以贴水货币报价,出口商根据即期汇率将升水货币金额换算为贴水货币金额的同时,为弥补贴水损失,应再将一定时期内贴水率加在折算后的货价上。问题探究我食品公司冻猪肉原报价为每吨1150英镑,该笔业务从成交到收汇需6个月,某日该公司应客户要求,改报瑞士法郎,当日伦敦市场的汇率为:即期汇率合年率%巴黎9.4545-753.17该公司应报多少瑞士法郎呢?(二)远期汇率与进口报价在进口业务中,某一商品从合同签定到外汇付出约需3个月,国外出口商以硬(升水货币)、软(贴水货币)两种货币报价,其以软币报

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

牧师小d

牧师小d

本文标题:国际金融-实训一(第002章)

链接地址:https://www.777doc.com/doc-5929663 .html