您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 人事档案/员工关系 > 中华人民共和国企业所得税年度纳税申报表(A类-2017年版)

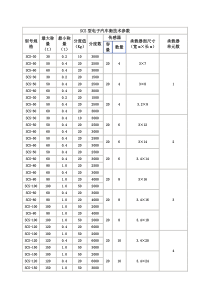

中华人民共和国企业所得税年度纳税申报表(A类,2017年版)国家税务总局2017年12月-2-中华人民共和国企业所得税年度纳税申报表(A类,2017年版)税款所属期间:年月日至年月日纳税人统一社会信用代码:(纳税人识别号)□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。法定代表人(签章):年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:受理人:经办人执业证件号码:填表日期:年月日代理申报日期:年月日受理日期:年月日国家税务总局监制-3-企业所得税年度纳税申报表填报表单表单编号表单名称选择填报情况填报不填报A000000企业基础信息表√×A100000中华人民共和国企业所得税年度纳税申报表(A类)√×A101010一般企业收入明细表□□A101020金融企业收入明细表□□A102010一般企业成本支出明细表□□A102020金融企业支出明细表□□A103000事业单位、民间非营利组织收入、支出明细表□□A104000期间费用明细表□□A105000纳税调整项目明细表□□A105010视同销售和房地产开发企业特定业务纳税调整明细表□□A105020未按权责发生制确认收入纳税调整明细表□□A105030投资收益纳税调整明细表□□A105040专项用途财政性资金纳税调整明细表□□A105050职工薪酬支出及纳税调整明细表□□A105060广告费和业务宣传费跨年度纳税调整明细表□□A105070捐赠支出及纳税调整明细表□□A105080资产折旧、摊销及纳税调整明细表□□A105090资产损失税前扣除及纳税调整明细表□□A105100企业重组及递延纳税事项纳税调整明细表□□A105110政策性搬迁纳税调整明细表□□A105120特殊行业准备金及纳税调整明细表□□A106000企业所得税弥补亏损明细表□□A107010免税、减计收入及加计扣除优惠明细表□□A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表□□A107012研发费用加计扣除优惠明细表□□A107020所得减免优惠明细表□□A107030抵扣应纳税所得额明细表□□A107040减免所得税优惠明细表□□A107041高新技术企业优惠情况及明细表□□A107042软件、集成电路企业优惠情况及明细表□□A107050税额抵免优惠明细表□□A108000境外所得税收抵免明细表□□A108010境外所得纳税调整后所得明细表□□A108020境外分支机构弥补亏损明细表□□A108030跨年度结转抵免境外所得税明细表□□A109000跨地区经营汇总纳税企业年度分摊企业所得税明细表□□A109010企业所得税汇总纳税分支机构所得税分配表□□说明:企业应当根据实际情况选择需要填报的表单。-4-A000000企业基础信息表100基本信息101汇总纳税企业□总机构(跨省)——适用《跨地区经营汇总纳税企业所得税征收管理办法》□总机构(跨省)——不适用《跨地区经营汇总纳税企业所得税征收管理办法》□总机构(省内)□分支机构(须进行完整年度纳税申报且按比例纳税)——就地缴纳比例=%□分支机构(须进行完整年度纳税申报但不就地缴纳)□否102所属行业明细代码103资产总额(万元)104从业人数105国家限制或禁止行业□是□否106非营利组织□是□否107存在境外关联交易□是□否108上市公司是(□境内□境外)□否109从事股权投资业务□是□否110适用的会计准则或会计制度企业会计准则(□一般企业□银行□证券□保险□担保)□小企业会计准则□企业会计制度事业单位会计准则(□事业单位会计制度□科学事业单位会计制度□医院会计制度□高等学校会计制度□中小学校会计制度□彩票机构会计制度)□民间非营利组织会计制度□村集体经济组织会计制度□农民专业合作社财务会计制度(试行)□其他200企业重组及递延纳税事项201发生资产(股权)划转特殊性税务处理事项□是□否202发生非货币性资产投资递延纳税事项□是□否203发生技术入股递延纳税事项□是□否204发生企业重组事项是(□一般性税务处理□特殊性税务处理)□否204-1重组开始时间年月日204-2重组完成时间年月日204-3重组交易类型□法律形式改变□债务重组□股权收购□资产收购□合并□分立204-4企业在重组业务中所属当事方类型*□债务人□债权人□收购方□转让方□被收购企业□收购方□转让方□合并企业□被合并企业□被合并企业股东□分立企业□被分立企业□被分立企业股东300企业主要股东及分红情况股东名称证件种类证件号码投资比例当年(决议日)分配的股息、红利等权益性投资收益金额国籍(注册地址)其余股东合计——————-5-A100000中华人民共和国企业所得税年度纳税申报表(A类)行次类别项目金额1利润总额计算一、营业收入(填写A101010\101020\103000)2减:营业成本(填写A102010\102020\103000)3减:税金及附加4减:销售费用(填写A104000)5减:管理费用(填写A104000)6减:财务费用(填写A104000)7减:资产减值损失8加:公允价值变动收益9加:投资收益10二、营业利润(1-2-3-4-5-6-7+8+9)11加:营业外收入(填写A101010\101020\103000)12减:营业外支出(填写A102010\102020\103000)13三、利润总额(10+11-12)14应纳税所得额计算减:境外所得(填写A108010)15加:纳税调整增加额(填写A105000)16减:纳税调整减少额(填写A105000)17减:免税、减计收入及加计扣除(填写A107010)18加:境外应税所得抵减境内亏损(填写A108000)19四、纳税调整后所得(13-14+15-16-17+18)20减:所得减免(填写A107020)21减:弥补以前年度亏损(填写A106000)22减:抵扣应纳税所得额(填写A107030)23五、应纳税所得额(19-20-21-22)24应纳税额计算税率(25%)25六、应纳所得税额(23×24)26减:减免所得税额(填写A107040)27减:抵免所得税额(填写A107050)28七、应纳税额(25-26-27)29加:境外所得应纳所得税额(填写A108000)30减:境外所得抵免所得税额(填写A108000)31八、实际应纳所得税额(28+29-30)32减:本年累计实际已缴纳的所得税额33九、本年应补(退)所得税额(31-32)34其中:总机构分摊本年应补(退)所得税额(填写A109000)35财政集中分配本年应补(退)所得税额(填写A109000)36总机构主体生产经营部门分摊本年应补(退)所得税额(填写A109000)-6-A101010一般企业收入明细表行次项目金额1一、营业收入(2+9)2(一)主营业务收入(3+5+6+7+8)31.销售商品收入4其中:非货币性资产交换收入52.提供劳务收入63.建造合同收入74.让渡资产使用权收入85.其他9(二)其他业务收入(10+12+13+14+15)101.销售材料收入11其中:非货币性资产交换收入122.出租固定资产收入133.出租无形资产收入144.出租包装物和商品收入155.其他16二、营业外收入(17+18+19+20+21+22+23+24+25+26)17(一)非流动资产处置利得18(二)非货币性资产交换利得19(三)债务重组利得20(四)政府补助利得21(五)盘盈利得22(六)捐赠利得23(七)罚没利得24(八)确实无法偿付的应付款项25(九)汇兑收益26(十)其他-7-A101020金融企业收入明细表行次项目金额1一、营业收入(2+18+27+32+33+34)2(一)银行业务收入(3+10)31.利息收入(4+5+6+7+8+9)4(1)存放同业5(2)存放中央银行6(3)拆出资金7(4)发放贷款及垫资8(5)买入返售金融资产9(6)其他102.手续费及佣金收入(11+12+13+14+15+16+17)11(1)结算与清算手续费12(2)代理业务手续费13(3)信用承诺手续费及佣金14(4)银行卡手续费15(5)顾问和咨询费16(6)托管及其他受托业务佣金17(7)其他18(二)证券业务收入(19+26)191.证券业务手续费及佣金收入(20+21+22+23+24+25)20(1)证券承销业务21(2)证券经纪业务22(3)受托客户资产管理业务23(4)代理兑付证券24(5)代理保管证券25(6)其他262.其他证券业务收入27(三)已赚保费(28-30-31)281.保险业务收入29其中:分保费收入302.分出保费313.提取未到期责任准备金32(四)其他金融业务收入33(五)汇兑收益(损失以“-”号填列)34(六)其他业务收入35二、营业外收入(36+37+38+39+40+41+42)36(一)非流动资产处置利得37(二)非货币性资产交换利得38(三)债务重组利得39(四)政府补助利得40(五)盘盈利得41(六)捐赠利得42(七)其他-8-A102010一般企业成本支出明细表行次项目金额1一、营业成本(2+9)2(一)主营业务成本(3+5+6+7+8)31.销售商品成本4其中:非货币性资产交换成本52.提供劳务成本63.建造合同成本74.让渡资产使用权成本85.其他9(二)其他业务成本(10+12+13+14+15)101.销售材料成本11其中:非货币性资产交换成本122.出租固定资产成本133.出租无形资产成本144.包装物出租成本155.其他16二、营业外支出(17+18+19+20+21+22+23+24+25+26)17(一)非流动资产处置损失18(二)非货币性资产交换损失19(三)债务重组损失20(四)非常损失21(五)捐赠支出22(六)赞助支出23(七)罚没支出24(八)坏账损失25(九)无法收回的债券股权投资损失26(十)其他-9-A102020金融企业支出明细表行次项目金额1一、营业支出(2+15+25+31+32)2(一)银行业务支出(3+11)31.银行利息支出(4+5+6+7+8+9+10)4(1)同业存放5(2)向中央银行借款6(3)拆入资金7(4)吸收存款8(5)卖出回购金融资产9(6)发行债券10(7)其他112.银行手续费及佣金支出(12+13+14)12(1)手续费支出13(2)佣金支出14(3)其他15(二)保险业务支出(16+17-18+19-20+21+22-23+24)161.退保金172.赔付支出18减:摊回赔付支出193.提取保险责任准备金20减:摊回保险责任准备金214.保单红利支出225.分保费用23减:摊回分保费用246.保险业务手续费及佣金支出25(三)证券业务支出(26+30)261.证券业务手续费及佣金支出(27+28+29)27(1)证券经纪业务手续费支出28(2)佣金支出29(3)其他302.其他证券业务支出31(四)其他金融业务支出32(五)其他业务成本33二、营业外支出(34+35+36+37+38+39)34(一)非流动资产处置损失35(二)非货币性资产交换损失36(三)债务重组损失37(四)捐赠支出38(五)非常损失39(六)其他-10-A103000事业单位、民间非营利组织收入、支出明细表行次项目金额1一、事业单位收入(2+3+4+5+6+7)2(一)财政补助收入3(二)事业收入4(三)上级补助收入5(四)附属单位上缴收入6(五)经营收入7(六)其他收入(8+9)8其中:投资收益9其他10二、民间非营利组织收入(11+12+13+14+15+16+17)11(一)接受捐赠收入12(二)会费收入13(三)提供劳务收入14(四)商品销售收入15(五)政府补助收入16(六)投资收益17(七)其他收入

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

3372115

3372115

本文标题:中华人民共和国企业所得税年度纳税申报表(A类-2017年版)

链接地址:https://www.777doc.com/doc-6020278 .html