您好,欢迎访问三七文档

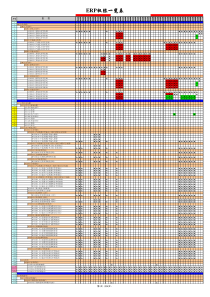

可行性评估设计一设计条件项目名称:某新建电子配件厂数据基础:1生产规模该项目建成后拟生产市场上所需的计算机配件,设计生产规模为每年100万件。实施进度该项目拟两年建成,第三年投产,当年生产负荷达到设计生产能力的70%,第四年达到90%,第五年达到100%。生产起按十五年计算,计算期为十四年。3建设投资估算经估算,该项目建设投资总额为5700万(不含建设期利息),其中预计形成固定资产4910万,无形资产490万,其他资产300万。4流动资金估算该项目的流动资金估算总额为1150万。5投资使用计划和资金的来源建设投资分年使用计划按第一年投入2000万(其中1000万为自有资金),第三年投入3700万:流动资金从投产第一年开始按生产负荷进行安排。该项目的资本为2110万,其中1700万,其余用于流动资金。建设投资缺口部分由建设银行贷款解决,年利率为6%,流动资金缺口部分由中国工商银行贷款解决,年利率为4%。建设投资借款偿还方式分十年等额本金偿还,利息每年支付。6销售收入和销售税金及附加估算根据市场分析,设计产品的市场售价(不含税)为80元/件。销售税金及附加按10%考虑。7产品总成本估算(1)该项目正常年份的外购原材料燃料动力费(不含税)为500万元(2)据测算该项目的年工资及福利费估计费为150万元(3)固定资产折旧费按平均年限法计算,折旧年限为12年,残值率为5%(4)无形资产按10年摊销,其他资产按5年摊销(5)修理费按折旧费的40%计取(6)能其他费用为320万元(7)项目在生产经营期间的应计利息全部计入财务项目。建设投资款在生产经营期按前年计息;流动资金当年借款按全年计息。8利息测算(1所得税按33%考虑;(2)法定盈余公积金按税后利润的10%计取,公益金按税后利润的5%计取,剩下部分全部作为应付利润分配。9评估参数设基准收益率为12%;基准投资利润率和投资本金净利润分别为20%和30%;基准静态回收期和动态回收期分别为7年和10年;中国建设银行对该项目所要求的借款偿还期不能超过6年。二设计内容对该项目进行财务评价1建设投资其建设投资情况如下所示年数12金额(万元)20003700总数5700(其中第一年2000万元中1000万为自有资金,第第二年有700万元为自有资金)2建设投资还贷计划与利息计算表:序号项目合计12345678910111213141建设银行贷款4000100030000000000000001.1投资建设期利息303.660243.61.2偿还债务本金4303.6430.36430.36430.36430.36430.36430.36430.36430.36430.36430.36001.3利息支出1420.146258.216232.39206.57180.75154.93129.1103.2977.4651.6425.822流动资金贷款740003952301150000000002.1流动资金利息336.815.82529.629.629.629.629.629.629.629.629.629.62.2流动资金偿还7407403项目总投资项目总投资6850万元,其中建设投资5700万元,建设期利息303.6万元,建设期后生产期流动资金1150万元,详见下表:项目总投资使用计划与资金筹措表单位:万元序号项目123451建设总投资(不含利息)200037008052301151.1建设投资(不含利息)200037001.2流动资金8052301151.3建设期利息60243.62资金筹备20603943.68052301152.1自有资金10007004102.1.1建行贷款100030002.1.2工行贷款395230115其中固定资产投资流动资金8052301152.2建设投资借款20603243.62.2.1建设投资本金100030002.2,2建设期利息借款60243.62.3流动资金借款3952301154项目形成的资产项目形成固定资产原值4910万元,无形资产原值490,其他资产原值300万元。投产期营业收入税金估算项目产品的设计年销量100万件,预计销售单价80元/件,项目正常年份营业收入为8000万元。增值税,营业税金及附加销售税金及附加按10%考虑销售收入和销售税金及附加估算表序号项目345678--141营业收入(万元)560072008000800080008000单价(元)808080808080数量(万件)70901001001001002营业税及附加5607208008008008002.1增值税2.2城市维护建设税2.3教育费附加成本费用估算该项目正常年份的外购原材料燃料动力费(不含税)为500万元据测算该项目的年工资及福利费估计费为150万元固定资产折旧费按平均年限法计算,折旧年限为12年,残值率为5%无形资产按10年摊销,其他资产按5年摊销修理费按折旧费的40%计取能其他费用为320万元项目在生产经营期间的应计利息全部计入财务项目。建设投资款在生产经营期按全年计息;流动资金当年借款按全年计息。固定资产折旧估算表年次期初账面净值(万元)年折旧率/%年折旧额(万元)累计折旧金额(万元)期末账面净值(万元)349107.916388.7388.74521.344521.37.916388.7777.44132.654132.67.916388.71166.13743.963743.97.916388.71554.83355.273355.27.916388.71943.52966.582966.57.916388.72331.22577.892577.87.916388.72720.92189.1102189.17.916388.73109.61800.4111800.47.916388.73498.31411.7121411.77.916388.7388710231310237.916388.74275.7643.314643.37.916388.84664.5245.5无形及其他资产摊销估算表项目合计3456789101112无形资产摊销49049494949494949494949其他资产摊销3006060606060总成本费用表单位:万元序号年份34567891011121314项目生产负荷70%90%100%100%100%100%100%100%100%100%100%100%1材料动力3500450050005000500050005000500050005000500050002工资及福利1501501501501501501501501501501501503修理费155.48155.48155.48155.48155.48155.48155.48155.48155.48155.48155.48155.484折旧费388.7388.7388.7388.7388.7388.7388.7388.7388.7388.7388.7388.75摊销费109109109109109494949494949496财务费用274.016257.39236.17210.35184.53158.7132.89107.0678.2455.4229.629.66.1长期借款利息258.216232.39206.57180.75154.93129.1103.2977.4651.6425.826.2流动借款利息15.82529.629.629.629.629.629.629.629.629.629.66.3短期借款利息0000000000007其他费用3203203203203203203203203203203203208总成本费用4943.6765880.556359.356333.536307.16221.886196.076170.286141.426118.66092.786092.78固定成本1443.6761380.551359.351333.531307.11221.881196.071170.281141.421118.61092.781092.78可变成本3500450050005000500050005000500050005000500050009经营成本4125.485125.485625.485625.485625.485625.485625.485625.485625.485625.485625.485625.48项目利润与所得税及利润分配表序号年份项目345678910111213141营业收入5600720080008000800080008000800080008000800080002营业税金及附加5607208008008008008008008008008008003总成本费用4943.6765880.556359.356333.536307.16221.886196.076170.286141.426118.66092.786092.784利润总额96.324599.45840.65866.47892.9978.121003.931029.721058.581081.41107.221107.225弥补以前年度亏损6应纳税所得额96.324599.45840.65866.47892.9978.121003.931029.721058.581081.41107.221107.227所得税31.78692197.8185277.4145285.9351294.657322.7796331.2969339.8076349.3314356.862365.3826365.38268净利润64.53708401.6315563.2355580.5349598.243655.3404672.6331689.9124709.2486724.538741.8374741.83749期末未分配利润00000000000010可供分配利润64.53708401.6315563.2355580.5349598.243655.3404672.6331689.9124709.2486724.538741.8374741.837411法定盈余公积金6.45370840.1631556.3235558.0534959.824365.5340467.2633168.9912470.9248672.453874.1837474.1837412公益金3.22685420.0815828.1617829.0267529.9121532.7670233.6316634.4956235.4624336.226937.0918737.0918713可分配利润54.85652341.3868478.7502493.4547508.5066557.0393571.7381586.4255602.8613615.8573630.5618630.561814息税前利润370.34856.841076.821076.821077.431136.821136.821136.781136.821136.821136.821136.8215息税折旧摊销前利润868.041354.541574.521574.521575.131574.521574.521574.481574.521574.521574.521574.52财务评价一、盈利能力分析(一)项目财务现金流量分析根据项目财务现金流量表(如下),项目息前所得税前投资财务内部收益率为18%大于12%的行业基准收益率;息税前财务净现值为1931.38万元,税后为637.71万元,大于零;息税前投资回收期为6.9年,小于7;息前动态投资回收期为7.0538年,小于10。因此本项目的财务盈利能力可满足要求。(二)资本金财务现金流量分析根据项目资本金现金流量表(如后),税后项目的资本金财务内部收益率为25%,大于20%。满足投资者要求。(二)利润分析(三)该项目产品、原料的价格均采用了合理数据,因此,营业收入和成本比较稳定。由项目利润和

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ze123456

ze123456

本文标题:可行性评估设计

链接地址:https://www.777doc.com/doc-610743 .html