您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 第一章 会计信息系统基础(2011二专业)

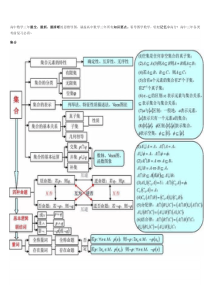

会计信息系统AccountingInformationSystem会计学院孔丽花联系方式:15253185685电子邮箱:sdkonglihua@yahoo.cn课程简介《会计信息系统》课程是会计学专业、财务管理专业的专业主干课程。本课程主要结合财务软件(如:用友软件)系统、全面地讲授会计信息系统的构成与应用。学习方法1.重视课堂理论的学习2.重视上机实习操作3.积极参加一些社会考试与实践主要参考书目1.《现代会计信息系统》(第二版)阿妮塔.S.霍兰得等著,杨周南等译经济科学出版社,1999;2.《会计信息系统》黄正端黄微平主编暨南大学出版社2007;3.《会计信息系统》杨周南等编著东北财经大学出版社,2001;4.《财务》(网络财务软件)孙万军等主编,中国财政经济出版社;5.《会计信息系统》王振武编著,东北财经大学出版社,2006;6.《会计电算化系统应用操作》何日胜编著,清华大学出版社,2005;7.相关用友、金蝶财务软件资料。系统准备:1.启动相关设备:A.我的电脑→管理→服务和应用程序→服务→启动→MSSQLSERVER→用友→U8加密服务2.输出:系统管理→账套输出→E盘→压缩后→优盘3.引入:优盘→E盘→解压缩后→系统管理→引入主要内容第一章会计信息系统基础第二章系统管理第三章总账系统初始设置第四章总账系统(重点、难点)第五章会计报表系统(重点、难点)第六章薪资管理系统第七章固定资产管理系统第一章会计信息系统基础内容提要:本章主要阐述会计信息系统基本概念以及主要技术基础。重点与难点:1.信息系统主要概念、功能、结构;2.会计信息系统的组成、各子系统功能及其联系。第一节信息社会与会计信息化一、信息社会基本特征:1.人与知识成为社会最重要的资源,信息是信息社会中与物质、能量相并列的第一资源;2.网络化和数字化的活动环境;3.以计算机、网络、通讯为组成内容的信息技术是信息社会的基本平台。二、信息资源(一)有关概念第一节信息社会与会计信息化1.信息信息一般指人类一切知识、学问以及从客观事物中产生的各种消息的总和。2.数据数据是指可以记录、通讯和识别的符号。数据与信息:数据与信息具有具有联系也有区别。数据是指可以记录、通讯和识别的符号,其本身并没有意义。信息是对数据的解释。数据经过处理仍然是数据,只有经过解释才有意义,才成为信息。第一节信息社会与会计信息化数据和信息的区别:(l)数据是信息系统的输入,是有关业务活动业务过程的事实和数字描述。信息以数据为载体,只有经过解释才成为信息。(2)就其本身来说,数据一般没有辅助决策的作用。(3)信息系统采集、存储、合并、汇总数据,并将数据组织成对决策有用的信息,因此,信息是指对信息接受者有意义的数据。第一节信息社会与会计信息化(二)信息的分类1.按内容分:自然信息和社会信息。2.按表现形式分:文献型信息、数据型信息、声像型信息、多媒体信息。3.按应用领域分:经济信息、社会信息、科技信息和军事信息。4.按空间状态分:宏观信息、中观信息和微观信息。5.按加工程度分:原始信息、二次信息、三次信息。第一节信息社会与会计信息化(三)信息的特性1.共享性:不会因为被使用而贬值或废弃。(如:复制、下载)2.可传递性:依附于一定的媒体进行传递和扩散。3.有序性:信息的产生在时间上是连贯的、相关的和动态的。4.适用性:信息的利用价值因人而异。5.可编码性:信息可以用标准意义的符号表示。(数字化)6.效益性:信息是具有价值和成本的企业资源。7.时效性:随时间的变化信息的使用价值将发生变化。8.再生性:经过处理信息可以得到更加有价值的信息。第一节信息社会与会计信息化(四)信息是一种资源概念资源(无形的)信息流信息流物流资金流三、企业信息化P4-5内涵:企业信息化是以开发和利用企业内外部信息资源为出发,利用现代信息技术以提高效率和效益、增强企业竞争力为目的,实现企业现代化管理的过程。包括:产品设计信息化、生产过程信息化、管理信息化、商务营运信息化。任务:开发信息资源;建设企业信息化的基础设施;开发信息系统;业务培训。第一节信息社会与会计信息化会计信息化包括:财务会计信息化、管理会计与财务管理信息化。会计信息化的意义P6会计信息化的任务:设置组织机构、制定发展规划、建立会计信息系统、培训会计电算化工作人员、制定有关管理制度等。会计信息化的管理P6企业信息化发展范围部门内会计核算多部门整个企业已知合作伙伴ERP易难远景深度财务管理SCMCRMBI第二节信息系统一、信息系统(一)有关概念1.系统:由相互联系、相互依赖的若干组成部分结合而成的具有特定功能和目标的集合。2.信息系统:有一组相互关联的元素组成,实现对数据进行采集、处理、存储、传输和向人们提供有用信息的系统。要素:输入、处理、输出、控制和反馈特征:信息性、综合性、集成性、多样性、发展性分类:可从不同角度进行分类基本模式第二节信息系统二、信息系统的功能1.信息处理(数据处理):采集、存储、处理、传输和输出2.业务处理:联机(实时)事务处理、脱机事务处理3.组织管理4.辅助决策第二节信息系统三、信息系统的功能结构四、信息系统的主要类型1.事务处理系统(TPS)(电子数据处理系统EDP)用于处理日常事务,代替人们繁琐、重复的劳动,提高处理和传输的效率和准确性。主要功能:数据处理功能数据管理功能信息检索功能系统监控功能。第二节信息系统2.管理信息系统(MIS)是用系统思想建立起来的、以计算机为基础、为管理决策服务的信息系统。主要功能:(1)数据管理和处理功能。(2)预测功能。运用数学、统计或模拟方法,根据历史的数据预测未来。(3)计划功能。合理地制订和安排每个职能部门的计划。(4)决策功能。利用各种数学模型及时导出各种最优或次优方案,辅助决策。(5)控制功能。对计划的执行情况进行监测和检查。第二节信息系统3.决策支持系统(DSS)是基于知识的计算机信息系统,用于辅助解决多样化和不确定性的决策问题。目标是改善管理人员的决策能力,提高决策的科学性和信息化程度。第三节会计信息系统一、会计信息系统(AIS)基本概念1.定义:会计信息系统是会计信息产品产生和传递的基础。会计信息系统的目标是收集和存储业务过程中的数据,进而产生对决策者有意义的输出信息,用于帮助决策者计划、执行、控制和评价组织的各项活动。((美)《现代会计信息系统》(第2版))会计信息系统是利用信息技术对会计信息进行采集、存储和处理,完成会计核算任务,并为管理者进行会计管理、分析、预测、控制和决策等管理活动提供信息的信息系统。会计信息系统是一个通过人或计算机对物流、资金流、信息流实施管理的信息系统,其目标是将会计数据转换为会计信息。第三节会计信息系统2.基本功能:采集、存储、处理、传输和输出3.层次:TPS→MIS→DSS会计事务处理系统→会计管理信息系统→会计决策支持系统会计事务处理系统──初级管理(核算型、部门级)会计管理信息系统──中级管理(管理型、企业级或部门级)会计决策支持系统──高级管理(管理型、企业级)会计信息系统的层次很重要哦会计信息系统的层次很重要哦第三节会计信息系统二、AIS特点1.遵循通用会计原则(原理、方法、法规、会计循环等)2.提高会计信息质量(模型分析、物流资金流信息流合一、分散与集中结合)3.强化会计职能(预测决策、动态实时管理、数据共享等)4.内部控制自动化5.会计报告更有效(及时性、多种计量属性、实时性/即时性、网络化等)第三节会计信息系统三、组成财务会计系统管理会计与财务管理系统四、主要子系统总账子系统、工资子系统、固定资产子系统、报表子系统、往来子系统、存货管理子系统、成本管理子系统等。五、子系统间联系会计信息系统内数据传递会计计信息系统的基本结构第三节会计信息系统应付子系统存货子系统应收子系统报表子系统总账子系统预算管理子系统成本管理子系统固定资产子系统项目管理子系统工资管理子系统财务分析子系统会计软件子系统之间的联系第三节会计信息系统六、AIS发展1.核算软件阶段2.管理软件阶段3.网络财务管理软件阶段第三节会计信息系统七、AIS实施(一)应用模式的选择1.集中管理2.分散管理3.集中与分散结合:统一管理、集中核算、三权不变。(二)运行平台的选择硬件与系统软件(三)会计软件的选择第三节会计信息系统(四)实施步骤业务流程重组系统组织1.设置账套2.初始化设置3.日常业务处理4.审查分析运行结果5.建立相关管理制度第四节会计信息系统的技术基础一、计算机技术1.硬件技术:物理设备2.软件技术:系统软件与应用软件3.系统集成技术:完整解决方案4.多媒体技术5.数据管理技术:关系数据库二、网络技术三、计算机应用体系结构四、信息系统开发技术第四节会计信息系统的技术基础五、电子商务技术(一)电子商务及其影响1.电子商务的定义广义:EB狭义:EC2.特性商务性:最基本的特性服务性:服务质量是商务活动的关键集成性:软、硬件系统的集成;信息集成(信息共享);组织集成;供应链集成安全性:核心协调性:协调客户、生产方、供货方、商务伙伴关系第四节会计信息系统的技术基础3.电子商务对企业的影响(1)改变企业经营管理理念(2)改变企业经营环境(3)改变企业组织形式(4)改变企业生产经营方式(5)改变企业协作与竞争方式第四节会计信息系统的技术基础(二)电子商务的发展1.基于EDI的电子商务2.基于Internet的电子商务(三)电子商务系统的基本结构1.认证中心2.物流中心3.支付中心4.电子商务服务商第四节会计信息系统的技术基础(四)电子商务的应用模式1.企业对企业B—B2.企业对消费者B—C3.企业对政府B--G(五)电子商务的支付技术六、信息系统安全保护技术1.信息系统的安全问题第四节会计信息系统的技术基础影响系统安全的因素:自然因素、人为因素、设备因素、计算机病毒等2.保护措施法律制度、技术措施、审计监控3.计算机系统安全的评价标准教材P40-41复习思考题1.什么是会计信息系统?其基本功能有哪些?2.AIS一般包括哪些子系统?3.解释AIS中各子系统之间的数据关系.

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ynkmblue

ynkmblue

本文标题:第一章 会计信息系统基础(2011二专业)

链接地址:https://www.777doc.com/doc-6226949 .html