您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 马明旺:套期保值在粮油企业经营中的应用

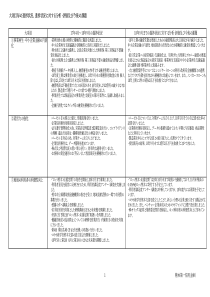

套期保值在粮油企业经营中的应用银河期货马明旺内容概要企业为什么需要套期保值套期保值的基本做法套期保值操作流程及方案设计套期保值经验分享及注意事项交割费用测算套期保值案例分析一、企业为什么需要套期保值企业为什么需要套期保值当前市场环境下,原料和产品价格波动剧烈,经营风险巨大,企业经营过程中存在着风险,需要有一种工具来避险。大连大豆期货价格波动情况时间最高点(元/吨)出现日期最低点(元/吨)出现日期高低点价差(元/吨)1996年35461996-7-1827771996-12-267691997年33851997-4-327211997-7-116641998年29151998-1-1220861998-12-298291999年23521999-11-817921999-6-175602000年24332000-11-2920302000-8-234032001年23972001-1-218952001-4-265022002年25202002-12-2519472002-4-125732003年34992003-11-324202003-7-2510792004年41002004-4-525692004-10-1815312005年32462005-3-1625812005-2-26652006年29542006-11-2723702006-7-285842007年46232007-1-1028182007-12-2718052008年53262008-7-326772008-12-926492009年41982009-12-832002009-3-39982010年47682010-11-1037372010-02-041031年平均价差976大连玉米期货价格波动情况时间最高点(元/吨)出现日期最低点(元/吨)出现日期高低点价差(元/吨)2004年12382004-9-2411182004-10-81202005年13602005-12-2711442005-1-52162006年17032006-12-2613422006-1-133612007年18182007-11-2614742007-7-263442008年19402008-5-1214092008-12-115312009年18812009-12-1715202009-1-83612010年23362010-11-1618322010-02-02504年平均价差348套期保值基本原理同一种商品,在现货和期货市场共存情况下,在同一时空内会受到相同因素的影响和制约,因而正常情况下两个市场的价格变动趋势相同,并随着期货合约交割而实现期现价格一致。套期保值就是利用两个市场的这种关系,在期货市场上采取与现货市场上交易数量相同但交易方向相反的交易(如现货市场卖出的同时在期货市场买进,或者现货市场买进的同时在期货市场卖出),从而在两个市场上建立一种相互冲抵的机制,无论价格怎样变动,都能取得在一个市场亏损的同时在另一个市场盈利的结果。最终,亏损额与盈利额大致相等,两相冲抵,从而将价格变动的风险大部分转移出去。黑龙江大豆现货与期货价格连豆期货指数合约周K线与黑龙江现货价格走势基差图1800216025202880324036003960432046805040540018002160252028803240360039604320468050405400嫩江现货价格期货与嫩江地区现货的基差-800-400040080012002001-11-22002-2-222002-6-72002-9-202003-1-102003-5-22003-8-222003-12-52004-3-262004-7-162004-10-292005-2-182005-6-32005-9-162006-1-42006-4-242006-8-182006-12-12007-3-162007-6-292007-10-122008-1-252008-5-162008-8-292008-12-122009-3-272009-7-102009-10-162010-1-292010-5-212010-9-32010-12-172011-3-112011-4-12011-4-262011-5-182011-6-92011-6-302011-7-212011-8-11二、套期保值的基本做法套期保值的分类买入套期保值:先在期货市场买入期货,以便将来在现货市场买进现货时不致价格上涨而给自己造成经济损失的套期保值方式。适用条件:预期后期价格上涨仓库库容不足,担心现货采购时价格上涨;资金暂时不足,担心现货采购时价格上涨;已经签订销售合同,担心现货采购时价格上涨期货价格明显低于现货价格,买期货比现货合算适用企业:玉米加工企业、油脂企业、贸易商、面粉厂、建筑商等等套期保值的分类卖出套期保值:为了防止现货价格在销售时下跌的风险而先在期货市场卖出与现货数量相当的合约进行的交易方式。适用条件:预期后期价格下跌手中有现货库存,担心销售时价格下跌;正在进行现货收购,担心销售时价格下跌;期货销售利润大于现货销售。适用企业:农场主(农民)、贸易商、油脂企业、钢厂、铜、铝等生产企业等等套期保值的分类东北地区的粮食贸易企业,多数以卖出套期保值操作为主,部分有定单的企业进行买入套期保值操作,油脂加工企业,可以卖出套期保值也可以买入套期保值。三、套期保值操作流程及方案设计套期保值操作流程套期保值操作流程:分析市场—确定企业经营规模--制订套期保值计划——资金准备——交易实施——期货平仓、现货采购或现货销售实物交割操作流程:现货收购——筛选——装袋——交割预报——运输——入交割库——检验——仓单注册——交增值税发票——款项划拨套期保值操作流程套期保值方案设计策划日期:2010年4月20日适用对象:国内油脂企业、粮库、现货商方案提供:银河期货农产品研究中心主要内容:一、当前大豆市场供求形势分析二、大豆市场后期走势展望及投资机会分析三、具体操作计划、利润测算及风险控制四、套期保值经验分享及注意事项套期保值经验分享1、首先判断大趋势:影响因素一:经济、金融因素(经济增长前景好,货币供应充足,价格容易上涨,反之,价格不容易上涨,甚至下跌);二:供求关系(先看产量是否增减,增减的幅度如何,需求增幅是否越过产量的增减?库存是否减少?产量对于价格的影响要领先于需求对价格的影响);如果是上涨趋势,则以买入套保为主,卖出套保要慎重,并选择好入市时机。2、分批套保原则。在现实操作中,我们发现,很多客户即使方向判断对了,但由于仓位过重,往往行情一旦出现较大幅度的震荡,我们也可能因为资金、心理方面的原因,而被迫砍仓出局。分批建仓原则,可以调节我们的心态,同时,能选择一个较好的平均建仓价位。套期保值经验分享3、波断操作原则。期货行情往往是在震荡中发展,经验丰富的操作者,往往采取阶段操作原则,使得利润最大化,反复操作几次,积小胜为大胜,操作效果往往好于一直持仓的套保者。操作原则:对行情把握有一定水平,或者在经验丰富的期货公司分析人员的帮助下进行。这种方式非常适合在震荡行情中操作。4、期货与现货的结合。当现货市场利润很好,销售旺盛时,卖出套保的时间尽可能推后,开始数量要小,利润非常大时,或者出现不合理的暴利时,可以入场。反之,建立空头的价格可以放低。数量可以适中。5、在现货市场极其不好时,一旦市场出现明显的下行趋势时,即使没有出现期货和现货的套利空间时,也要进行趋势性套保,以免企业出现较大的经营风险。套期保值注意事项1、了解期货合约、掌握交易所的基本制度是基础。2、要认真研究市场,制定出完整的套期保值操作方案,包括合理的建仓价格、完善的资金管理等。3、不要将套期保值转变为投机。4、套期保值的目的是“保值”,而不是赚取高额的利润。5、套期保值数量不要超过实际控制数量(或实际需求量),否则可能会遭遇风险。6、套期保值不等于交割,应在测算完现货经营利润高还是交割利润高后,再选择最合算的方式,而不一定要交割。7、套期保值基本上可以抵消现货市场中价格波动的风险,但不能使风险完全消失。五、套期保值费用预测期现套利费用预测(大豆)期现套利费用预测(大豆)期现套利费用预测(玉米)期现套利费用预测(玉米)六、套期保值案例套期保值案例2008年黑龙江省粮食企业利用期货市场进行套期保值操作案例。玉米期货走势图。C0809玉米走势图C0901玉米走势图套期保值案例(2008)案例一:黑龙江某县粮食企业A,在多年的经营过程中,该企业一直对期货市场的套期保值功能非常重视,并多次参于。2007年年末以来,国内大豆期货、现货市场价格均大幅上涨,进入2008年6月份以后,期货和现货价格越涨越高,市场风险开始积聚,该企业意识到了市场中存在的风险,在已有现货且计算好交割成本后,A企业根据自己的实际情况,逐步在大连商品交易所A0809大豆期货合约将大豆卖出,成交均价5671元/吨,到9月份,共交割大豆3130吨,该企业在期货市场中共获得收益342万元。套期保值案例(2008)案例二:黑龙江某县粮食企业B,以收购玉米为主,年贸易量在十几万吨以上,为了追求稳定收益,该企业在核算完玉米交割成本后,经常采取边收购现货边在期货市场进行卖出套期保值的操作策略,从而规避市场风险,获得稳定收益,例如,2008年3、4月份,当玉米期货市场上涨时,该企业逐步在期货市场上进行了卖出套期保值操作,在C0805玉米合约上卖出开仓均价为1690元/吨,到5月份,共交割玉米15100吨,该企业在期货市场中共获得收益211万元,从而有效地规避了经营风险,获得了稳定收益。套期保值案例(2008)案例三:黑龙江某市的大豆压榨企业,2008年7月末,国内外现货和期货市场进入比较明显的下跌行情中,为了保护企业的大豆库存,该企业决定在期货市场中进行套期保值操作,8月初,他们在A0809合约上卖出4000吨大豆,均价为4956元/吨,但因交易所交易制度的问题,他们的持仓在4777元/吨时,遭到了强平,但每吨也获利179元,在10月份以后,因国产大豆现货价格较高,期货价格较低,为保证企业生产所需原料,他们在期货A0901合约上进行了买入套期保值操作,均价为3105元/吨,到10月31日为止,获利443万元。套期保值案例(2008)套期保值案例(2010-2011)套期保值案例(2010-2011)套期保值案例(2010-2011)套期保值失败案例分析背景:黑龙江某大型粮食企业,该企业在核算完玉米交割成本后。2011年2月初,采取边收购现货边在期货市场进行卖出套期保值的操作策略。进入3月份,看到期货价格下跌后,该企业将手中空头玉米持仓全部平仓。同时,由于现货价格较为坚挺,他们认为后市继续看涨,于是买入开仓了相应量的玉米。套期保值案例分析第一阶段第二阶段时间现货期货基差02月09日卖开18802440-56003月11日平仓19902410-420盈亏状况获利110元获利30元140时间现货期货基差03月22日买开20202395-37508月03日平仓21502310-160盈亏状况获利130元亏损85元45(玉米期货价格继续下跌,本阶段期货市场亏损85元元/吨)。套期保值案例分析结果:由于参与期货市场,现货一直持有,最后现货获利较大。第一阶段第二阶段结果+140元/吨+45元/吨+185元/吨如果一直持有期货空单,理论利润=现货利润(2150-1880)+期货利润(2440-2310)=270+130=400元/吨)欢迎交流电话:0451-5550520113845118581Email:mamingwang@chinastock.com.cn地址:哈尔滨市中山路172号(常青大厦10楼)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![[重庆]框架剪力墙结构高层双塔楼施工组织设计](/doc-165742.png)

wolfcatking

wolfcatking

本文标题:马明旺:套期保值在粮油企业经营中的应用

链接地址:https://www.777doc.com/doc-624012 .html