您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 第二章项目0.222股票

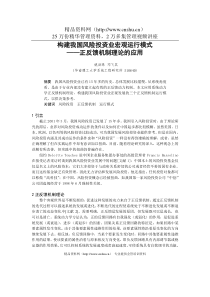

派现后送股后转增股后10派1010送1010转5股本200,000200,000400,000300,000资本公积400,000400,000400,000300,000未分配利润200,00000200,000股东权益合计800,000600,000800,000800,000股本增加额0200,000100,000净利润200,000200,000200,000200,000EPS1.001.000.500.67持股数20,00020,00040,00030,000持股比例10.00%10.00%10.00%10.00%股息总额(含税)20,00000股息总额(税后)16,00000每股市价20.0019.0010.0013.33持股总价值400,000380,000400,000400,000总收益400,000396,000400,000400,000股东权益发放股利前股市百态‘’’’’’’’’’’’’’’’’’’’’’什么是股票股票有哪些类型股票的分红与分红后的价格变动股票价格指数4123本章主要内容什么是股票???我们买的是什么?股票(stock)是股份有限公司发行的一种有价证券,是用以证明投资者的股东身份和投资份额,并据以获得股息和红利与对公司拥有相应的财产所有权的证书。一、股票的含义发行主体?单位?实质?股份有限公司股1手=100股股份证明,表明持有者在公司的地位和权力第一节股票概述•股票是股份公司发行的所有权凭证,是股份公司为筹集资金而发行给各个股东作为持股凭证并借以取得股息和红利的一种有价证券。•每股股票都代表股东对企业拥有一个基本单位的所有权。•每支股票背后都有一家上市公司。换言之,每家上市公司都会发行股票。•同一类别的每一份股票所代表的公司所有权是相等的。每个股东所拥有的公司所有权份额的大小,取决于其持有的股票数量占公司总股本的比重。•股票是一种有价证券,是股份公司在筹集资本时向出资人发行的股份凭证,代表着其持有者(即股东)对股份公司的所有权。•股票代表股东对股份公司所有权为一种综合权利,如参加股东大会、投票表决、参与公司的重大决策、收取股息或分享红利等,但也要共同承担公司运作错误所带来的风险。企业分红赚钱了股票是怎么赚钱的?赚取差价股票有风险,入市须谨慎企业亏损股价下跌投资者亏损四、股票的票面要素清朝末期山东博山玻璃有限公司股票•香港九龙置业按揭有限公司股票•商办湖北水泥厂股份有限公司股票民国时的股票中国银行股份有限公司股票中华书局股份有限公司中国火柴股份有限公司现在的“方正科技”(600601)建国初期的股票——上海老八股样式图附:上海老八股样式图现在的“广电电子”(600602)飞乐音响(600651)创立于1984年11月18日,是新中国第一家股份制上市公司。1986年11月14日,中国改革开放的总设计师邓小平将一张飞乐音响股票赠送给来访的美国纽约证券交易所主席约翰·范尔霖先生,“飞乐音响”由此载入中国股份制改革的历史史册。爱使股份(600652)附:上海老八股样式图现在的“申华控股”(600653)附:上海老八股样式图飞乐股份(600654)附:上海老八股样式图现在的“豫园商城”(600655)附:上海老八股样式图现在是”华源制药”(600656)文本文本文本文本文本发行股票公司的名称正面记载事项批准发行股票机关的名称,股票批准发行的年、月、日及批准字号发行股票的总额及每股金额本张股票的股权数及股票面值发行日期公司印章及法定代表人签字盖章股票编号股票章程有关条款防假暗记股票与股份•票是票证,原来有纸质书面凭证,现在都是电子的,是柜台交易的标的物;•股份是指投资者在所投资的标的公司中所占的份额,也表明投资者在公司收益分红的份额•股票是一个企业将公司的权益分为若干份,以证券的形式推至市场,投资者可以通过买卖股票就可持有或转让改企业的权益。而股份则未必是上市的证券,一个企业也可以将总权益分为若干份,各股东根据持有的股份享有相应的权利和义务。所以,股票就是股份,而股份则未必是股票。主要区别在于是否在证券市场上流动。•股份指的是持有股票的比例。•假如一家公司的总股票数是10000股,你持有1000张股票,那么你拥有者家公司10%的股份。首次公开募股(InitialPublicOfferings,简称IPO)•是指一家企业或公司[1](股份有限公司)第一次将它的股份向公众出售(首次公开发行,指股份公司首次向社会公众公开招股的发行方式)。•合理地估计公司的理论价值,但是要最终确定发行价格,还需要选择合理的发行方式,以充分发现市场需求,常用的发行方式包括:累计投标方式、固定价格方式、竞价方式•发行人通过询价机制确定发行价格,并自主分配股份。•所谓“询价机制”,是指主承销商先确定新股发行价格区间,召开路演推介会,根据需求量和需求价格信息对发行价格反复修正,并最终确定发行价格的过程。增发股票•是指上市公司为了再融资而再次发行股票的行为。增发之后,公司注册资本相应增加。•每股收益=利润/股本,既然利润不变,股本增加,当然稀释。•增资之后,若会计期内增量资本未能产生相应效益,将导致每股收益下降,则称为稀释效应,会促成股价下跌;从另一个角度看,若增发价格高于增发前每股净资产,则增发后可能会导致公司每股提升,有利于股价上涨;•再有,增发总体上增加了发行在外的股票总量,短期内增加了股票供给,若无相应需求增长,股价可能下跌。•股票的每股净资产是上市公司每服股票所包含的实际资产的数量,又称股票的账面价值或净值,指的是用会计的方法计算出的股票所包含的资产价值。•净资产对股票价格的影响主要来自平均利润率规律的作用•净资产含量也可确定股票价格的下限。•只要一个上市公司经营范围不属于国家政策限制发展的产业或是夕阳产业,当其股价降到其净资产含量以下时,购买这种股票就物有所值了。•于理性的投资者来说,购买股票的平均价格可控制在平均净资产值的80%与150%•之间•0.8×平均每股净资产<股票的平均价格<1.5×平均每股净资产•在这个范围内,购买股票将具有较高的投资价值。•超出这个范围,购买股票将具有较大的风险,市场的投机气氛可能要浓厚一些,被套牢的可能性就会高一些。•配股•配股是面向原有股东,按持股数量的一定比例增发新股,原股东可以放弃配股权;•由于配股价通常低于市场价格,配股上市之后可能导致股价下跌。但实践中,我们发现,对那些业绩优良、具有发展潜力的公司而言,•增发和配股意味着将增加公司经营实力,会给股•东带来更多回报,股价不仅不会下跌,可能还会上涨。•股利政策•指股份公司对公司经营获得的盈余公积和应付利润采取现金分红或派息、发送红股等方式回馈股东的制度与政策。•公司对于收益是进行分配还是留存用于再投资的问题安排•分红派息是股票投资者经常性收入的主要来源。2、利润分配(新公司法167条)•利润分配基数–公司利润分配基数为当年税后利润。但是,公司的法定公积金不足以弥补以前年度亏损的,利润分配基数则为弥补亏损后的当年利润。•利润分配顺序–弥补以前年度亏损–提取法定公积金•法定公积金应当按利润分配基数的10%提取。法定公积金累计额为注册资本的50%以上的,可以不再提取–提取任意公积金•公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。–向股东分配利润企业以前年度未分配的利润,可以并入本年度向投资者分配。利润分配程序弥补以前年度亏损提取法定盈余公积提取任意盈余公积金向股东分配利润当年税后净利润法定公积金不足以弥补以前年度亏损的,利润分配基数则为弥补亏损后的当年利润企业以前年度未分配的利润,可以并入本年度向投资者分配按利润分配基数的10%提取。法定公积金累计额为注册资本的50%以上的,可以不再提取利润分配基数派现:现金股利•指股份公司以现金分红方式将盈余公积和当期应付利润的部分或全部发放给股东,•股东为此应支付所得税。•我国对个人投资者获取上市公司现金分红使用的利息税率为20%,目前减半征收。机构投资者由于本身需要缴纳所得税,为了避免双重税负在获取现金分红时不需要缴税。••稳定的现金股利政策对公司现金流管理有较高的要求,通常将那些经营业绩较好,具有稳定且较高的现金股利支付的公司股票成为蓝筹股•例:用友软件2008年度利润分配方案•经安永华明会计师事务所审计确认,截至2008年12月31日,公司实现净利润399,548,568元。•公司以2008年度净利润399,548,568元为基数,提取10%的法定盈余公积金39,954,857元,提取5%任意盈余公积金19,977,428元,加扣除2007年度分配之现金股利的年初未分配利润147,201,499元,•本次实际可供分配的利润为486,817,782元。公司以2008年末总股本扣除截止到2009年3月19日回购的股权激励股份后的466,662,975股为基数,•拟向全体股东每10股派发现金股利3元(含税),共计派发现金股利139,998,893元。每股送股率1记日的收盘价股权登用友软件2008年利润分配方案送股:也称为股票股利•是指股份公司对原有股东采取无偿派送股票的行为。•送股实质上是留存利润的凝固化和资本化,表面上看,送股后,股东持有的股份数量因此而增长,其实股东在公司里占有的权益份额和价值均无变化;•投资者获上市公司送股时也需要缴纳所得•税(目前为10%)•改变权益结构,不改变权益总额,扩充股本•摊薄EPS,增加持股数,不改变持股比例与持股价值每股送股率1记日的收盘价股权登管理当局发放股票股利的动机和目的◆降低股价,提高股票的流动性在盈利和现金股利预期不会增加的情况下,股票股利的发放可以有效地降低每股价格,由此可提高投资者的投资兴趣。◆公司利用股票股利保存现金,用于再投资股票股利的发放是让股东分享公司的收益而无须分配现金,由此可以将更多的现金留存下来,用于再投资,有利于公司的长期健康、稳定的发展。◆信号传递可以向社会传递公司将继续发展的信息,从而提高投资者对公司的信心,在一定程度上稳定股价。但有时会被认为是公司资金周转不灵的征兆,加剧股价下跌。资本公积金转增股本•股份公司的资本公积金的主要来源有股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。•其中股票发行溢价是上市公司最常见、最主要的资本公积金来源。•资本公积金转增股本同样会增加投资者持有的股份数量,但实质上,它不属于利润分配行为,因此投资者无需纳税派现后送股后转增股后10派1010送1010转5股本200,000200,000400,000300,000资本公积400,000400,000400,000300,000未分配利润200,00000200,000股东权益合计800,000600,000800,000800,000股本增加额0200,000100,000净利润200,000200,000200,000200,000EPS1.001.000.500.67持股数20,00020,00040,00030,000持股比例10.00%10.00%10.00%10.00%股息总额(含税)20,00000股息总额(税后)16,00000每股市价20.0019.0010.0013.33持股总价值400,000380,000400,000400,000总收益400,000396,000400,000400,000股东权益发放股利前股利的支付程序•股份公司的股利分配方案通常由公司董事会决定并宣布,必要时要经•股东大会或股东代表大会批准后才能实施•股票发行企业在发放股息或红利时,需要事先进行核对股东名册,规定以某日在册股东名单为准,并公告在此日以后一段时期为停止股东过户期;•停止过户期内,股息红利仍发给登记在册的旧股东,新买进股票的持有者因没有过户就不能享有领取股息红利的权利,这就称为除息•除权指新买的证券持有者不再含有最近已宣布的送股、配股等权益。三、股利的支付程序利润分配及资本公积转增股本实施日期4-23宣告日4-28股权登记日4-29除权除息日5-6派

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wuliaorenzhiyi

wuliaorenzhiyi

本文标题:第二章项目0.222股票

链接地址:https://www.777doc.com/doc-6443152 .html