您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 会计学原理 第五章 成本计算 免费 绝对精品 人间世文档

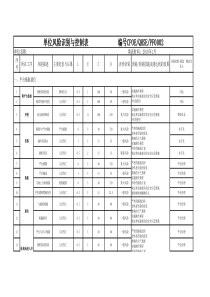

第五章成本计算通过本章的学习,了解成本计算的作用,掌握资产取得成本、耗用成本的计算以及产品生产成本的计算。教学目的主要内容第一节成本计算概述第二节资产取得成本的计算第三节资产耗用成本的计算第四节负债和所有者权益成本的计算第五节产品生产成本的计算第一节成本计算概述一、成本计算的定义成本计算是对应计入一定对象的全部费用进行归集、计算,并确定各该对象的总成本和单位成本的会计方法。二、成本计算的内容•资产取得成本;•耗费资产成本;•负债及所有者权益成本的计算;•产品生产成本的计算。三、成本计算的作用1、成本计算是真实反映企业财务状况的基础。2、成本计算是确定耗费补偿尺度的重要方法。3、成本计算的结果是企业进行决策的重要依据。第二节资产取得成本的计算一、材料取得成本的计算(一)外购材料取得成本的计算外购材料取得成本=买价+附带成本(采购费用)买价作为直接费用直接计入材料成本附带成本如果属于直接费用直接计入材料成本;如果属于间接费用,采用适当的方法分配计入材料成本。分配的方法分配率=分配对象分配标准总数某种材料应分配的附带成本=该种材料的实际分配标准×分配率(二)自制材料取得成本的计算自制材料取得成本=领用材料成本+工资+制造费用三、固定资产取得成本的计算(一)固定资产及其特点1.含义“企业使用期限超过一年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。”2.特点——使用年限长——单位价值高——价值逐步转移与价值逐步补偿会计学原理5资产计价与收益决定(二)固定资产取得成本的计算固定资产取得成本是指固定资产达到可使用状态的一切合理支出固定资产取得成本=买价+运输费+装卸费+包装费+保险费+税费+安装调试费(需要安装的)收益性支出与资本性支出资本性支出会改变固定资产的原始价值第三节耗费资产成本的计算计算原理:期末余额=期初余额+本期增加额-本期减少额一.存货盘存制度——存货数量确定方法(一)账面盘存制(PerpetualInventorySystems)——平时在账户中连续地记录存货的增加和减少,并随时计列其结存数的方法。■基本原理:会计学原理5资产计价与收益决定+期初存货结存数本期存货增加数-本期存货减少数=期末存货结存数上期转入平时在账面记录中反映平时在账面记录中反映期末实地盘点的结果核对特点:从数量和金额两方面进行管理可以通过盘点核对期末结存数量(二)定期盘存制(periodicinventorysystem)——平时在账户中只记录存货增加数,期末通过实地盘点确定结存数量,再倒挤期内减少数(或耗用数)的方法。■基本原理:会计学原理5资产计价与收益决定期初存货结存数本期存货增加数-本期存货减少数期末存货结存数=+上期转入平时在账面记录中反映期末实地盘点的结果特点:平时只记录购进成本,不记录发出数量、金额,从而简化核算本期减少中可能包括非正常减少的存货数量(三)两种盘存制度之比较①存货控制效果账面盘存制:完整、系统的控制作用实地盘存制:应加强对实物的监控②计算工作量账面盘存制:工作量大实地盘存制:工作量小会计学原理5资产计价与收益决定二.期末持有存货与期内耗用存货的计价方法基本方法:实际进价法(个别计价法)先进先出法后进先出法加权平均法移动平均法会计学原理5资产计价与收益决定(一)个别计价法个别计价法是以某批存货增加时的实际单价作为该批存货发出的实际成本。发出存货价值=发出存货数量×该批存货实际单位成本期末存货价值=期末存货数量×该批存货实际单位成本特点:取得存货时分批存放发出存货时注明发出的批次实用于价值高、数量少的存货例:某公司对A商品采用账面盘存制进行核算,12月份A商品的购入、销售(销售单价均为10元/件)和结存情况如下表所示。要求:计算本期销货成本、期末结存存货成本以及毛利。会计学原理5资产计价与收益决定本期可供销售A商品总成本=100×6+100×7+100×8=2100(元)本期A商品销售成本=期末结存的A商品成本=注:12月4日销售的20件A商品属于期初存货;12月15日销售的40件A商品是12月8日购进的;12月25日销售的120件A商品中有60公斤属于期初存货,另外60件是12月18日购入的。即本期期末结存的120件A商品中,有20件系期初存货,60件系12月8日进货,40件系12月18日进货。2005年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额121期初结存10066004销售208购进100770015销售4018购进100880025销售120612080648080648010077007280806480607420806480607420100880020612060742040832020×6+40×7+(60×6+60×8)=1240(元)2100-1240=860(元)或20×6+60×7+40×8=860(元)606063608480财务会计学5资产计价与收益决定计量单位:件总账科目:库存商品明细科目:A商品明细分类账毛利=1800-1240=560(元)(二)先进先出法——在假定先取得的存货先行耗用或销售的条件下对存货价值进行计量的方法。会计学原理5资产计价与收益决定本期A商品的销售成本=期末结存的A商品成本=2005年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额121期初结存10066004销售208购进100770015销售4018购进100880025销售120612080648080648010077004062401007700624040624010077001008800408020714010088006240756020×6+40×6+(40×6+80×7)=1160(元)2100-1160=940(元)会计学原理5资产计价与收益决定计量单位:件总账科目:库存商品明细科目:A商品明细分类账毛利=1800-1160=640(元)(三)后进先出法——假定后取得的存货先行耗用或销售的条件下对存货价值进行计量的方法。会计学原理5资产计价与收益决定本期A商品的销售成本=期末结存的A商品成本=2005年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额121期初结存10066004销售208购进100770015销售4018购进100880025销售1206120806480806480100770080648060742072808064806074201008800100208064804072808800714020×6+40×7+(100×8+20×7)=1340(元)2100-1340=760(元)会计学原理5资产计价与收益决定计量单位:件总账科目:库存商品明细科目:A商品明细分类账毛利=1800-1340=460(元)(四)加权平均法——把本会计期间全部可供耗用或销售存货的总成本平均分配于所有单位量,即按当期存货的平均单位成本计算期末持有存货及本期耗用或销售存货价值的方法。会计学原理5资产计价与收益决定加权平均单位成本=本期可供耗用或销售的存货总成本本期可供耗用或销售的存货总数量=期初存货成本+本期购入存货成本期初存货数量+本期购入存货数量本期耗用或销售的存货成本=本期耗用或销售的存货数量×加权平均单位成本期末存货成本=期末存货数量×加权平均单位成本会计学原理5资产计价与收益决定加权平均单位成本=100×6+100×7+100×8100+100+100=7(元)本期A商品销售成本=180×7=1260(元)期末结存的A商品成本=120×7=840(元)毛利=1800-1260=540(元)(五)移动平均法移动平均法亦称移动加权平均法,指本次收入原材料的成本加原有的原材料成本,除以本次收入数量加原有库存数量,据以计算加权单价,并对发出原材料计价的一种方法。存货移动平均单价=以前结存存货实际成本+本批增加存货实际成本以前结存存货数量+本批增加存货数量本次发出存货价值=本次发出存货数量×移动平均单价期末结存存货价值=期末结存存货数量×移动平均单价原材料明细帐名称:A材料单位:KG品牌:编号:1997年凭证摘要收入发出结存月日编号数量单价金额数量单价金额数量单价金额71期初余额15050750010购入450602700060057.5*3450011发出45057.525875.15057.58625.12购入300702100045065.83*2962523发出30065.831975015065.83987524购入10080800025071.517875本月发生31额及余额850—56000750—456252501787557.5=(7500+27000)÷(150+450)65.83=(8625+21000)÷(150+300)移动加权平均法的优点在于能使管理者及时了解原材料的结存情况。而且计算的平均单位成本以及发出和结存的原材料成本比较客观,不足之处是每次收到原材料时都要计算平均单价。会计学原理5资产计价与收益决定不同存货计价方法应用结果比较(物价上涨趋势环境)先进先出法加权平均法后进先出法结果本期耗用材料成本116012601340小→大期末结存材料成本(存货价值)940840760大→小毛利(利润)640540460大→小第四节负债和所有者权益成本计算一、负债成本的计算利息及为取得负债发生的费用构成负债的成本。其计算公式为:利息=负债本金×利率二、所有者权益成本的计算应支付给所有者的利润或股利构成所有者权益的成本。•第五节产品生产成本的计算•一、产品成本计算概述•成本费用•直接材料•直接人工直接费用•其他直接费用计入产品成本•费用制造费用间接费用•管理费用•财务费用期间费用不计入成本,•销售费用计入当期损益二、产品成本计算期初生产费用本期直接材料费用本期直接人工费用本期制造费用完工产品成本转出期末在产品成本生产成本计算原理:期初生产费用+本期生产费用-完工产品成本=期末在产品成本例:朗能公司6月初投产A、B产品各500件。A产品耗用甲种材料15000公斤(实际单位成本4元),B产品耗用乙种材料6000公斤(实际单位成本10元)。生产A产品工人的工资费用20000元、B产品工人的工资费用30000元。两种产品应负担的全部制造费用为10000元(按生产工人工资比例分配)。A、B产品全部完工,并验收入库。计算A、B产品的实际生产成本。制造费用分配率=10000/20000+30000=0.2(元)A分摊额=20000×0.2=4000(元)B分摊=6000A总成本=15000×4+20000+4000=84000(元)A单位成本=84000/500=168(元)B总成本=6000×10+30000+6000=96000(元)B单位成本=96000/500=192(元)会计学原理5资产计价与收益决定

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![[行业报告]世界保健品行业发展状况与趋势分析(DOC 24页)](/doc-554552.png)

fan128921

fan128921

本文标题:会计学原理 第五章 成本计算 免费 绝对精品 人间世文档

链接地址:https://www.777doc.com/doc-6449097 .html