您好,欢迎访问三七文档

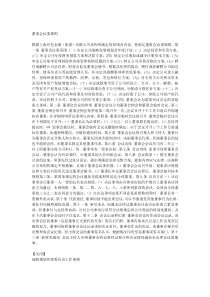

一、成本分配计算浙江工商大学计算机与信息工程学院吴承健840020001600材料费用一、成本分配计算计算完工产品成本(包括全部完工和部分完工)浙江工商大学计算机与信息工程学院吴承健•直线法:(每单位时间的折旧额是相等的)–平均年限法浙江工商大学信息学院吴承健%1001预计使用年限预计净残值率年折旧率12年折旧率月折旧率月折旧额=固定资产原值月折旧率二、企业仓库设施的折旧方法•加速折旧法:资产使用的第一年折旧额度最大,逐年减少(折旧率相同)–(双倍)余额递减法浙江工商大学信息学院吴承健%1002预计使用年限年折旧率12年折旧率月折旧率月折旧额=固定资产帐面净值月折旧率二、企业仓库设施的折旧方法二、企业仓库设施的折旧方法•双倍余额递减法仓库原值:100万,使用10年,残净值10万。年份折旧额余额–第一年100万20%=20万80万–第二年80万20%=16万64万–第三年64万20%=12.8万51.2万–第四年51.2万20%=10.2万41万–第五年41万20%=8.2万32.8万–第六年32.8万20%=6.6万26.2万–第七年26.2万20%=5.2万21万–第八年21万20%=4.2万16.8万–第九年16.8万20%=3.4万13.4万–第十年13.4万20%=2.7万10.7万浙江工商大学信息学院吴承健二、企业仓库设施的折旧方法•加速折旧法:资产使用的第一年折旧额度最大,逐年减少(折旧率递减)–年数总和法浙江工商大学信息学院吴承健21)(预计使用年限预计使用年限年数总和年数总和尚可使用年限年折旧率12/年折旧率月折旧率月折旧率预计净残值)(固定资产原值月折旧额二、企业仓库设施的折旧方法年数总和法使用10年年数总和:10*11/2=55第1年折旧率10/55=18.2%第2年折旧率9/55=16.4%第3年折旧率8/55=14.5%第4年折旧率7/55=12.7%第5年折旧率6/55=10.9%第6年折旧率5/55=9.1%第7年折旧率4/55=7.3%第8年折旧率3/55=5.5%第9年折旧率2/55=3.6%第10年折旧率1/55=1.8%浙江工商大学信息学院吴承健三、仓库货品单价核算—平均成本法–移动平均法(适用永续盘存制)•计算每批次入库货品与当前库存货品的平均单价;•每批次出库货品价格为当前库存货品的平均单价。浙江工商大学信息学院吴承健三、仓库货品单价核算—先入先出法(FIFO)浙江工商大学信息学院吴承健日12345适用于永续盘存法四、成本决策实例(决策树法)•方案I90*10*0.7+(-20)*10*0.3–300=270•方案II40*10*0.7+30*10*0.3–140=230•方案III30*10*0.3+(40*3+90*7–200)*0.7–140=335浙江工商大学计算机与信息工程学院吴承健I12II34新建库10年投资300扩建旧库10年投资140景气0.7不景气0.3景气0.790-209040新建库7年投资200不建库30五、量本利分析—保本点分析•对最低物流业务量的确定(保本点)y=pxy=a+bxP=(p-b)x–a=0x0=a/(p-b)=a/cmy0=px0浙江工商大学计算机与信息工程学院吴承健成本与销售额营业量固定成本总成本销售收入盈亏平衡点赢利区亏损区Pbxa五、量本利分析—保利点分析•确定企业在目标利润率TP下的业务量•确定企业在目标净利润TP净下的营业量浙江工商大学计算机与信息工程学院吴承健cmTPaxcmtTPaxr)1/(净axbpTP)()1(rtTPTP净)1/(rtTPTP净(tr为所得税)五、量本利分析—单价制定4)在实现目标利润前提下,确定物流作业单价浙江工商大学计算机与信息工程学院吴承健xxbaTPp/)(成本决策实例(利用量本利分析)•实例:某运输公司依据历史数据分析,确定单位变动成本150元/千吨公里,固定成本总额为20万元,所得税率为3%,下月预计货物周转量5000千吨公里,单位运价为200元/千吨公里。请分析:–在该单位运价下,运营业务量是否可以赢利?赢亏为多少?–为确保下月净盈利30000元,在成本和单价不变情况下,业务量要达到多少?–如果预测下月业务量只有3600千吨公里,则单位运价至少为多少才能保本?–若业务量为5500千吨公里,企业的经营安全性如何?浙江工商大学计算机与信息工程学院吴承健浙江工商大学信息学院吴承健六、弹性预算泰和公司制造费用弹性预算预算机时:50000预算产量:25000件单位:元机时制造费用单位变动成本(元/每机时)30000400005000060000变动成本:人工0.824000320004000048000润滑剂0.39000120001500018000电费0.412000160002000024000变动成本合计1.545000600007500090000固定成本:折旧100000100000100000100000管理人员工资160000160000160000160000保险40000400004000040000固定成本合计300000300000300000300000制造费用总额345000360000375000390000项目直接人工小时固定成本单位变动成本1000020000直接人工880000160000直接材料10100000200000物资耗用22000040000维修2000035000080000电力1500012500035000检验120000120000120000包装准备160001600016000验收220002200022000合计19300024433000673000分类弹性预算物流成本弹性预算浙江工商大学信息学院吴承健浙江工商大学计算机与信息工程学院吴承健七、目标成本计算•某批发公司上年度以5元价格买入10万件电器,以平均每件10元卖出。有关经营成本如下:••下一年度购销数量不变,但客户要求有10%的折扣,而公司可以从供应商处得到2%的优惠。如果下年购买订单数减少到800,分销装运单位成本降低5元,利润保持与上年一样,则仓储的目标成本是多少?作业成本动因数量单位成本成本额购买购买订单数1000100100000仓储搬运次数800020160000分销分销次数5008040000固定成本100000指标2003年2004年材料费用(元)8000092400产品产量(件)20002200材料单耗(千克)87材料单价(元)56要求:分析各因素变动对材料费用的影响程度八、成本分析—连环替代法连环替代法:实例1•实际材料费用:2200×7×6=92400(元)•基期材料费用:2000×8×5=80000(元)•分析对象:9240080000=+12400(元)•基期材料费用:2000×8×5=80000(元)•替代产量因素:2200×8×5=88000(元)•替代单耗因素:2200×7×5=77000(元)•替代单价因素:2200×7×6=92400(元)•最后检验分析结果:+800011000+15400=12400(元)8000-1100015400

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

haowei0903003

haowei0903003

本文标题:物流成本管理计算题

链接地址:https://www.777doc.com/doc-6730201 .html