您好,欢迎访问三七文档

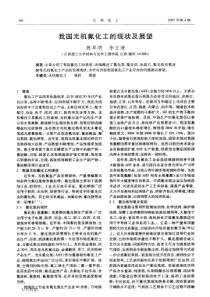

当前位置:首页 > 财经/贸易 > 经济学 > 公用事业行业专题报告天然气上游紧平衡或再现静待进口产能如期释放20190422海通证券3

请务必阅读正文之后的信息披露和法律声明[Table_MainInfo]行业研究/公用事业证券研究报告行业专题报告2019年04月22日[Table_InvestInfo]投资评级优于大市维持市场表现[Table_QuoteInfo]-19.97%-14.73%-9.49%-4.25%0.99%6.23%2018/42018/72018/102019/1公用事业海通综指资料来源:海通证券研究所相关研究[Table_ReportInfo]《社融高增解读不一,火电板块或有转机》2019.04.14《经济预期好转不改火电投资机会》2019.04.07《2018年煤炭产能39亿吨,榆林复产加快》2019.03.31[Table_AuthorInfo]分析师:吴杰Tel:(021)23154113Email:wj10521@htsec.com证书:s0850515120001分析师:张磊Tel:(021)23212001Email:zl10996@htsec.com证书:S0850517070006分析师:戴元灿Tel:(021)23154146Email:dyc10422@htsec.com证书:S0850517070007联系人:傅逸帆Tel:(021)23154398Email:fyf11758@htsec.com天然气上游:紧平衡或再现,静待进口产能如期释放[Table_Summary]投资要点:天然气消费量占比高于储量占比,能源结构调整下天然气消费量持续上行。2017年,我国天然气消费量占国内一次能源消费比重为6.60%;天然气储量占比为4.9%。自2017年起,我国天然气消费量维持高增长,2018年消费量增速达到18.1%,我们预计“十三五”期间天然气消费量高速增长仍将持续。我们认为,考虑到国内天然气消费量占比高于储量占比的资源禀赋特点以及天然气消费量快速增长的趋势,一方面需大力挖掘国内的勘探开发潜力,提升国内天然气产量水平;一方面需拓展多元化进口渠道,保证天然气充分、稳定供给。自产气资源量瓶颈限制产量增速,页岩气发展潜力巨大。2018年国内天然气产量1610亿立方米,YOY7.5%。从产量结构来看,2017年常规气产量占比90.2%,页岩气占比6.1%,煤层气占比3.2%;从产量增速来看,常规气增速为8%,页岩气为15%,煤层气为5%。受制于我国天然气资源禀赋,我国自产气产量提升空间有限:常规气受剩余技术可采储量限制;页岩气受开发成本和技术制约,但储量潜力巨大,若有政策扶持和技术进步等驱动因素,产量有望实现突破性发展;煤层气资源地域性强,宏观上难以提供主要气源供给,但微观上有利于上市公司进行资源整合、提升规模效应。我们预计自产气产量增速短期内受限,需依赖进口气补足国内天然气消费缺口。海外产能释放助力全球天然气价格下行,进口高增速下管道、接收站产能或现瓶颈。2018-2022年,我们预计全球新增LNG产能超过9000万吨/年,较2017年底增加近25%,全球供需格局进一步宽松,有望带动天然气出口价格下行。管道气进口方面,2019年起中俄东线投产将带来产能扩充,陆上气源供应也将进一步多元化。但在过去2年的进口量高速增长下,进口管道及接收站的产能利用率已在较高水平,产能瓶颈或将成为未来天然气进口的制约因素。2019、2020年天然气供需或再现紧平衡,推荐有气源及LNG接收设施的标的。考虑到自产气短期提速空间有限以及管道、LNG进口设施产能投放节奏,我们预计2019、2020年天然气供需紧平衡的情况或将再度产生,建议关注有气源及LNG接收设施的上游、中游企业,以及拥有气源议价能力的下游城市燃气供应商,建议关注:上游(蓝焰控股、新天然气),中游(昆仑能源)、下游(深圳燃气、新奥能源、中国燃气、天伦燃气)。风险提示。宏观经济增速不及预期;世界天然气市场价格波动;自产气产量增速不及预期;管道气进口渠道单一;全球LNG生产线投产进度不及预期;国内LNG接收站投产进度不及预期;汇率风险。行业研究〃公用事业行业请务必阅读正文之后的信息披露和法律声明2目录1.我国天然气市场:消费上升,供给紧俏.....................................................................51.1消费:增速显著提升,占比上升......................................................................51.2储量:探明储量占比上升,页岩气开采潜力较大............................................61.3多元化气源供应是保供关键.............................................................................82.自产气:常规气资源有限,非常规气潜力巨大..........................................................92.1自产气供给能力有限,政策下调产量预期.......................................................92.2常规气:产量占主体地位,提速空间有限.....................................................112.3页岩气:产量增长迅速,资源优势显著.........................................................132.4煤层气:产量相对稳定,地域集中度明显.....................................................143.进口气:管道产能扩张加速,LNG气源密集投产...................................................163.1进口量快速上升,LNG占比增加...................................................................163.2LNG进口:灵活性强,海外产能释放在即.....................................................183.3管道气进口:成本较低,气源依赖性大.........................................................234.小结.........................................................................................................................265.风险提示..................................................................................................................27行业研究〃公用事业行业请务必阅读正文之后的信息披露和法律声明3图目录图12017年世界前十大天然气消费国销量及增速.....................................................5图21998-2017年我国天然气消费量.........................................................................6图31998-2017年我国一次能源消费结构(%).....................................................6图42017年全球主要国家一次能源消费结构(%)................................................6图52017年我国一次能源储量结构(%)..............................................................7图62013-2017年天然气探明储量及占比.................................................................7图72014-2017年天然气剩余技术可采储量(万亿立方米)...................................7图82008-2017年我国常规气剩余技术可采储量及增速............................................8图92014-2017年页岩气剩余技术可采储量及占比...................................................8图102014-2017年煤层气剩余技术可采储量及占比...................................................8图112014-2018年我国天然气产量与消费量比较.......................................................9图122009-2018年我国天然气产量..........................................................................10图132013-2017年我国天然气产量结构...................................................................10图142008-2017年我国油气矿产地质勘探投入与国际油气价格走势比较................11图152013-2017年常规气产量及增速.......................................................................11图16中国主要油气田分布图.....................................................................................12图172013-2017年页岩气产量及增速.......................................................................13图182013-2017年煤层气产量及增速.......................................................................15图192016-2018年我国天然气进口量.......................................................................17图202009-2018年我国天然气对外依存度...............................................................17图212013-2017年LNG进口数量(亿立方米)......................................................18图222013-2017年管道气进口数量(亿立方米).....................................................18图232017年我国天然气进口结构............................................................................18图242016-2018年LNG进口数量(万吨)......

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mccoywow

mccoywow

本文标题:公用事业行业专题报告天然气上游紧平衡或再现静待进口产能如期释放20190422海通证券3

链接地址:https://www.777doc.com/doc-6796335 .html