您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 经济学 > 宏观格物系列专题报告之五国际收支1819稳定两年后会逆转为大规模资金流出吗201

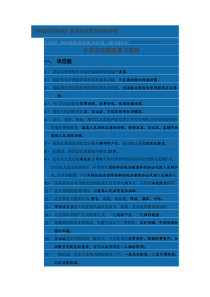

1专题研究报告宏观研究证券研究报告“格物”系列专题报告2019年06月04日国际收支(18-19):稳定两年后,会逆转为大规模资金流出吗?——申万宏源宏观“格物”系列专题报告之五相关研究证券分析师秦泰A0230517080006qintai@swsresearch.com联系人秦泰(8621)23297368qintai@swsresearch.com本期投资提示:⚫近期外部环境变化,人民币汇率短线出现大幅波动;而另一方面,17-18年,我国国际收支连续2年实现小幅净流入,为人民币汇率中枢企稳奠定了坚实基础。外部环境变化背景下,19年国际收支是否会逆转为大额流出?进而进一步导致人民币承受更大的贬值压力?⚫我们从资金跨境流动与汇率之间的关系出发,将资金跨境流动分为3个层次:结构性流动、周期性流动和投机性流动。1)结构性流动:决定汇率变化的长期趋势;2)周期性流动:一定程度上提前于汇率的中期波动方向;3)投机性流动:构成汇率波动的“放大器”。⚫1、结构性流入“再平衡”:货物/服务再度此消彼长。结构性流入主要包括货物贸易差额、服务贸易差额和FDI直接投资流入。18年以来,货物顺差小幅收窄、出境旅游支出增速亦有所放缓,内外部需求结构再度出现趋势性变化,结构性流入同比下滑32%至2535亿美元。展望19年:外部环境变化背景下,货物贸易顺差可能小幅受损,应坚持深化贸易和投资领域对外开放的政策,发挥我国加工贸易在全球产业链分工中的比较优势,预计货物顺差或仅小幅回落9%至3600亿美元左右。同时出境旅游热潮渐退,服务贸易逆差或小幅收窄4%至-2800亿美元左右,结构性流入合计约2100亿美元,较18年约下滑17%,短期尚不会逆转;同时,深化贸易和投资领域对外开放+扩大内需的政策导向仍需坚持。⚫2、周期性流动改善:外债流入+对外投资减少,但难持续,19年预计流入大幅减少。15-16年,外债类资金流出和企业“走出去”流出先后驱动“周期性流出”分别高达-6461亿美元和-4085亿美元,从外汇交易的层面导致15-16年人民币承受较大的贬值压力。而17-18年,外债转为稳定流入+对外投资规范化,周期性流出持续大幅收窄至-1220亿美元和-1347亿美元,奠定人民币汇率基本稳定的重要基础。展望19年:外债类资金可能再度进入到期高峰,过去两年的持续流入有一定的逆转风险。但从货币政策国内外分化的角度来看,本轮外债类资金流出风险相对可控,前提是外部环境变化下的人民币短线贬值幅度不能太大,需要引导市场预期企稳。预计19年周期性流动合计流出约2300亿美元,较18年多流出近1000亿美元,将对19年人民币汇率造成小幅压力,但整体压力仍然可控。⚫3、投机性流动:贸易相关热钱流出减少,证券投资流入大幅增加。随着17年以来外汇管理政策执行力度的强化,贸易项下热钱流出难度大幅提升;而债市的大幅对外开放、以及18年全年的债券牛市,令债市资金流入规模大幅增长。综合两方面积极因素的作用,17-18年投机性流出规模分别为1136亿美元和65亿美元,较此前两年2400-3000亿美元左右的年度流出规模形成持续的改善。展望19年:预计在股市资金大规模流入、以及经常项下外汇交易管理力度趋严的共同影响下,投机性流动有望转正,但这种积极变化将呈现比较明显的短期属性,中长期金融市场流动大幅波动的风险正在累积。我们预计19年投机性流动逆转此前4年的连续流出趋势,转为流入400亿美元左右,较18年净改善465亿美元。但中期可能因全球货币政策的分化,而引发资金的新一轮大规模流出。⚫简而言之,我们预计19年国际收支呈现三大主线逻辑:1)货物贸易顺差小幅收窄但在深化贸易和投资对外开放的政策下,部分被服务贸易逆差增速放缓所抵消。2)17-18年持续的外债类资金流入预计大幅弱化,但若央行近期能够采取有效措施稳定短期汇率预期,后期随着美国货币政策转为边际宽松,其所传导的贬值压力相对仍然可控。3)最为积极的变化是外资流入境内股票市场或有所增加,或部分缓冲外债类资金流入减少的压力。预计19年我国交易性外储资产减少约800亿美元左右,尽管可能难以维持17-18年的小额净流入的良好局面,但整体对汇率造成的贬值压力仍然可控,年内不必过度担忧外储的显著逆转,人民币年内出现持续大幅贬值的概率仍然不高。请务必仔细阅读正文之后的各项信息披露与声明2宏观研究请务必仔细阅读正文之后的各项信息披露与声明第2页共25页简单金融成就梦想1.结构性流入“再平衡”:货物/服务再度此消彼长.............51.1结构性流动:显示经济体商品和服务的全球贸易地位.......................51.2回顾01-17年:从货物顺差高增,到服务逆差扩大..........................61.318年货物顺差小幅收窄,未来仍需坚持进一步开放.........................71.4境外旅游支出高峰已过,服务逆差扩张有望放缓...............................91.5扩大内需+进一步扩大开放,有助于稳定FDI股权投资流入........101.6小结:深化贸易投资对外开放,引导结构性流入“再平衡”.......112.周期性流动改善:外债流入+对外投资减少,但难持续122.1周期性流动:交易层面构成驱动汇率变化的原因............................122.2过去5年回顾:外债类、对外投资类流出均得到抑制....................122.3外债类流动:19-20年面临小幅流出压力.........................................142.4企业“走出去”:流出规模仍将相对有限...........................................152.5藏汇于民:增持海外金融资产动机有所弱化.....................................152.6小结:外债流入预计减少,但压力仍然可控.....................................163.投机性流动:贸易相关热钱流出减少,证券投资流入大幅增加...............................................................................163.1政策执行强化+债市资金流入,投机性流出大幅减少.....................173.2个人购汇:全年流出规模约500亿美元............................................183.3贸易相关热钱:政策执行强化,预计流出持续减少........................193.4证券投资流入:短期仍将增量流入,但后续波动风险提升............203.5小结:金融市场流入+政策执行趋严,投机性流动19年或转正.214.展望2019:或转为小幅流出,但仍需坚持进一步开放22目录3宏观研究请务必仔细阅读正文之后的各项信息披露与声明第3页共25页简单金融成就梦想图表目录图1:17-18年,储备资产分别净增加915亿、189亿美元................................4图2:结构性流动的组成部分和驱动因素..............................................................6图3:“结构性流入”的4个发展阶段(流动规模/GDP,4QMA,%)...............7图4:18年至19年初,货物贸易顺差小幅收窄,服务逆差增速明显放缓............7图5加工贸易顺差支撑整体货物顺差(12MMA)..............................................8图618年下半年以来,中国出口增速高于欧美日.................................................8图7:离岸转手买卖差额:17年起再度转正并持续至今.......................................9图8:旅行支出高增趋势,18H2以来有所逆转..................................................10图9:个人购汇令14年之后旅行项下支出中枢抬升...........................................10图10:投资收益对FDI投资仍具吸引力(亿美元)...........................................11图11:人民币大幅贬值时期FDI股权流入减少..................................................11图12:周期性流动的3个阶段特征变化.............................................................13图13:外债类资金流动峰谷相隔约2年(USDmn)........................................14图14:主要的几类外债存量(USDmn).........................................................14图15:企业“走出去”流出17年以来有所收窄(USDmn)...........................15图16:17年至今,“藏汇于民”流出较为稳定(USDmn)............................16图17:17-18年,投机性流出显著改善(USDmn).......................................17图18:估算的个人购汇规模,与人民币汇率波动相关(USDmn)...................19图19:经常项下银行结售汇差额与国际收支余额显著收敛(4QMA,亿美元).19图20:贸易相关的热钱流动规模估算:17年以来持续收窄(USDmm).........20图21:证券投资流入:16年之后债市大幅开放吸引大规模流入(USDmn)....21图22:17-18年国际收支结构概览及19年预测(USDmn)..........................244宏观研究请务必仔细阅读正文之后的各项信息披露与声明第4页共25页简单金融成就梦想近期外部环境变化,人民币汇率短线出现大幅波动;而作为可能引发汇率波动的重要因素之一,资金的跨境流动方向和趋势更值得深入研究和分析。另一方面,17-18年,我国国际收支扭转了15-16年连续大幅流出的不利局面,连续2年实现小幅净流入,为人民币汇率中枢企稳奠定了坚实基础。图1:17-18年,储备资产分别净增加915亿、189亿美元资料来源:CEIC,申万宏源研究近期外部环境变化背景下,18年令国际收支整体稳定、并未出现大幅资金跨境流出的因素能否持续?19年国际收支是否会逆转为大额流出?甚至因此进一步导致人民币汇率承受更大的贬值压力?作为致力于提供宏观经济数据分析框架的“格物”系列专题报告之一,本文对上述问题进行阐述。国际收支平衡表(BalanceofPayments,BoP)是一个经济体资金跨境流动的最为完整、详细的统计数据框架。但囿于其与GDP等经济数据统计之间的关系,国际收支平衡表结构复杂、分项繁多,直观分析难度较大。我们基于对国际收支平衡表体系的深入研究,从资金跨境流动的驱动因素属性、跨境流动与汇率之间的关系、短期可逆性等角度进行综合,将资金跨境流动分为三个层次:Tier1——结构性流动:更多体现实体经济内外部供需关系的结构性、长期性因素,是一国国际收支的长期根本性特征,与短期汇率波动相关性低。Tier2——周期性流动:更多体现全球宏观经济政策周期分化大背

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

dadahit

dadahit

本文标题:宏观格物系列专题报告之五国际收支1819稳定两年后会逆转为大规模资金流出吗201

链接地址:https://www.777doc.com/doc-6796879 .html