您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 总结/报告 > 2017年360用户化妆品消费地图42页

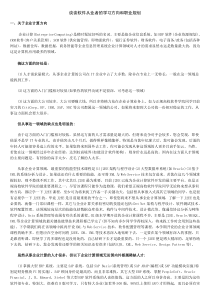

2017年360用户化妆品消费地图【360智库出品】360品牌行业用户研究系列报告中国化妆品消费市场现状分析【需求】居民化妆品消费支出增长迅猛,消费潜力存在巨大空间【品类】护肤品占据半壁江山,彩妆、男性护理市场领衔增长【品牌】品牌集中度下降,韩国品牌和本土品牌迎来发展机遇【渠道】企业积极开拓电商渠道,网络成为化妆品营销新战场【360】360引流效果凸显,助力化妆品品牌网络营销和品牌建设居民消费进一步升级,日化用品相关支出增长迅猛数据来源:国家统计局,360智库,2016年16.8%12.2%8.9%化妆品等个人用品支出增长16.8%美容美发洗浴支出增长12.2%全国居民人均消费支出增长8.9%中国化妆品需求强劲,价格增长相对平稳991001011022014年1月2014年2月2014年3月2014年4月2014年5月2014年6月2014年7月2014年8月2014年9月2014年10月2014年11月2014年12月2015年1月2015年2月2015年3月2015年4月2015年5月2015年6月2015年7月2015年8月2015年9月2015年10月2015年11月2015年12月2016年1月2016年2月2016年3月2016年4月2016年5月2016年6月2016年7月2016年8月2016年9月2016年10月2016年11月2016年12月2014-2016年化妆品类商品零售价格指数商品零售价格指数(上月=100)化妆品类商品零售价格指数(上月=100)数据来源:国家统计局,360智库与整体商品零售价格指数相比,化妆品零售价格指数波动更加平稳但和发达国家相比,中国化妆品消费潜力还存在巨大空间中国已经成为仅次于美国的全球第二大化妆品消费国中国化妆品年销量近4千亿元中国人均化妆品消费支出和发达国家差距高达6-7倍中国韩国日本美国人均化妆品消费量差距6.2倍6.8倍7.0倍1.0品类:护肤品占据半壁江山,彩妆、男性护理市场领衔增长数据来源:Euromonitor,360智库2015年中国化妆品细分品类交易规模结构护肤51.0%护发15.1%口腔护理9.4%彩妆8.0%沐浴6.4%婴童专用4.5%男士护理3.8%其他5.6%护肤品2011-2015年复合增长率9.8%彩妆2011-2015年复合增长率11.9%男性洗护用品2011-2015年复合增长率12.8%化妆品整体2011-2015年复合增长率9.2%品牌:品牌集中度下降,外资品牌占据主导地位CR1045.2%CR1039.3%其他54.8%其他60.7%2010年2015年中国化妆品市场集中度其他CR10数据来源:Euromonitor,360智库前十名化妆品企业的市场份额由2010年的45.2%,下降至2015年的39.3%,更多的企业参与到市场竞争,市场竞争激烈。外资企业占据中国化妆品市场的主导地位,销售额排名前十的企业均为外资企业。其他60.70%其他01-宝洁02-欧莱雅03-资生堂04-玫琳凯05-联合利华06-高露洁07-安利08-拜耳09-强生10-雅芳2015年中国化妆品市场TOP10企业市场份额品牌:欧美日品牌份额下滑,韩国和本土品牌把握崛起机遇20.0%20.1%10.2%1.9%13.9%18.1%18.1%8.3%4.0%22.3%美国欧洲日本韩国中国各国品牌在中国【护肤品】市场份额2011年2015年随着电商和CS渠道的高速增长,国产化妆品品牌凭借高性价比、渠道广、供应链反映快等优势集聚强大竞争力,在化妆品市场的份额,国产品牌满足主流用户的核心消费需求,份额不断提升;韩国品牌在研发设计、营销推广、渠道建设等方面表现出强大的竞争力,市场份额亦提升迅速。13.0%42.3%7.4%2.7%9.2%10.3%40.7%4.7%6.4%16.8%美国欧洲日本韩国中国各国品牌在中国【彩妆用品】市场份额2011年2015年数据来源:Euromonitor,360智库渠道:渠道整合升级,线上渠道迎来高速增长数据来源:Euromonitor,360智库商超29.1%百货19.1%网络18.1%CS渠道12.1%直销12.1%药店8.1%电视购物1.1%美容沙龙0.1%2015年中国化妆品各渠道交易规模占比随着互联网发展以及消费模式向专业化、便利化的方向演变,传统商超和百货渠道受到电商和专营店渠道的挑战,渠道整合升级,线上渠道和CS渠道引领增长。2013-2015年化妆品交易规模复合增长率2013-2015年,中国化妆品电商渠道销量的复合增长率达25.0%,是化妆品全渠道复合增长率的将近3倍。全渠道电商渠道6.7%25.0%企业积极开拓电商渠道,网络成为化妆品品牌营销新战场【联合利华】【上海家化】【利洁时】【丸美】数据来源:公司财报,招股说明书,360智库0%5%10%201020112012201320142015Q1'16ChinaIndia电商渠道销售金额复合增长率超过60%电商渠道销售额占比10%10,01518,66525,8342013年2014年2015年(万元)30%50%预计2019年电商渠道销售额占比50%2016Q32019年(预计)-7.14%50.25%总营业收入电商业务营业收入(2016Q3)电商业务收入逆势上涨50%360引流效果凸显,助力化妆品品牌提升网络营销竞争力以联合利华为例:访问【联合利华天猫旗舰店】的360用户的经常访问的网站分布360系产品用户和化妆品用户的重叠度高,借助强大的流量优势,为化妆品直营电商旗舰店、经销商电商旗舰店、自营电商网站等带来庞大的流量,帮助化妆品品牌实现营销突围。tmall.comtaobao.combaidu.comqq.comso.comhao.360.cnjd.comsina.com.cnsohu.commail.qq.comv.qq.com163.comqzone.qq.comiqiyi.comyouku.com天猫淘宝百度腾讯网360搜索360导航京东新浪搜狐QQ邮箱腾讯视频网易QQ空间爱奇艺优酷数据来源:360商易,360智库,2016Q4360亦可帮助化妆品品牌进行影响力打造,是官网站外流量的主要来源来源去向【联合利华中国官网】到达联合利华官网的域名分布(top20)离开联合利华官网的域名分布(top20)百度baidu.com360搜索so.comfeaturesite.com360导航hao.360.cn应届生yingjiesheng.com百度百科baike.baidu.com360百科baike.so.comQQ邮箱mail.qq.com微博weibo.com校园招xiaoyuanzhao.com宝洁pg.com.cnunilever.com知乎zhihu.com家乐knorr.cn前程无忧51job.com多芬dove.com.cn大街dajie.comQQ空间qzone.qq.com360问答wenda.so.com领英linkedin.com百度baidu.com360搜索so.comfeaturesite.com应届生yingjiesheng.com校园招xiaoyuanzhao.com360导航hao.360.cn百度百科baike.baidu.com360百科baike.so.com宝洁pg.com.cn奥妙omo.com.cn乔布简历qiaobutang.comunilever.com大街dajie.com家乐knorr.cn微博weibo.com立顿lipton.com.cn知乎zhihu.comQQ邮箱mail.qq.com和路雪walls.com.cn搜狗搜索sogou.com数据来源:360商易,360智库,2016Q4搜索引擎、电商、竞品官网这些网站与化妆品品牌官网的用户互动最多百度和360搜索以决定领先的流量优势占据到达和离开化妆品品牌官网的前两名,建议加强在互联网基础工具上的品牌推广360化妆品用户画像和消费地图【360】360引爆流量盛宴,PC和移动联动营销【属性】主流消费人群:年轻、认知水平高、消费能力强、追求时尚和娱乐【地域】与经济水平强相关,一二线城市用户基数庞大,移动端用户城市更加下沉【品类】护肤、彩妆用品最受用户关注,男性护理潜力释放【品牌】欧美大牌关注度高,韩日品牌关注度增长快,本土品牌居中承压20160101201602012016030120160401201605012016060120160701201608012016090120161001201611012016120120161231360用户对化妆品品牌的关注度变化每一次电商大促,360都能为化妆品品牌带来一场“流量盛宴”互联网成为用户了解化妆品品牌和购买化妆品的重要渠道。360具有强大的流量优势,用户对化妆品品牌的关注平稳增长。尤其在电商大促节点,360用户对化妆品品牌的关注度到达高峰,助力化妆品品牌影响力打造和销量提升。数据来源:360商易,360智库,2016PC端用户关注度移动端用户关注度聚美优品周年庆京东618唯品会秋季美妆节天猫双十一天猫双十二移动端和PC端用户平分秋色,关注时间轨迹重合引爆联合营销360用户对化妆品品牌的关注度PC端关注度占比360用户对化妆品品牌的关注度移动端关注度占比20160101201604012016070120161001201612312016010120160401201607012016100120161231数据来源:360商易,360智库,2016移动端占比50.9%PC端占比49.1%360用户对化妆品品牌的关注度变化360化妆品用户年轻、受教育水平高,是中国最主流的消费人群【性别】女性用户为主PC端女性用户占比更高【年龄】80后用户占比最高移动端用户相对PC短更年轻【学历】大学学历用户占比最高PC端用户比移动端用户学历高360化妆品PC端用户360化妆品移动端用户39.8%60.2%11.5%38.4%42.9%7.2%22.6%28.1%49.3%35.0%65.0%7.3%36.9%48.9%6.9%12.9%23.0%64.0%男女18岁及以下19-24岁25-34岁35岁及以上初中及以下高中及同等大学及以上数据来源:360商易,360智库,2016西藏新疆青海贵州山西甘肃云南黑龙江宁夏吉林河北江西广西湖南辽宁内蒙古河南山东安徽陕西四川重庆海南湖北福建江苏天津浙江广东上海北京经济发达省市的360化妆品用户渗透率更高,为商业推广奠定基础各省份用户人均GDP低高用户渗透(用户渗透=该省市360化妆品用户数量占比/该省市网民数量占比)高2016年360化妆品用户地域分布与经济发展水平的关系-360化妆品用户渗透率最高的省市:北京、上海、广东、浙江、天津、江苏、附件-这些省市同时位列人均GDP中国最高的10个省市中-360化妆品用户的地域用户渗透率和该省市居民收入水平强相关-高收入意味着高消费潜力,360为企业商业推广奠定良好的地域基础数据来源:国家统计局,360商易,360智库,2016用户城市分布下沉:一二线城市用户基数大,移动端用户城市更加下沉2016年360化妆品用户城市分布TOP1001北京02广州05东莞04深圳03上海06杭州07武汉08成都09苏州10南京数据来源:360商易,360智库,2016一线城市,19.0%一线城市,17.2%二线城市,34.7%二线城市,30.5%三线城市,21.6%三线城市,23.3%四线城市,24.6%四线城市,29.0%PC移动2016年360化妆品用户城市级别分布三四线城市男性、年轻、中等学历用户占比高,渐成潜力市场0%10%20%30%40%50%60%70%80%90%100%一线城市二线城市三线城市四线城市女男0%10%20%30%40%50%60%70%80%90%100%一线城市二线城市三线城市四线城市35岁及以上25-34岁19-24岁18岁及以下0%10%20%30%40%50%6

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

punk0817

punk0817

本文标题:2017年360用户化妆品消费地图42页

链接地址:https://www.777doc.com/doc-6801329 .html