您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 合并报表抵消分录总结

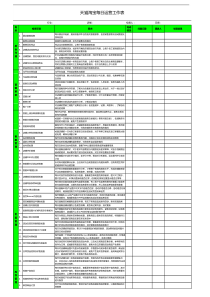

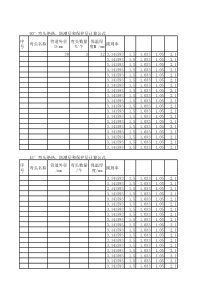

代码ABCDEFGHIJKLMNPSTUVW借方贷方内部股权长期股权投资VG*P-(T-S)未分配利润取差额投资收益WI*P-U实收资本A资本公积B盈余公积C未分配利润D外币折算差额E商誉S长期股权投资T+VINTR('会合内01表-商誉',0)控股公司长期股权投资抵消取数建议抵消类别INTR('会合内01表-长期股权投资',0)INTR('会合内01表-投资收益',0)INTR('会合内01表-长期股权投资调整',0)INTR('会合内01表-投资收益调整',0)SREP('会企01表-归属于母公司所有者权益合计',1)……期末数SREP('会企04表-归属于母公司所有者权益合计年初余额',1)SREP('会企02表-归属于母公司所有者的净利润本年累计',1)IPROPORTION()……投资比例SREP('会企04表-提取盈余公积未分配利润',1)SREP('会企04表-对所有者(或股东)的分配',1)SREP('会企04表-年初未分配利润',1)SREP('会企01表-实收资本期末数',1)……此处1表示被投资公司的报表数据成本法转权益法调整代码分录抵消内容SREP('会企01表-资本公积期末数',1)SREP('会企01表-盈余公积期末数',1)SREP('会企01表-未分配利润期末数',1)SREP('会企01表-外币折算差额期末数',1)SREP('会企01表-库存股期末数',1)少数股东权益取差额投资收益U+W少数股东损益取差额提取盈余公积-J对所有者的分配-K未分配利润D-L少数股东权益G*P长期股权投资取差额投资收益I*P少数股东损益取差额借方贷方长期股权投资VIFF(G0,G*P,G)-(T-S)投资收益IFF(H0,IFF(I0ANDI-H,(H+I)*P-U,0),IFF(I0AND-IH,-H*P-U,I*P-U))未分配利润W取差额控股公司长期股权投资抵消实收资本A资本公积B盈余公积C未分配利润D外币折算差额E商誉S长期股权投资T+V少数股东权益取差额控股公司投资收益抵消投资收益U+W少数股东损益取差额提取盈余公积-J对所有者的分配-K未分配利润D-L参股公司长期股权投资抵消少数股东权益IFF(G0,0,G*P)长期股权投资取差额参股公司投资收益抵消投资收益IFF(H0,IFF(I0ANDI-H,(H+I)*P,0),IFF(I0AND-IH,-H*P,I*P))少数股东损益取差额成本法转权益法调整控股公司长期股权投资抵消控股公司投资收益抵消参股公司长期股权投资抵消参股公司投资收益抵消抵消类别抵消内容分录代码取数建议此数需要回写到内部交易表此数需要回写到内部交易表特殊情况:当少数股东有资金不到位的情况时,可能出现长期股权投资不等于权益乘以投资比例的情况,如越南。说明子公司超亏由母公司全额承担控股公司说明301内部债权债务抵消交易类应付帐款其他应付款预收帐款INTR('会合内02表-应付账款',0)INTR('会合内02表-其他应付款',0)INTR('会合内02表-预收账款',0)应收帐款其他应收款预付帐款INTR('会合内02表-应收账款',1)INTR('会合内02表-其他应收款',1)INTR('会合内02表-预付账款',1)304委托贷款、短期借款抵销控制型投资其他应收款INTR('会合内02表-委托贷款',0)短期借款305应付利息抵销控制型投资应付利息INTR('会合内02表-应付利息',0)应收利息INTR('会合内02表-应收利息',1)306应收(付)票据抵销交易类应付票据应收票据307应收(付)账款减值准备抵销交易类管理费用CESUM('会01表-应收帐款',1)*0.01-CESUM('会01表-应收帐款',1,'月',-zmonth())*0.01应收帐款308其他应收(付)账款减值准备抵销交易类资产减值损失本年累计INTR('会合内02表-其他应收款',0)*0.01其他应收款309年初他收坏账准备调整交易类资产减值损失本年累计INTR('会合内02表-年初内部坏账准备(他收)',0)未分配利润311应付债券抵销交易类应付债券INTR('会合内03表-应付债券',1)交易性金融资产;持有至到期投资;可供出售金融资产INTR('会合内03表-交易性金融资产',0)INTR('会合内03表-持有至到期投资',0)INTR('会合内03表-可供出售金融资产',0)投资收益401利润表_收入成本交易类营业收入本年累计INTR('会合内04表-主营业务收入',0)+INTR('会合内04表-其他业务收入',0)营业成本本年累计INTR('会合内04表-主营业务成本',1)402利润表_年初内部利润交易类营业成本601盈余公积还原控制型投资提取盈余公积SREP('会合04表-提取盈余公积',1)年初未分配利润现金流量表_债权债务交易类收回投资收到的现金偿还债务支付的现金现金流量表_其他交易交易类收到其他与经营活动有关的现金支付其他与经营活动有关的现金现金流量表_投资交易类吸收投资收到的现金投资支付的现金现金流量表_投资收益交易类取得投资收益收到的现金分配股利利润或偿付利息支付的现金现金流量表_资产交易类处置固定资产无形资产和其他长期资产收回的现购建固定资产无形资产和其他长期资产支付的现金现金流量表_销售商品交易类销售商品提供劳务收到的现金购买商品接受劳务支付的现金现金流量表抵消_需要将现金和银行存款设置为“现金流量辅助核算+客商辅助核算”才能实现自动抵消往来抵消

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

包治百病

包治百病

本文标题:合并报表抵消分录总结

链接地址:https://www.777doc.com/doc-6907429 .html