您好,欢迎访问三七文档

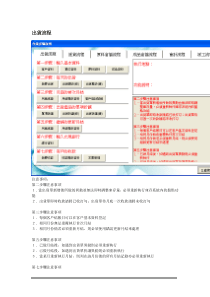

保险理财规划李孝坤廖富军郑旭峰包法都荆昊魏佳赟张怡薇张丽保险第二大队王先生家庭情况王先生,31岁,销售经理,王太太31岁,小学教师,孩子6岁,夫妻二⼈均享有单位的基本保障,王先生投保健康保险,此外,还有一笔15年的购房贷款要还。五险一金,是指用人单位给予劳动者的几种保障性待遇的合称,包括养老保险、医疗保险、失业保险、工伤保险和生育保险,还有住房公积金。家庭所处阶段分析王先生的家庭现处于家庭成长期1.王先生为销售经理年薪收入大概在8万元左右,王太太是小学教师年薪收入大概5万元左右。2夫妻双方事业处于上升期,考虑到王先生的职业特征——王先生为了增加家庭收入必然拼命做业务,这又是以牺牲健康为代价,因而这个阶段应以加重家庭主要收入者的保障为优先考量。3王先生夫妇面临父母养老和小孩教育支出的双重压力,同时还背负一笔15年的房贷压力,总体而言,经济负担比较沉重。4王先生和王太太将来的收入会进一步提升,所以现在的保险理财只需要满足短期的需要,日后在根据收入的变化更改保险。个人情况分析王先生和王太太都有单位的基本保障。王先生是家庭主要经济支柱,但销售经理一职,工作压力较大,且需要经常在外奔波,因而对身体健康和意外预防的要求很高,同时销售这份职业受外部经济环境影响较大,收入存在不稳定性,又结合一笔15年的房贷需要偿还。虽然享有单位提供的基本保障和健康保险但难以满足,可以考虑如失业保险和重大疾病保险等商业保险王太太是小学教师,工作相对稳定、清闲,基本保障即可满足。但是考虑到教师固有的诸如颈椎病和腰椎疾患等职业病,可以考虑投保商业保险如教师保险和女性保险。王先生的孩子马上要进入小学阶段教育费用将不断增加,也开始面临社会上的风险而且儿童免疫力低,更容易生病。可以考虑儿童教育金、儿童医疗险、人身意外、交通意外险等商业保险情况总结王先生家庭属于收入处于中等水平的家庭,财务状况较好没有过多负债,但是王先生面临孩子上学的压力和有房贷,家庭负担较重。王先生和太太都有基本的社会保障,王先生拥有健康保险,孩子抵抗风险能力低,需要保险保障,所以根据其家庭目前的情况应该选择保费低保障程度大的中短期保险和孩子的教育保险。提供保险根据王先生的可能需求为王先生一家指定高中低三套可选择方案,满足王先生可能的保险需求。三套方案分别为基础保障、健全保障、全保加养老。可以根据客户的不同需要选择不同的方案。方案一(基本保障)分析王先生是一位销售经理,工作压力较大,且需要经常在外奔波,因而对身体健康和意外预防的要求很高,王先生已经有了健康保险只需再买一份短期人身意外险,就可满足基本保障。王先生是家庭支柱必须先保障其安全。王太太工作压力小,工作环境安全,一般不会发生意外但是会常有教师职业病,拥有单位基本,再配上一份短期健康医疗险,基本可以满足。孩子刚上学有可能发生意外会生病,所以买一份保险是必要的。方案一王先生:短期人身意外险期限一年期,一次缴清,保额10万,保费128元(平安保险公司)王太太:短期健康保险期限一年期,一次缴清,保额5万,保费69元(平安保险公司)孩子:少儿学生安康保险保障计划(国寿版)期限一年,一次性缴清保费190元保额20万年缴保费约400元方案二(健全保障)分析王先生可能会发生重大疾病,作为家庭的支柱如果生重病有可能摧毁一个家庭,买一份人身意外险和一份重大疾病险可以做到保障完全。王太太虽然工作环境安全但不保证不会出现意外和生重病,一份人身意外险和一份重大疾病险,可以做到风险全保。孩子已经开始上学,教育费用将会是以后主要的家庭负担之一,为孩子买一份教育基金保险和健康保险为孩子以后的教育和生活做出保障。方案二王先生:1短期人身意外险期限一年期,一次缴清,保额10万,保费128元(平安保险公司)2重大疾病险期限十年,年缴,保额20万,保费420元(平安保险公司)王太太:1短期人身意外险期限一年期,一次缴清,保额10万,保费128元(平安保险公司)2重大疾病险期限十年,年缴,保额20万,保费420元(平安保险公司)孩子:1少儿学生安康保险保障计划(国寿版)期限一年,一次性缴清保费190元保额20万2少儿教育基金(份数自选)期限至被保险人25周岁,一次交费,基本保险金额按份计算,每份为人民币10,000注释:累积生息。教育金给付方式(1)被保险人生存至18、19、20、21周岁合同生效日对应日时,本公司分别按基本保险金额的30%给付大学教育金,合同继续有效。创业金给付方式(1)被保险人生存至25周岁合同生效日对应日时,本公司按基本保险金额的50%给付创业金,合同继续有效年缴保费约13000元方案三(方案二加寿险)分析王先生和王太太防范意外的保险已经相当健全,但世事无常生命是脆弱的,夫妻二人为双薪家庭,最好夫妻二人都有一份定期寿险作为保障,以后可改成终身寿险。孩子可以买一份终身寿险,年龄越小保费越少。方案三王先生:定期寿险方案三王太太:定期寿险方案三孩子:终身寿险国寿金如意年金保险(分红型)(每10000元保险费)货币单位:人民币元期限男性女性年龄3年5年10年3年5年10年054086516035388631603153886215965378601596253685815895358571589353485515825338531582453285115745308501574553084815665288461567652784415585268421559附加方案根据客户的养老观念,也可以提供养老保险服务,如果客户不需要则不必提出。附加方案平安钟爱一生养老年金保险(分红型)费率表(每万元保额)注:月交保费=0.09*年交保费,季交保费=0.265*年交保费,半年交保费=0.52*年交保费。男性:投保年龄31岁的费率维尔TV领取年龄50周岁55周岁60周岁65周岁10年交240219681636136915年交16741673114397820年交——1098917787交该周岁1371952694539附加方案女性:投保年龄31岁的费率领取年龄50周岁55周岁60周岁65周岁10年交250620861713143315年交178314541195100120年交——1162957803交该周岁14601007723546总结根据客户的现有信息制定多套可选择方案供客户选择,如果客户有特别要求可以当面协商,;力求满足客户的保险需求。我们的宗旨是“顾客至上”。友情赠送——保险理财十大金律一·正确看待你所面临的风险;二·将风险所带来的财产损失转移给专业机构;三·保险——投资理财的基础;四·最大诚信让我们共同约定;五·保险理财今早打算;六·选择可靠的保险理财专家;七·保险保障跟着年龄走;八·实行全面的家庭保障规划;九·保障额度要合理、适度;十·不要轻易退保。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wolfewjj

wolfewjj

本文标题:保险理财规划

链接地址:https://www.777doc.com/doc-6972665 .html