您好,欢迎访问三七文档

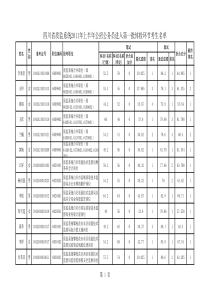

第一章选择题答案1.ABCD2.ABCD3.BC4.B5.BDE6.C7.A8.A9.D10.ABC第二章选择题答案1.B2.ABC3.BD4.A5.D6.B7.B8.AC9.AC10.ABC11.C12.A第二章计算题答案1.2.①“”是指起算日和结算日之间为1个月,起算日至名义贷款最终到期日之间的时间为4个月;②7月11日;③8月10日;④8月13日(8月11、12日为非营业日);⑤11月12日;⑥1862.87美元3.(1)USD/HK三个月远期实际汇率为:(7.7864-0.0360)/(7.7870-0.0330)=7.7504/7.7540(2)假设某商人卖出三个月远期US$10000,可换回:10000×7.7504=77504(HK)(3)如按上述即期外汇牌价,我国某公司应报价:30000/7.7864=3852.87,因为将本币折算成外币要用买入价。4.本题中如果是以美元为本国标的,以英镑为外国标的,这样就是采用了直接标价法。具体计算如下:由可得:其中:表示美国利率水平,表示英国利率水平,F表示以美元度量英镑的远期汇率,S表示以美元度量英镑的即期汇率。5.(1)1个月后和3个月后派发的一元股息的现值为:(2)若交割价格等于远期价格,则远期合约的初始价格为0。6.(1)第三章选择题答案1.B2.ABCD3.A,D4.B5.ABD6.CD7.ABC8.ABD9.ABD10.BCD第三章计算题1现货市场期货市场8月份大豆价格2700元/吨买入20手12月份大豆合约价格为2750元/吨12月份买入200吨大豆价格为2900元/吨卖出20手12月份大豆合约价格为2950元/吨结果亏损200元/吨赢利200元/吨盈亏:200×200-200×200=0元2、现货市场期货市场6月份大豆价格2000元/吨卖出10手9月份大豆合约价格为2050元/吨9月份卖出100吨大豆价格为1880元/吨买入10手9月份大豆合约价格为1930元/吨结果亏损120元/吨赢利120元/吨盈亏:120×100-120×100=0元第四章选择题答案题号12345678910答案CABCDBCA;C;B;DAABCDA;BB;CB第四章计算题答案1.最佳套期保值比率为:该公司应购买的合约规模张合约,省略小数,应购买15张合约2.3月1日开仓时,基差7月31日平仓时,基差则每日元的实际有效价格(每日元美分数)该公司收到的日元的实际总有效价格=50000000×0.7750=378500(美元)。基差的变化,基差变强,对空头套期保值有利,该公司不仅可达到补亏目的,还可获利0.0050×50,000,000=250,000美元,保值非常成功。3.牛市套利若想赢利,应在价格看涨阶段,选择较弱的入市价差,以待价差增大时平仓获利,见下表:策略入市价差月入市价差买4月/卖6月378.50-394.00=-15.50-15.50/2=-7.75买6月/卖8月394.00-401.00=-7.00-7.00/2=-3.50买8月/卖10月401.00-406.00=-5.00-7.00/2=-3.50买4月/卖8月378.50-401.00=-22.50-22.50/4=-5.625买6月/卖10月394.00-406.00=-12.00-12.00/4=-3.00买4月/卖10月378.50-406.00=-27.50-27.50/6=-4.583从表中可以看出,最弱的月入市价差为-7.75,故最佳牛市套利的入市机会是买4月/卖6月。熊市套利若想获利,应在价格看跌时选择较强的入市价差,以待价差减弱时平仓,见下表:策略入市价差月入市价差卖10月/买12月406.00-403.00=3.003.00/2=1.50卖12月/买2月403.00-399.50=3.503.50/2=1.75卖10月/买2月406.00-399.50=6.506.50/4=1.625从表中可以看出,最佳的熊市套利入市机会是价差最强时,价差为1.75,卖12月/买2月。4.(1)9月份时12月期货的理论价格为8.20+(0.025+0.05+0.010)×3=8.455(美元/蒲式耳)(2),=0.04,故第五章选择题答案题号123456789答案ABCDABCDCCCBAAB第五章计算题答案1.现货市场期货市场1月2日计划于6月份启程去瑞士度假6个月,预计花费250000瑞士法郎,按目前汇率0.5134计算,需支付128350美元买进2份6月份交割的瑞士法郎期货合约,汇率为0.5134,合约总价值为128350美元6月6日瑞士法郎汇率升至0.5211,买进250000瑞士法郎,支付了130275美元卖出2份瑞士法郎期货合约,汇率为0.5211,合约总价值为130275美元盈亏多支付了1925美元(=128350-130275)赢利1,925美元(=130275-128350)该保值者在期货市场所得的收益正好弥补了他在现货市场所受的损失,避免了利率变动的风险,套期保值成功。2.该投资者预测价格会下跌,价差会扩大,则该运用跨期套利策略中的牛市套利策略:入市时买近卖远,平仓时卖近买远,操作过程见表:NYSE综合指数期货牛市套利交易6月份期货合约12月份期货合约价差1月15日买进1份合约,价格98.25卖出1份合约,价格96.501.754月15日卖出1份合约,价格98.00买进1份合约,价格95.752.25盈亏亏损125美元(=0.25×500)盈利375美元(=0.75×500)净赢利250美元(=(2.25-1.75)×500)3.①该公司欲固定未来的借款成本,避免利率上升造成的不利影响,应采用空头套期保值交易方式:在7月1日卖出9月份的90天期国库券期货,待向银行贷款时,再买进9月份的90天期国库券期货平仓。期货交易数量为10张合约(每张期货合约面值100万美元)。③7月1日:每100美元的期货价值为f=100-(100-IMM指数)(90/360)=100-(100-90.25)(90/360)=97.5625(美元)每张合约的价值为1000000×97.5625÷100=975625(美元)卖出10张期货合约,总价值为10×975625=9756250(美元)9月1日:每100元的期货价值为f=100-(100-88.00)(90/360)=97(美元)每张合约的价值为1000000×97÷100=970000(美元)买进10张期货合约,总价值为10×970000=9700000(美元)所以,期货交赢利9756250-9700000=56250(美元)④套期保值后实际利息成本=利息成本-期货交易赢利=300000-56250=243750(美元)。,与7月1日的利率一致。4.(1)计算期货理论价格。由于在有效期内,标的资产无收益,所以求得期货理论价格为:(2)比较期货市场价格与期货理论价格,由于期货市场价格为930元,期货市场价格大于期货理论价格,所以有套利机会存在。套利策略是买入债券现货,卖出债券期货。第七章选择题答案题号1234567891011答案CBACDDADCACAD第七章计算题答案1.无保护看涨期权=max[3×250×(2+38×0.2-3),3×250×(2+0.1×38)]=4950元;有保护看涨期权:200×2=400元400×40=16000元16000×50%=8000元8000-400×3=6800元;则共需交纳保证金6800+4950=11750元。2.A公司和投资者的收益水平随年终实际收益率变化如下表,可依此表画图。年终实际收益率(%)A公司(%)投资者(%)2.60.32.32.50.22.32.40.12.32.302.32.2-0.12.32.1-0.22.32.0-0.32.33.如果3个月后的汇率水平高于协定价格1欧元=1.35美元,公司将执行期权。期权费支出为1400×1.35=1890(万美元),1890×1%=18.9(万美元)。因此,公司的盈亏平衡点为(1890+18.9)/1400=1.3635即当市场汇率超过1欧元=1.3635美元,公司执行期权将获益。第八章选择题答案题号1234567891011答案BDAACAACAAB第八章计算题答案1.(1)3个月后,当市场利率等于或低于4%,执行期权,实际收益率为4%+0.5%-0.1%=4.4%;(2)3个月后,当市场利率高于4.5%,假设仍为5%时,放弃执行期权,收益率为5%-0.1%=4.9%2.企业有货款支付,且预期美元升值,可采用购进外汇买权(即看涨期权)的方式,进行保值。签订6月30日到期的期权合约,汇率1美元=0.94瑞士法郎,用56.4万瑞士法郎买60万美元,期权费3%,即1.692万瑞士法郎市价上升,现货市场价格1美元=1瑞士法郎,需60万瑞士法郎买入60万美元,如果执行期权,则用56.4+1.692=58.092万瑞士法郎即可,可省去60-58.092=1.908万瑞士法郎,选择执行期权。市价持平,执行与放弃期权均可,都要交纳2.88万的期权费。一般选择执行期权。市价下跌,1美元=0.9瑞士法郎,需要54万瑞士法郎,而执行期权,需要56.4万瑞士法郎,所以应放弃期权,损失2.88万的期权费3.购买日元总额为1250万日元×10=1.25亿日元美元交易金额为1.15美元×1.25亿日元/100=143.75万美元以美元计算的期权费总额为:1.48美分×1.25亿日元/100÷100=1.85万美元(1)期权到期日,若日元币值呈现坚挺状态,现时价格为100日元兑119美分。该公司按计划行使期权,以100日元兑115美分的协定价格购入日元期货,将期权协议转换为不可撤销的期货协议,其收益情况为:每100日元收益:119美分(时价)-115美分(协定价格)-1.48美分(期权费)=2.52美分总收益:2.52美分×1.25亿日元/100÷100=3.15万美元,按时价折合为日元是3.15万美元×84.03日元=264.69万日元(2)期权到期日,若日元币值无变化或呈现疲软状态,该公司可不执行期权。放弃期权的损失为该公司在购入期权时所支付的期权费用:1.48美分×1.25亿日元/100÷100=1.85万美元。4.若到期价格大于8元/股,期权将被执行,只有200股能获得收益,加上期权费的固定收益:(P-8)×200+80。若价格小于8元/股,则期权不被执行,只有期权费收益用于抵消股票市场的损失(P-8)×400+80。当其等于0时,达到盈亏平衡点,此时P=7.9。盈亏图中,为一条折线,上半段的斜率是下半段斜率的1/2。第九章选择题答案题号123456789101112答案ABCCBBACDBCDCC第九章计算题答案1.MP=$3,ML=$2,BP=$322.只要股票价格P94,方案1就会赢利;而根据(P-95)×2000-9400=0可知,P=99.7,所以只有P99.7时,方案2才会赢利。(P-94)×100=(P-95)×2000-9400,P=100,所以P=100时,两个方案的赢利相同。3.在期权行使日,C公司同时买进购买和出售两项期权交易,其损益情况如下图所示:①a曲线是组合期权交易损益图,当现时价格高于86.5日元时,交易结果是赢利的,最大赢利额为1.0(3.5-2.5)日元;当现时价格低于84日元时,交易结果是亏损,最大亏损额为1.5(136-138.5+3.5-2.5)日元;损益分歧点为85.5日元。②b曲线是买方卖空期权交易损益曲线,当现时价格高于84日元时,交易结果为亏损,最大亏损额为2.5日元(支付的期权费);当现时价格低于84日元时,交易结果为赢利,赢利额无限大。③c曲线为卖方买空期权交易损益线,当现时价格高于86.5日元时,交易结果为赢利,最大赢利额为3.5日元(收取期权费);当现时价格低于86.5日元时,交易结果为亏损,亏损额无限大。4.P=90-85-(10+2-2*5)=3,ML=2,BP1=87,BP2=935.第十一章选择题答

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xiaowei163

xiaowei163

本文标题:金融衍生工具课后题

链接地址:https://www.777doc.com/doc-7100571 .html