您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 2020年初级会计实务-5.1-收入

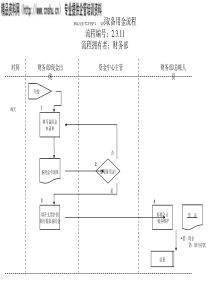

2020年初级会计实务全国会计专业技术资格考试初级会计实务2020年第五章收入、费用和利润•教材变化:①增加收入确认与计量的原则、条件、步骤;②增加时段收入核算例题、合同负债、合同成本核算;③删除销售折让、预收款销售、劳务结果不能可靠估计、让渡资产使用权收入的核算;④修改营业利润公式、税金及附加(+环境保护税)、营业外收入(增加与日常无关的政府补助、删非货币资产交换利得);预计分值:20分第一节收入•一、收入的确认与计量(一)收入确认的原则1.企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。•2.取得相关商品控制权包括三个要素:(使利现)①客户有能力主导该商品的使用,即客户在其活动中有权使用该商品,或者能够允许或阻止其他方使用该商品;②客户能够获得商品几乎全部的经济利益。商品的经济利益是指商品的潜在现金流量,既包括现金流入的增加,也包括现金流出的减少。③客户必须拥有现时权利,能够主导该商品的使用并从中获得几乎全部经济利益;如果客户只能在未来的某一期间主导该商品的使用并从中获益,则表明其尚未取得该商品的控制权。•(二)收入确认的前提条件(实质:合同应满足的条件)企业与客户之间的合同同时满足下列条件的,企业应当在客户取得相关商品控制权时确认收入:(1)该合同明确了合同各方与所转让的商品相关的权利和义务;(2)该合同有明确的与所转让的商品相关的支付条款;(3)合同各方已批准该合同并承诺将履行各自义务;(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。•考法:①收入确认的原则?②取得商品控制权的三个要素?③收入确认的前提条件?•【多选题】下列各项中,关于收入确认与计量的表述正确的有()。A.企业应当在履行了合同中的履约义务时确认收入B.企业应当在客户取得相关商品控制权时确认收入C.同一笔销售业务的收入和成本应在同一会计期间确认D.客户只能在未来的某一期间主导该商品的使用并从中获益,则表明其取得该商品的控制权『正确答案』ABC『答案解析』选项D错误,客户必须拥有现时权利,客户只能在未来的某一期间主导该商品的使用并从中获益,则表明其尚未取得该商品的控制权。•【单选题】下列关于收入确认的前提条件表述正确的有()。A.该合同明确了合同各方与所转让的商品相关的权利和义务B.该合同有明确的与所转让的商品相关的风险和时间分布C.该合同如不具有商业实质,可以根据合同各方已批准的合同确认收入D.企业因向客户转让商品而有权取得的对价可能收回『正确答案』A『答案解析』选项B,该合同有明确的与所转让的商品相关的支付条款,不是风险和时间分布;选项C,该合同具有商业实质,才能确认收入,没有实质不能确认收入;选项D,企业因向客户转让商品而有权取得的对价应是很可能收回,不是可能收回。•【判断题】(2014年)企业在商品售出后,即使仍然能够对售出商品实施有效控制,也应确认商品销售收入。()『正确答案』×『答案解析』企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。若企业仍然能够对售出商品实施有效控制,不应确认收入•(三)收入确认和计量的步骤第一步,识别与客户订立的合同;第二步,识别合同中的单项履约义务;第三步,确定交易价格;第四步,将交易价格分摊至各项履约义务;第五步,履行各单项履约义务时确认收入。•1.识别与客户订立的合同;合同有书面形式、口头形式以及其他形式。•2.识别合同中的单项履约义务;例如,企业与客户签订合同,向其销售商品并提供安装服务:①该安装服务简单,除该企业外其他供应商也可以提供此类安装服务,该合同中销售商品和提供安装服务为两项单项履约义务。②若该安装服务复杂且商品需要按客户定制要求修改,则合同中销售商品和提供安装服务合并为单项履约义务。•3.确定交易价格;交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。合同条款所承诺的对价,可能是固定金额、可变金额或两者兼有。例如,甲公司与客户签订合同为其建造一栋厂房,约定的价款为100万元,4个月完工,交易价格就是固定金额100万元;假如合同中约定若提前1个月完工,客户将额外奖励甲公司10万元,甲公司对合同估计工程提前1个月完工的概率为95%,则甲公司预计有权收取的对价为110万元,因此交易价格包括固定金额100万元和可变金额10万元,总计为110万元。•4.将交易价格分摊至各项履约义务;当合同中包含两项或多项履约义务时,需要将交易价格分摊至各单项履约义务;分摊的方法是在合同开始日,按照各单项履约义务所承诺商品的单独售价(企业向客户单独销售商品的价格)的相对比例,将交易价格分摊至各单项履约义务。例如,企业与客户签订合同,向其销售A、B、C三件产品,不含增值税的合同总价款为10000元。A、B、C产品的不含增值税单独售价分别为5000元、3500元和7500元,合计16000元。•5.履行各单项履约义务时确认收入;首先判断履约义务是否满足在某一时段内履行的条件,如不满足,则该履约义务属于在某一时点履行的履约义务。•【了解】1.第一步、第二步和第五步主要与收入的确认有关,第三步和第四步主要与收入的计量有关。2.一般而言,确认和计量任何一项合同收入应考虑全部的五个步骤。但履行某些合同义务确认收入经过五个步骤。•【多选题】下列属于收入确认与计量的步骤的有()。A.合同各方已批准该合同并承诺将履行各自义务B.识别合同中的单项履约义务C.确定交易价格和合同履约成本D.将交易价格分摊至各项履约义务『正确答案』BD『答案解析』选项A属于收入确认的前提条件;选项C只应包括确定交易价格•【单选题】下列关于收入确认与计量的表述正确的有()。A.合同有书面形式以及其他形式,不含口头形式B.交易价格包括企业代第三方收取的款项以及企业预期将退还给客户的款项C.合同条款所承诺的对价,可能是固定金额、可变金额或两者兼有D.按照各单项履约义务所承诺商品成本的相对比例,将交易价格分摊至各单项履约义务『正确答案』C『答案解析』选项A,合同有书面形式、口头形式以及其他形式;选项B,交易价格不包括企业代第三方收取的款项以及企业预期将退还给客户的款项;选项D,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。•二、在某一时点履行履约义务确入收入对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。(一)控制权转移迹象1.企业已将该商品实物转移给客户,即客户已实物占有该商品。2.客户已接受该商品。(淘宝7天退货)3.企业已将该商品的法定所有权转移给客户,即客户已经拥有该商品的法定所有权。4.企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。•5.企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。6.其他表明客户已取得商品控制权的迹象。•(二)确认和计量收入的账务处理1.一般销售商品业务收入的处理复习确认销售商品收入的基本分录:(1)确认收入款未收商业汇票银行汇票借:银行存款339000贷:主营业务收入300000应交税费——应交增值税(销项税项)39000(2)结转成本借:主营业务成本100000贷:库存商品100000•【例5-1】甲公司向乙公司销售商品一批,开出的增值税专用发票上注明售价为400000元,增值税税额为52000元,甲公司收到乙公司开出的不带息银行承兑汇票一张,票面金额452000元,期限为2个月;甲公司以银行存款支付代垫运费,增值税专用发票上注明运输费2000元,增值税税额为180元,所垫运费尚未收到;该批商品成本为320000元;乙公司收到商品并验收入库。甲公司应编制如下会计分录:(1)确认商品销售收入、同时结转销售成本时:借:应收票据452000贷:主营业务收入400000应交税费——应交增值税(销项税项)52000借:主营业务成本320000贷:库存商品320000(2)支付代垫运费时:借:应收账款2180贷:银行存款2180•【拓展】甲公司以银行存款支付销售运费,收到增值税专用发票上注明运输费2000元,增值税税额为180元;借:销售费用2000应交税费——应交增值税(进项税项)180贷:银行存款2180•【例5-1】(改)甲公司向乙公司销售商品一批,开出的增值税专用发票上注明售价为400000元,增值税税额为52000元,甲公司收到乙公司开出的不带息银行承兑汇票一张,票面金额452000元,期限为2个月;该批商品由甲公司的运输队运输并收取运输费,甲公司开出的增值税专用发票上注明运输费2000元,增值税税额为180元,款项尚未收到;该批商品成本为320000元,该商品计提存货跌价准备为20000元。甲公司应编制如下会计分录:(1)确认商品销售收入借:应收票据452000贷:主营业务收入400000应交税费——应交增值税(销项税项)52000同时结转销售成本:借:主营业务成本300000存货跌价准备20000贷:库存商品320000•(2)确认运输收入(结转成本略)借:应收账款2180贷:其他业务收入2000应交税费——应交增值税(销项税项)180•2.已经发出商品但不能确认收入的处理企业向客户转让商品的对价未达到“很可能收回”的收入确认条件,在发出商品时,企业不应确认收入,将发出商品的成本记入“发出商品”科目。“发出商品”科目,核算企业商品已发出但客户未取得商品控制权时的商品成本。•【例5-2】甲公司与乙公司均为增值税一般纳税人。2x19年6月3日,甲公司与乙公司签订委托代销合同,曱公司委托乙公司销售W商品1000件,W商品已经发出,每件商品成本为70元。合同约定乙公司应按每件100元对外销售,甲公司按不含增值税的销售价格的10%向乙公司支付手续费。•除非这些商品在乙公司存放期间内由于乙公司的责任发生毁损或丢失,否则在W商品对外销售之前,乙公司没有义务向甲公司支付货款。乙公司不承担包销责任,没有售出的W商品须退回给甲公司,同时,甲公司也有权要求收回W商品或将其销售给其他的客户。至2x19年6月30日,乙公司实际对外销售100件,开出的增值税专用发票上注明销售价款100000元,增值税税额13000元。甲公司编制会计分录如下:(1)2x19年6月10日,甲公司按合同约定发出商品时:借:发出商品——乙公司70000贷:库存商品——W商品70000•(2)2x19年6月30日,甲公司收到乙公司开具的代销清单时:借:应收账款113000贷:主营业务收入100000应交税费——应交增值税(销项税额)13000借:主营业务成本70000贷:发出商品70000借:销售费用10000应交税费——应交增值税(进项税额)600贷:应收账款10600•(3)收到乙公司支付的货款时:借:银行存款102400贷:应收账款102400•考法:1.不符合收入确认条件,发出商品时的会计处理?(2017判)(2019单)2.委托方确认收入的时点、收入金额、支付代销手续费的处理?(2014单)(2018单)(2016判)(2017单)(2018单)(2019单)【单选题】(2019年)企业对不符合收入确认条件的售出商品进行会计处理,应借记的会计科目是()。A.在途物资B.库存商品C.主营业务成本D.发出商品『正确答案』D『答案解析』“发出商品”科目核算一般销售方式下,已经发出但尚未确认收入的商品成本•【判断题】(2017年)如果销售商品不符合收入确认条件,在商品发出时不需要进行会计处理。()『正确答案』×『答案解析』“发出商品”科目,核算企业商品已发出但客户未取得商品控制权时的商品成本。借:发出商品贷:库存商品•【单选题】(2018年)下列各项中,关于企业采用支付手续费方式委托代销商品会计处理的表述正确的是()。A.支付的代销手续费计入主营业务成本B.发出委托代销商品时确认相应的主营业务成本C.发出委托代销商品时确认销售收入D.收

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

dollytao

dollytao

本文标题:2020年初级会计实务-5.1-收入

链接地址:https://www.777doc.com/doc-7188238 .html