您好,欢迎访问三七文档

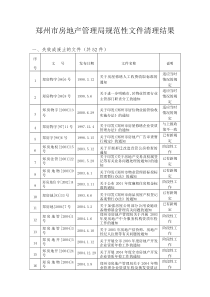

1福建省劳动和社会保障厅关于印发《福建省企业职工基本养老金计发办法改革的实施意见》宣传提纲的通知闽劳社文〔2006〕336号(2006年9月28日)各设区市劳动和社会保障局:为进一步贯彻落实《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)和《福建省人民政府批转省劳动保障厅省财政厅关于福建省企业职工基本养老金计发办法改革实施意见的通知》(闽政〔2006〕24号)文件精神,省厅继印发《关于印发福建省人民政府办公厅关于贯彻国务院关于完善企业职工基本养老保险制度的决定若干问题的通知宣传提纲的通知》(闽劳社文〔2006〕1号)以及《福建省劳动保障厅贯彻国发(2005)38号和闽政办(2005)227号文有关问题的宣传提纲》后,又编写了《基本养老金计发办法改革实施意见宣传提纲》,现印发给你们,请认真做好政策的宣传和阐释工作,使国家和省政府关于完善企业职工基本养老保险制度的政策深入人心,形成良好的社会氛围。二○○六年九月二十八日基本养老金计发办法改革实施意见宣传提纲一、为什么要对计发办法进行改革,改革的目的是什么我省是于1994年实行基本养老金计发办法改革的。通过改革,对提高企业和职工的参保缴费意识,完善省级统筹的体制,起到了积极的促进作用,为深化养老保险制度改革打下了良好的基础。但随着养老保险制度改革的深入发展,原有的计发办法参保缴费激励和提前退休的约束作用不明显,个人缴费状况与养老保险待遇联系不紧密等问题越来越突出。为了确保养老保险事业的健康发展,国务院于2005年12月在总结东北三省先期试点的基础上,颁布了《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号),决定在全国范围内实行统一的基本养老金计发办法改革。建立参保缴费的激励约束机制,对企业养老保险制度的可持续发展有着重要的意义。原有的基本养老金计发办法,基础养老金和个人账户养老金只占基本养老金总额的40%左右,过渡性养老金占60%左右,而且计发办法与缴费多少挂钩不紧密,难以发挥激励作用;个人账户养老金的计发标准与退休时间的迟早没有建立联系,参保人员退休时间的迟与早对个人账户养老金的计发标准影响很小。通过基本养老金计发办法改革,一是缴费年限与待遇水平直接挂钩,将有利于调动职工主动参保的积极性,实现从“要我参保”向“我要参保”的转变。二是将指数化月平均缴费工资纳入基础养老金计发基数,通过利益机制的引导作用,促进职工主动多缴费。三是退休早,不仅基础养老金计发年限短,而且个人账户除数大,养老金水平就会相应低,提前退休的现象将会进一步得到遏制。二、新计发办法在适用范围及标准上有何规定2根据《实施意见》规定,新计发办法仍实行“新人新办法,老人老办法,中人中办法”。“新人”按照新的办法计发,其基本养老金只有基础养老金和个人账户养老金两部分。“中人”在发给基础养老金和个人账户养老金的基础上,再按规定发给过渡性养老金和调节金。但调节金计发规定执行至2010年底止,从2011年1月1日起不再计发调节金。“老人”仍按照退休时的原规定发给基本养老金,同时执行基本养老金的调整办法。为与我省建立统一的基本养老保险制度和建立个人账户的时间相衔接考虑,我省“老、中、新”人的划分为:新人:1996年1月1日后参加工作、2006年1月1日后退休的人员为本次改革的“新人”;中人:1995年底前参加工作、2006年1月1日后退休的人员为本次改革的“中人”;老人:2005年底以前已经退休的人员为本次改革的“老人”。三、新老计发办法有那些主要差别㈠新办法基础养老金计算基数与个人的缴费指数建立了联系。缴费指数高,则基数大,否则,就小。而老办法是只要在同一年退休,基数一样,与体现缴费水平的缴费指数无关。㈡新办法基础养老金计算的比例与本人缴费年限的长短建立了联系。缴费年限在15年以上,每增加一年,计发的比例增加一个百分点。老办法则是不论缴费年限多少,都是本省上一年在岗职工月平均工资的20%。㈢新办法计算个人账户养老金除数与本人的退休时间有关。越早退休,除数越大,个人账户养老金越小,迟退休的则相反。而老办法与个人的退休时间无关,不论何时退休,除数均为120。四、什么是缴费指数缴费指数是指本人缴费工资与缴费当年本省(不含厦门)在岗职工平均工资的比值。缴费指数的高低,体现职工本人缴费水平与在岗职工平均工资的比较关系,一般情况下,职工的缴费工资越高,其缴费指数也就越高,反之则相反。五、指数计算与过去相比有何不同按照省政府办公厅转发省劳动厅等部门《关于〈福建省城镇企业职工基本养老保险条例〉实施细则的通知》(闽政办〔1998〕95号)规定,原办法计发缴费性养老金时,其本人缴费年限的平均指数按职工1984年底前缴费年限的指数与1985年1月1日至1995年底前缴费年限的指数加权平均求得。1984年底前缴费年限指数按1计算,1985年1月1日至1995年底前缴费年限指数,是以本人1989年至1995年(至少5年)各年度缴费工资与相应年度本省职工平均工资计算求得。按上述办法计算的本人缴费年限平均指数低于0.75的按0.75计算。新计发办法规定的基础养老金和过渡性养老金中的本人平均缴费指数则按分段确认,全程合并计算的办法确定。如果职工1990年底以前有缴费年限(含视同缴费年限,下同)的,1990年底以前指数均按1.0计算,1991年至1995年间的缴费指数按职工本人各年实际缴费计算。在分段确定缴费指数中,对于1995年底个人账户建账前的缴费指数平均后低于0.75的按0.75计算。建立个人账户后至退休当年的缴费指数按本人实际缴费计算,其中在计算退休当年的缴费指数时,在岗职工平均工资按上年的标准计算。由上述可见,老办法计算基本养老金时,只是在计算缴费性养老金时需要计算缴费指数,3而新办法计算基本养老金时,在计算基础养老金和过渡性养老金时都要计算缴费指数;老办法计算的缴费指数只计算到1995年底前,而新办法计算缴费指数时,是整个缴费年限的全程都要计算。六、补缴缴费指数的处理根据《实施意见》规定,从2006年1月1日起新参保的单位及其职工,按政策规定补缴1990年底前的年限,缴费指数按照1.0计算;补缴1991年1月1日以后的年限,按办理补缴时的本省在岗职工平均工资计算缴费指数。经过批准缓缴基本养老保险费,并在规定时间内补缴的,按所缓缴时段的本省在岗职工平均工资计算缴费指数。其他欠费补缴的,均应按办理补缴时的本省在岗职工平均工资计算缴费指数。七、什么是5年过渡期,过渡期内新老办法如何做好衔接工作为确保新老计发办法能够平稳衔接,《实施意见》规定从2006年1月1日至2010年12月31日为新老计发办法实行对比的5年衔接过渡期。凡是在这5年内退休的人员,其基本养老金的新老办法都进行计算,如果新办法低于老办法的,则予以适当保低补齐,如果新办法高于老办法的,则予以封顶限高。老办法使用的本省上一年在岗职工月平均工资,固定以2005年度全省在岗职工月平均工资的标准计算。适当补齐的办法是:在5年内退休的人员,按新计发办法计算的基本养老金低于按原计发办法的,差额部分予以补齐。适当限高的办法是:在5年内退休的人员,按新计发办法计算的基本养老金标准高于按原计发办法的,高出部分予以适当限制。高出部分发给比例为:2006年退休的人员30%、2007年退休的人员50%、2008年退休的人员70%、2009年退休的人员80%、2010年退休的人员90%。2011年1月1日后退休的人员,不再执行补齐与限高政策,其基本养老金完全按新办法计发。各年退休的人员按照当年的比例限高后确定的养老金标准,不能在5年内随着各年比例的提高而逐年调整。过渡期结束后,对过渡期后新退休的人员不再实行限高和补齐。八、为什么要停止执行减发政策按新办法计算基础养老金的计发百分点和个人账户的计发月数已体现了“多缴多得,少缴少得”的约束机制,如果继续对因病或非因工致残提前退休、关闭破产企业职工政策性提前退休,或下岗职工应缴未缴的年限实行每减少一年或提前退休一年减发2%的基本养老金(不含个人账户养老金),将会造成这部分群体的基本养老金水平偏低。为保障这部分职工的利益,《实施意见》对经批准办理提前退休的,以及有应缴未缴年限的人员,按新办法计发基本养老金的,不再执行减发基本养老金的规定。上述人员在5年过渡期内按老办法计算基本养老金时,继续执行有关减发基本养老金的规定。九、计算个人账户养老金时怎样处理退休年龄余月闽政〔2006〕24号文件第五条(二)规定,“退休年龄应以周岁为标准确定计发月数”。按照法定年龄退休的参保人员,其退休年龄应当都是整数,但有些参保职工在办理提前退休时有可能会出现退休年龄不为整数的情况。在这种情况下,必须将多出的余月予以去除,按整数计算。举例说明,假如有一女职工因病办理提前退休,退休时的年龄为48周岁又104个月,10个月即为余月,应当去除后按48周岁计算,48周岁对应的计发月数为204。十、中断缴费的,指数如何计算根据闽政〔2006〕24号文第三条规定,参保人员在参保缴费期间由于各种原因出现中断缴费的,“在计算缴费指数时,未缴费的年限不参与计算”,也就是在计算本人平均缴费指数时,对一年中出现中断的月数,予以剔除后按照实际缴费的月数计算,缴费年限统一计算到月。十一、处理补缴工作应把握的原则根据《福建省人民政府办公厅转发省劳动保障厅、省财政厅关于新参保企业及其职工补缴基本养老保险费若干问题的补充通知》(闽政办〔2001〕231号)和省劳动保障厅、省财政厅、省地税局《关于新参保企业及其职工补缴基本养老保险费若干问题的处理意见》(闽劳社〔2002〕文252号)及其相关规定:新参保企业中的职工,参保前有符合国家、省有关规定可计算为连续工龄的工作年限,应在参保时办理一次性补缴手续,参保后不再办理。已参保企业中的新参保职工,参保前有符合国家、省有关规定可计算为连续工龄的工作年限,应在参保时办理一次性补缴手续,参保后不再办理。首次参保的灵活就业人员,参保前有符合国家、省有关规定可计算为连续工龄的工作年限,应在参保时一次性办结补缴手续,参保后不再办理。首次参保的城镇个体工商户主,参保前有领取工商行政部门核发营业执照的从业时间,参保时可一次性办结补缴手续,参保后不再办理。已经领取基本养老保险待遇的退休人员(含已领取一次性支付待遇的人员),不再补缴基本养老保险费。按国家、省有关规定不能计算为连续工龄的工作年限,一律不能办理补缴手续。补缴工作应当遵循以下原则:一是补缴要有政策依据。二是补缴工作应当一次性完成。补缴工作一般是在员工新参保时,或是经过“两个确认”后认定员工有符合政策规定可以办理补缴的年限时,予以一次性办理。三是补缴的年限一般是有符合国家规定的连续工龄。城镇个体工商户在新参保时可以根据办理登记的个体工商户执照进行补缴。四是补缴工作具有不可重复性。凡是已经补缴过的缴费年限一律不允许再次办理补缴。五是补缴基数统一按补缴行为发生时新参保人员的补缴标准作为补缴基数。十二、特殊工种折增缴费年限问题按照劳动保障部的要求,在执行新的计发办法时,由于缴费年限与退休时间的迟早等因素已经和基本养老金的计发标准建立联系,按照新办法计发的基本养老金,特殊工种就不再折算缴费年限。这里需要明确的是,在5年过渡期内,在按老办法计算基本养老金时,仍按原有规定增发基础养老金。十三、超龄退休如何继续执行退休政策问题凡未按规定的程序经过劳动保障行政部门同意,由于各种原因未能在到达法定退休年龄5时及时办理退休的,继续按照《福建省人民政府办公厅转发省劳动厅等部门关于贯彻“福建省城镇企业职工基本养老保险条例实施细则”若干问题处理意见的通知》(闽政办〔1999〕62号)第六条的规定执行。即:“凡未经批准延期退休的职工,达到法定退休年龄不办理退休手续的,超过的年限不计算缴费年限,也不计算个人账户养老金,超龄期间缴纳的养老保险费不退还。其基本养老金按《条例》及其实施细则规定,以职工达到法定退休年龄时的本省上一年度职工月平均工资为基数计发”。十四、对1995年底前的缴费年限指数实行按0.75保底的规定,

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

七号凶楼

七号凶楼

本文标题:福建省劳动和社会保障厅关于印发《福建省企业职工基本养老金计发办法改革的实施意见》宣传提纲的通知(闽劳

链接地址:https://www.777doc.com/doc-7237491 .html