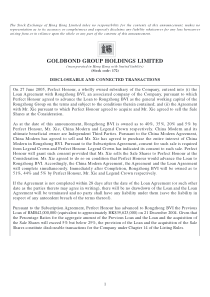

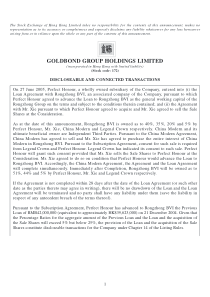

您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 管理学资料 > 企业所得税优惠政策备案报送资料及时间要求-附件1:企业所

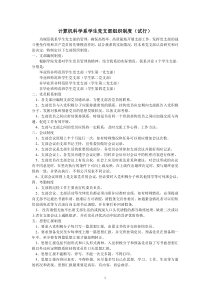

附件2:企业所得税优惠政策备案报送资料及时间要求;以下规定的备案资料,有原件的必须同时提供原件和复印件,审核后原件企业带回,复印件地税机关留以存档。复印件上需加盖企业公章并由企业注明“复印件与原件相符,原件存放在我公司(局、协会等)”。一、事前备案类序号优惠项目优惠内容备案材料备案时限1符合条件的非营利组织的收入符合条件的收入免征企业所得税所得税。1.非营利组织免税资格证明资料;2.申请年度的资金来源及使用情况、公益活动和非营利活动的明细情况;3.具有资质的中介机构鉴证的申请会计年度的财务报表和审计报告;4.登记管理机关出具的事业单位、社会团体、基金会、民办非企业单位申请前年度的年度检查结论;取得非营利组织免税资格后至报送当年年度纳税申报表以前;2从事农、林、牧、渔业项目的所得免征、减征企业所得税1.企业生产经营情况说明;2.企业减、免税项目所得明细表;3.特殊行业许可证(如“远洋渔业企业资格证书”等);纳税年度终了后至报送年度纳税申报表以前。3.从事国家重点扶持的公共基础设施项目投资经营的所得三免三减半1.有关部门批准该项目文件;2.该项目完工验收报告;3.该项目投资额验资报告;4.第一笔生产经营收入的原始凭证。自项目建成并投入运营(包括试运营)后取得第一笔生产经营收入后15日内。4.从事符合条件的环境保护、节能节水项目的所得三免三减半1.有关部门批准该项目文件;2.该项目完工验收报告;3.该项目投资额验资报告;4.第一笔生产经营收入的原始凭证。自项目建成并投入运营(包括试运营)后取得第一笔生产经营收入后至报送年度纳税申报表以前。5.符合条件的技术转让所得一个纳税年度内,转让所得不超过500万元部分,免征;超过部分,减半征收。1.企业发生境内技术转让,应报送以下资料:(1)技术转让合同(副本);(2)省级以上科技部门出具的技术合同登记证明;(3)技术转让所得归集、分摊、计算的相关资料;(4)实际缴纳相关税费的证明资料。2.企业向境外转让技术,向主管税务机关备案时应报送以下资料:(1)技术出口合同(副本);(2)省级以上商务部门出具的技术出口合同登记证书或技术出口许可证;(3)技术出口合同数据表;(4)技术转让所得归集、分摊、计算的相关资料;(5)实际缴纳相关税费的证明资料。纳税年度终了后至报送年度纳税申报表以前。6.开发新技术、新产品、新工艺发生的研究开发费用按研发费用的50%加计扣除;形成无形资产的,按无形资产成本的150%摊销。1.企业总经理办公会或董事会关于研究开发项目立项的决议文件;2.研究开发项目计划书和研究开发费预算;3.研究开发专门机构或项目组的编制情况和专业人员名单;4.研究开发项目当年研究开发费用发生情况归集表;5.属委托、合作研究开发项目的,应报合同或协议;6.研究开发项目的效用情况说明、研究成果报告等资料;7.省或市科技管理部门出具的“研究开发项目审核意见”。纳税年度终了后至报送年度纳税申报表以前。7.创业投资企业从事国家需要重点扶持和鼓励的创业投资按投资额的70%抵扣应纳税所得额1.年检合格通知书(副本);2.关于创业投资企业投资运作情况的说明;3.中小高新技术企业投资合同或章程的复印件、实际所投资金验资报告等报送申请投资抵扣应纳税所得额年度纳税申报表以前抵扣的应纳税所得额相关材料;4.中小高新技术企业基本情况(包括企业职工人数、年销售(营业)额、资产总额等)说明;5.由省、自治区、直辖市和计划单列市高新技术企业认定管理机构出具的中小高新技术企业有效的高新技术企业证书。8.固定资产加速折旧加速折旧1.固定资产的功能、预计使用年限短于《中华人民共和国企业所得税法实施条例》规定计算折旧的最低年限的理由、证明资料及有关情况的说明;2.被替代的旧固定资产的功能、使用及处置等情况的说明;3.固定资产加速折旧拟采用的方法和折旧额的说明。在取得该固定资产后一个月内。9.企业综合利用资源减计收入减按90%计入企业当年收入总额1.《资源综合利用认定证书》;2.单独核算的生产资源综合利用产品收入明细表;取得《资源综合利用认定证书》后至报送当年年度纳税申报表以前;。10企业购置并实际使用环境保护、节能节水、安全生产等专用设备的投资额以投资额的10%抵免应纳税额。1.购置专用设备合同、发票;2.购置专用设备资金来源说明及相关证据;3.专用设备投入使用的说明;4.投资额逐年抵扣情况。纳税年度终了后至报送年度纳税申报表前。11境内新办软件生产企业或集成电路设计企业自获利年度起,两免三减半。1.软件生产企业取得的省级信息产业主管部门颁发的软件企业的认定证书复印件、集成电路设计企业取得的信息产业部委托认定机构认定的证书或证明文件复印件;2.软件企业认定机构年审情况。取得软件企业的认定证书或集成电路设计企业认定的证书后至报送当年年度纳税申报表以前;。12国家规划布局内重点软件生产企业或集成电路设计企业如当年未享受免税优惠的,减按10%的税率国家规划布局内重点软件生产企业或集成电路设计企业的认定证书取得重点软件企业资质后至报送当年年度纳税申报表以前;。征收企业所得税。13企事业单位购买软件缩短折旧或摊销年限,最短可为2年。有关软件购买凭证。购买软件后一个月内。14投资额超过80亿人民币或集成电路线宽小于0.25um的集成电路生产企业享受15%优惠税率。享受15%的优惠税率,其中,经营期在15年以上的,从开始获利的年度起,五免五减半。1.集成电路设计企业取得的信息产业部委托认定机构认定的证书或证明文件;2.集成电路设计企业年审情况(次年备案时);3.投资额超过80亿元人民币或集成电路线宽小于0.25微米集成电路生产企业的相关认定材料。投产后至报送当年年度纳税申报表以前;。15生产线宽小于0.8微米(含)集成电路产品的生产企业减免税。自获利年度起,两免三减半。1.集成电路设计企业取得的信息产业部委托认定机构认定的证书或证明文件;2.集成电路设计企业年审情况(次年备案时);3.生产线宽小于0.8微米(含)集成电路产品企业的相关认定材料;投产后至报送当年年度纳税申报表以前;。16对证券投资基金从证券市场中取得的收入,暂不征收企业所得税的1.证券投资基金批准文件;2.免税证券投资基金收入明细情况。纳税年度终了后至报送年度纳税申报表以前。17投资者从证券投资基金分配中取得的收入。暂不征收企业所得税的1.证券投资基金分配方案;2.申请免税的证券投资基金分配收入明细情况;3.收到收入的入账证明;。纳税年度终了后至报送年度纳税申报表以前。18证券投资基金管理暂不征收企业1.国家证券管理部门对证券投资基金管理人的批准、注册证明件;纳税年度终了后至报送年度纳人运用基金买卖股票、债券的差价收入不征税优惠。所得税的2.证券投资基金批准文件;3.申请免税的收入明细情况。税申报表以前。19经营性文化事业单位转制为企业税收优惠免征企业所得税1.转制方案批复函;2.企业工商营业执照;3.整体转制前已进行事业单位法人登记的,需提供同级机构编制管理机关核销事业编制、注销事业单位法人的证明;4.同在职职工签订劳动合同、按企业办法参加社会保险的证明;5.引入非公有资本和境外资本、变更资本结构的,需出具相关部门的批准函。转制注册之日起30日内。执行期限为2009年1月1日至2013年12月31日二、事后备案类序号优惠项目优惠内容备案材料备案时限1国债利息收入免税国债利息收入凭证。年度纳税申报时。2符合条件的居民企业之间的股息、红利等权益性投资收益免税1.对外投资的协议书(合同);2.被投资单位公司章程、验资报告;3.购买上市公司股票的,提供有关记账凭证;4.被投资企业董事会、股东大会利润分配决议。年度纳税申报时。3国家需要重点扶持的高新技术企业优惠税率1.《高新技术企业认定证书》;2.产品(服务)属于《国家重点支持的高新技术领域》规定的范围的说明;3.《企业年度研究开发费用结构明细表》(见附件,来源:皖地税函〔2009〕229号);4.企业当年高新技术产品(服务)年度纳税申报时。收入占企业总收入的比例说明;5.企业具有大学专科以上学历的科技人员占企业当年职工总数的比例说明、研发人员占企业当年职工总数的比例说明。以上资料的计算、填报口径参照《高新技术企业认定管理工作指引》的有关规定执行。4符合条件的小型微利企业优惠税率1.企业申请年度的会计报表;2.企业申请年度部分月份全部职工工资表。年度纳税申报时。5安置残疾人员及国家鼓励安置的其他就业人员所支付的工资按支付给残疾职工工资的100%加计扣除1.残疾人员花名册及其《中华人民共和国残疾人证》或《中华人民共和国残疾军人证(1至8级)》;2.与残疾职工签订的劳动合同;3.为残疾人缴纳社会保险费的记录;4.残疾人员工资发放表及银行支付证明。年度纳税申报时。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

keventao

keventao

本文标题:企业所得税优惠政策备案报送资料及时间要求-附件1:企业所

链接地址:https://www.777doc.com/doc-726777 .html