您好,欢迎访问三七文档

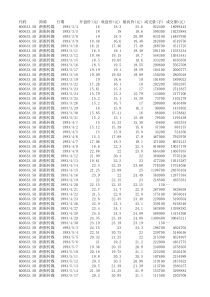

人物角色设定:陈红单位:德诚会计师事务所担任职位:审计经理1玛瑞单位:德诚会计师事务所担任职位:审计经理2(会计业务员)-宋丹丹单位:浙江伟云股份有限公司担任职务:总经理-陈雅单位:浙江伟云股份有限公司担任职务:财务主管业务员---------张先生剧情简介:德诚会计师事务所业务员前往浙江伟云股份有限公司与其单位负责人进行审计事宜的接洽剧情内容:今天,浙江伟云股份有限公司的业务员来到德诚会计师事务所,想委托其会计师事务所来承接对公司的审计。场景一(大厅)业务员:你好,我是来自浙江伟云股份有限公司的业务员{同时递上名片}。会计业务员:你好,请这边坐,请问需要喝茶还是咖啡。(同时双手接住名片}。业务员:喝茶吧,谢谢。会计业务员:你有什么业务需要办理吗?业务员:嗯,是这样的,我公司原本一直请嘉信会计师事务所对其报表进行审计,但在前几天因为该事务所人员调动的原因,不能再为我们公司进行审计这个业务,所以想委托贵会计师事务所审计我们公司的财务会计报告,(同时递上介绍信}。同时业务员:这是我们公司的资料。会计业务员:好的,那我先把这些资料拿给我们主任,你先在这里坐一下,等会给你答复。场景二(主任办公室)叩叩叩陈红:进来。会计业务员:主任,刚才浙江伟云股份有限公司的业务员来委托我们接受对他们公司审计,这是他们的资料和介绍信。陈红:好的,我知道了。我们明天去他们公司了解一下情况,你去和他约个具体时间,让他们准备好资料。会计业务员:好的。场景三(返回大厅)会计业务员:张先生,你好,不好意思让你久等了。业务员:没关系。会计业务员:我们主任打算明天早上去你们公司了解一下具体情况,请你们准备好相关资料。业务员:好的,非常感谢,那我就不打扰了。场景四(浙江伟云股份有限公司)次日,陈红与玛瑞来到了浙江伟云股份有限公司,在接受审计委托前了解该公司的基本情况。前台:你好,请问你们找谁。陈红:你好,我们是德诚会计师事务所的,昨天我们有预约过。前台:好的,稍等一下。前台打电话:总经理,德诚会计师事务所的人来了。。。。。。嗯,好的,知道了前台:你好,两位,请跟我来。总经理办公室叩叩叩总经理:进来。前台:总经理,这两位是德诚会计师事务所的。总经理:你去泡两杯茶来。陈红:你好,我们是来自德诚会计师事务所,我是审计经理陈红。玛瑞:你好,我是审计经理玛瑞。总经理:你们好。陈红:我们接受贵公司董事会的委托对贵公司2011年财务报表进行审计,在接受委托前我们需要对贵公司的基本情况进行了解,你能谈谈贵公司的基本情况吗?总经理:本公司于1996年6月26日,注册资本为290129478元,主要经营范围是化工及化纤材料、水泥、氧气产品生产和销售,另外就是一些机械,机电,五金,金属材料的批发、零售、代购代销;汽车客货运输、汽车维修经营;经营企业自产产品及技术的出口业务,进口本企业所需的原辅材料、仪器仪表、机械设备及技术,纯碱、氯化铵(涉及行业审批的凭许可证经营)。业务分布国内各个省份及美国、日本、法国、德国、英国等国家。2011年8月,公司完成非公开定向增发工作,向实际控制人焦化集团、控股股伟云维集团合计发行110279478股人民币普通股(A股)。截止2011年10月31日,浙江伟云集团总资产为101.66亿元、净资产为25.21亿元。还有这是具体的公司控制关系,实际控制人、控股股东情况以及公司主要子公司情况介绍资料,等会你们可以带回去再仔细看看。陈红接过资料大致翻了翻。陈红:好的。玛瑞:你能介绍贵公司的组织形式吗总经理:本公司是股份有限公司,设董事长一名,下设总经理一名,副总经理两名,主要的财务人员三名。玛瑞:总经理,我们能查看一下贵公司的营业执照,公司章程等有关文件吗?总经理:可以{同时拿出营业执照以及公司章程的有关文件}陈红:谢谢你的合作,下面我们需要再去财务部了解一下相关的情况,再见。总经理:好的,那我让我的秘书带你们去吧。在总经理秘书的带领下,陈红以及玛瑞来到了财务部。秘书:主管,这是来自德诚会计师事务所的审计经理1陈红以及玛瑞。主管:你们好。陈红:你好。玛瑞:你好。秘书:总经理让我带她们来你这了解一下有关我们公司的财务状况。主管:好的,我知道了,你先上去吧。主管:你们坐,你们想了解什么,我会尽量帮你们解答。玛瑞:主管,你好,请问贵公司实行的是什么会计政策。主管:我们公司会计核算执行的是新企业会计准则、企业会计制度;记账本位币为人民币;外汇收入按当月1日的汇率计算。交易性金融资产期末按成本市价孰低计价,无其他短期投资;坏账计提率为0.3%;存货一律采用实际成本法进行核算,发出计价采用加权平均法;产品成本采用分步法;在产品按约当产量法计算期末成本;在产品期末成本包括料工费;周转材料采用五五摊销法;期末按单项存货成本高于可变现净值的差额计提存货跌价准备;长期投资按会计准则规定进行核算,期末不计提减值准备;固定资产采用直线折旧法计提折旧,残值率为5%;固定资产折旧年限分别为:房屋建筑物30年,机器设备15年,运输工具8年,电子设备(5年);固定资产建设贷款利息均按规定进行了资本化和非资本化会计核算;固定资产、在建工程、无形资产不计提减值准备;无形资产只有一项专利权按10年平均摊销;无长期待摊费用;收入、成本、费用严格按照会计准则和会计制度要求进行会计核算;各种税率:所得税25%、增值税17%、营业税5%、城建税5%、教育费附加3%、地方教育附加费1%;盈余公积计提比例为10%、公益金%。请问你们还有什么要了解的吗?陈红:非常感谢主管的配合,对于贵公司的财务情况我们已经有了大致的了解。那我们先告辞了。主管:好的,再见。陈红:再见。回到总经理的办公室。陈红:总经理,根据你和你们公司财务主管提供的相关资料,我们已经对贵公司的情况有了大致的了解,对于你们的审计委托我们将会在3天内给予你们答复。总经理:好的,那麻烦了。陈红和玛瑞回到了会计师事务所。陈红:玛瑞,你去了解一下浙江伟云股份有限公司的信用状况,我根据从他们公司拿回来的资料,对他们公司的财务业绩进行衡量与评价。一段时间后玛瑞:这是我通过浙江省信用管理中心了解到该公司信用等级为AAA。通过前任会计师事务所了解到该公司财务报表一直无重大差错和舞弊。陈红:我通过伟云公司三年财务报表和现有经济、社会环境因素分析,伟云公司在未来三年内暂无经营风险。该公司未发行任何债券,也无其他融资行为。玛瑞:那我们可以接受他们公司的审计委托,我这就和他们的总经理联系,商讨一下有关审计事宜。陈红:好的。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

泪潸然

泪潸然

本文标题:审计剧本

链接地址:https://www.777doc.com/doc-7317461 .html