您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 第二部分国际货币制度第一部分国际金本位制度-PPT精选

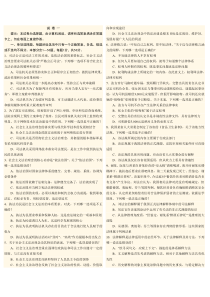

第二章国际货币制度第一节国际金本位制度一、国际金本位制度的基本原则1、各国货币当局普遍地规定本国货币的黄金价值2、各国允许金币和纸币按照官价自由地向货币当局兑换黄金3、本国货币的供给完全与黄金的流量相一致4、黄金可以自由进出口铸币平价(mintparity):两个国家货币含量之比.1880-1914年是国际金本位制的全盛时期.二、金本位制度的运行机制货币数量说理论可清楚说明金本位制的运行机制:MV=PQ1、休谟的“物价与黄金流动机制”国际收支逆差黄金流出货币供给下降价格水平下降出口增加、进口减少国际收支平衡国际收支顺差黄金流入货币供给上升价格水平上升出口减少、进口增加国际收支平衡2、国际金本位制内外均衡实现机制的局限性:各国政府遵守特定“游戏规则”;当商品价格不具有完全弹性时,这一机制常常会破坏内部均衡;在国际金本位制下,内外均衡的实现有其物质基础,即世界黄金产量符合经济发展对货币供给量的需求。三、国际金本位制下的金融革命(一)纸币和银行活期存款的创造(二)黄金输出点和黄金输入点一国黄金输出点等于金平价加上买卖黄金的手续费和运费,它是该国通货汇率的最低点。黄金输入点为金平价减去买卖黄金的手续费加运费。设1英镑的含金量为2盎司黄金,1美元的含金量为1盎司黄金,则美元对英镑的铸币平价为1美元=0.5英镑,买卖1盎司黄金的手续费加上运费为0.01英镑。这时英国的黄金输出点为1美元=0.51英镑,这是英镑对美元的最低汇率;其黄金输入点为1美元=0.49英镑,这是英镑以美元的最高汇率。画图说明黄金输出入点$P$D0S0$=£0.5D1$=£0.51$=£0.49黄金输出点S1黄金输入点黄金输出入点的经济含义•黄金输出入点说明一国通货对外汇率的最高和最低点。•黄金输出入点说明用以调节国际收支失衡的手段当国际收支失衡额度较小,汇率的升降在黄金输出入点内时,国际收支失衡通过买卖外汇调整;当国际收支失衡额度过大,汇率的升降有超过黄金输出入点之势,通过黄金的流入或流出调节国际收支。(三)利率对国际收支的影响•金融革命后,利率成为调节国际收支的手段之一。逆差—黄金外流—国内货币供给减少—国内利率提高—阻止本国资本流出及吸引外资注入—外汇需求减少且外汇供给增加—改善国际收支此外,逆差国利率提高会促使顺差国居民愿意接受逆差国通货进行支付,并把这种收入作为债权存在逆差国,从而阻止黄金外流,减轻通货贬值的压力。·利率的提高仅是为国际收支逆差融资,而不是扭转国际收支逆差。·金融革命使金本位的调节机制发生了变化。四、国际金本位制的崩溃(一)第一次世界大战破坏了国际金本位制运行的政治基础•各国越来越重视内部均衡目标•世界黄金存量绝对不足与相对不均的局面使金本位制度难以维持。战后恢复的金本位制与战前大不相同了。•在国际金本位制的可信性下降的情况下,国际资金流动由稳定性投机变成不稳定性投机。(二)金汇兑本位制度和金块本位制度•金汇兑本位制指一国以另一个采用金本位制国家的货币,主要是以英镑为发行准备,使该国的货币单位与实行金本位制的国家货币单位相联系,并以法律规定二者之间的比价,为了维持比价,政府以该比价自由买卖外汇,以稳定该国货币价值。•金块本位制是指国家不铸造金币,人们也不准自由铸造金币,而由中央银行以金块为准备而发行钞票在市面上流通,并以官定的固定价格买卖黄金。(实行金融本位制的国家只有美国、英国和法国)•1936年“三国货币协议”第二节布雷顿森林制度一、布雷顿森森制度的建立(一)布雷顿森林体系的主要内容布雷顿森林体系的主要内容包含三个方面:1、建立一个永久性的国际金融机构,即IMF,以促进国际间政策协调;2、实行以黄金——美元为基础的可调整的固定汇率制又称“双挂钩制”;3、取消对经常账户交易的外汇管制,但对国际资金流动进行限制。(二)国际货币基金组织1、基金组织的职能:确立成员国在汇率政策、与经常项目有关的支付以及货币的兑换性方面需要遵守的行为准则,并实施监督;向国际收支发生困难的成员国提供必要的临时性资金融通;为成员国提供进行国际货币合作与协商的场所。2、国际货币基金组织的份额及其作用份额(quota)是指成员国参加者国际货币基金组织时向其认缴的一定数额的款项。对于一个成员国来讲,份额决定了它在IMF的投票权、借款权和特别提款权分配权。3、国际货币基金组织的汇率监督监督原则:宏观经济政策与汇率的关系问题;复汇率的问题;货币兑换与稀缺货币问题。实施汇率监督采用的三种办法:成员国提供有关资料;与成员国磋商;对成员国及全球汇率和外汇管制情况进行评价。4、国际货币基金组织的贷款及其条件性二、运行机制和调节机制•(一)运行机制£P£D0S0£=$2.8D1£=$2.82D2S1Q1Q2上限干预点在英国外汇市场上,采用间接标价法。英格兰银行买入美元,卖出英镑(Q2-Q1)下限干预点£P£D0S0£=$2.8S1£=$2.78S2在英国外汇市场上,采用间接标价法。英格兰银行卖出美元,买入英镑(Q2-Q1)D1下限干预点Q1Q2•布雷顿森林体制下的上限干预点和下限干预点与金本位制的黄金输出点和输入点似乎相似,但有本质不同。黄金输出入点是由输出入黄金的成本自发决定的,是休谟的价格黄金流动机制自发贯彻实行,而干预点则是由国家行政实施的,是根据国家之间人为的协议进行的。所以金本位制下的固定汇率制是自发地维持的,布雷顿森林制度下的固定汇率是在政府干预下维持的。(二)调节机制1、变动官方储备2、变动国内流通手段和利率利率提高—吸引资本流入—弥补逆差投资减少—收入减少—进口减少—外部平衡3、变动本国收入4、变动国内价格5、变动汇率三、布雷顿森林体系的崩溃(一)布雷顿森林体系下内外均衡实现机制的不对称性1、对美国来说,它的外部均衡目标实际上体现为控制美元向国外的输出总量。2、国际收支盈余国与国际收支逆差国在国际收支调节上的不对称性。3、特里芬两难:美国的外部均衡目标体现为保证美元与黄金之间的固定比价和可兑换,这要求美国控制美元向境外输出;而其他国家的外部均衡目标体现为尽可能地积累美元储备,这就要求美元大量向增外输出。显然,这两者之间是完全矛盾的。这种矛盾使美国处于一种两难境地。为了满足世界各国发展经济的需要,美元供应必须不断增长;而美元供应的不断增长,使美元同黄金的兑换性日益难以维持。(二)美元危机1、布雷顿森林体系的瓦解过程,就是美元危机不断爆发-拯救-再爆发直至崩溃的过程。2、美元危机就是在美元的对外价值下降的形势下,世界上出现了用美元向美国兑换黄金,并在国际金融市场上大量抛售美元抢购黄金的浪潮,造成黄金价格上涨和美元汇率下跌。3、悬突额(overhang)流出的美元超过美国黄金储备的余额,它是衡量和预测美元危机的一个很好指标。4、美元的第一次贬值使黄金与美元脱钩(1)1971年美国新经济政策(2)1972年“史密森协议”:黄金的官价从每盎司35美元提高到38美元,美国取消进口附加税,但仍停止美元兑换黄金;对货币的汇率进行调整;各国货币对美元的波动幅度从过去的平价上下限各1%,扩大到2.25%。史密森协议的基本精神仍是维持固定汇率制。5、美元第二次贬值使一些国家货币与美元脱钩。第三节牙买加体系一、现行国际货币体系一一牙买加体系简介在布雷顿森林体系崩溃后,国际金融形势动荡不安,国际间为建立一个新的国际货币体系进行了长期的讨论与协商。在对国际货币体系进行改革、建立新体系的过程中,充满了各种矛盾和斗争,最终各方通过妥协就一些基本问题达成共识,于1976年1月于牙买加首都金斯顿签署了一个协议,称为牙买加协议。同年4月,国际货币基金组织理事会通过了国际货币基金组织协议的第二次修订案,从此国际货币体系进入了一个新的阶段一一牙买加体系。牙买加协议对布雷顿森林体系进行了扬弃。一方面,它继承了布雷顿森林体系下的国际货币基金组织,并且,基金组织的作用还得到了加强;另一方面,它放弃了布雷顿森林体系下的双挂钩制度。牙买加协议的主要内容是:第一,汇率安排多样化。成员国可根据自己的情况选择汇率制度,但必须事先取得基金组织的同意。基金组织有权对成员国的汇率进行监督,以确保有秩序的汇率安排和避免操纵汇率来谋取不公平的竞争利益。第二,黄金非货币化。黄金与货币彻底脱钩,它不再是平价的基础,也不能用它来履行对国际货币基金组织的义务,成员国货币不能与黄金挂钩;基金组织将其持有的黄金总额的1/6(约2500盎司)按市场价格出售,其超过官价的部分成立信托基金,用于对发展中国家的援助,另外还有1/6按官价归还各成员国。第三,扩大特别提款权的作用。未来的国际货币体系应以特别提款权为主要储备资产,成员国可用特别提款权来履行对基金组织的义务和接受基金组织的贷款,各成员国相互之间也可用特别提款权来进行借贷。第四,扩大基金组织的份额,从原有的290多亿特别提款权扩大到390亿特别提款权,增加34.48%。另外,在增加总份额的同时,各成员国的份额比例也有所调整,前联邦德国、日本及某些发展中国家的份额比例有所扩大,美国的份额比例略有减少。第五,增加对发展中国家的资金融通数量和限额,除用出售黄金所得收益建立信托基金(trustfund)外,协议还扩大了信用贷款(又称普通信用贷款,GRA)的限额,由占成员国份额的100增加到145%,出口波动补偿贷款(compensatoryfinancingfacility)的份额从50%扩大到75%。牙买加协议对布雷顿森林体系的改革集中在黄金、汇率、特别提款权这三点上。事实上,牙买加协议在很大程度上(尤其是在黄金和汇率问题上)是对事实的一种法律追认,有许多问题在这一协议中并没有得到反映和解决。并且,在协议签定后,国际货币体系也没有完全按协议勾勒的方向发展。•现行的牙买加体系具有如下特点:第一,黄金非货币化。黄金不再是各国货币平价的基础,也不能用于官方间的国际清算。第二,储备货币多样化。虽然“牙买加协议”中曾规定未来的国际货币体系应以特别提款权为主要储备资产,但事实上,特别提款权在世界各国国际储中的比重不但没有增加,反而有下降的趋势。基金组织在1981年以后再没有分配过新的特别提款权。以前美元一校独秀的局面被以美元为首的多种储备货币所取代。第三,汇率制度多样化。据基金组织统计,截至2019年3月31日,国际币基金组织181个成员国实行了9种汇率安排。这9种汇率安排可以归纳为下三大类:(1)可调整的钉住汇率安排(66种货币),分别钉住美元(21种币)、法国法郎(14种货币)、其他货币(9种货币)、SDR(2种货币)和货篮子(20种货币);(2)有限的浮动汇率安排(16种货币),其中包括随单一货币(美元)的浮动(4种货币)和欧洲货币体系下的联合浮动(12种货币)两种形式:(3)更灵活的浮动汇率安排(种货币),分为管理浮动安排(48种货币)和独立浮动安排(51种货币)两个子类。二、牙买加体系下的内外均衡实现问题•1.牙买加体系下的内部均衡与外部均衡•在牙买加体系下,内部均衡不仅是政府所密切关注的政策目标,而且它的地位受到了前所未有的重视。在价格稳定、充分就业、经济增长这几个国内政策目标中,价格稳定又因为七八十年代各国所遇到的严重通货膨胀而居于突出位置。•牙买加体系下的外部均衡目标的含义也历经了变化,对此,读者可以回忆第七章中的有关内容。总的来说,现在各国都非常重视国际收支平衡的合事结构,并在实现这一目标过程中尽可能地保持汇率的稳定。•牙买加体系是在国际资金流动迅速发展、汇率安排多样化的历史条件下建立起来的,这一历史条件的变化带来了这一体系下内外均衡实现机制的深刻变化。与布雷顿森林体系相比,牙买加体系的内外均衡实现机制具有如下特点:•第一,在政府通过政策搭配实现内外均衡的同时,经济自发调节机制也发挥着重要作用。与布雷顿森林体系下主要通过一国的支出增减政策与支出转换政策的搭配来实现内外均衡不同,牙买加体系下的资金流动与汇率变动可以非常迅速地自发对内外均衡进行调整。以经常账户逆差为例,这一逆差既可能因引起本国货币贬值而通过货币一价格机制而得到自动调整,也可能因吸引国外资金流入而得到融资。•第二,在内外均衡

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

aska8855

aska8855

本文标题:第二部分国际货币制度第一部分国际金本位制度-PPT精选

链接地址:https://www.777doc.com/doc-7378225 .html