您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 4技术经济学_投资项目的评价方法

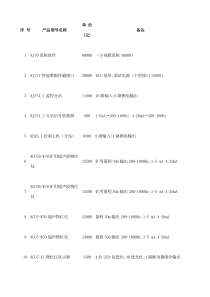

投资项目的评价方法独立方案决策互斥方案决策混合方案决策投资项目的评价方法独立方案一个方案的选择与否与其他方案无关只需要通过绝对经济效果检验NPV0NAV0IRRi0互斥方案:不仅要通过绝对经济效果检验,还要通过相对经济效果检验。(不包括资源类不可再生项目)寿命周期相等NPV0选择NPV最大的NAV0选择NAV最大的△IRRi0选择投资额最大的寿命周期不等寿命周期最小公倍数法年值法合理分析期法投资项目的评价方法互斥方案的比选方法互斥方案作为评价对象的各方案之间存在着互不相容、互相排斥的关系,在几个方案中只能选取其中的一个。互斥方案比选方法净现值法:选择NPV大于零且NPV最大的方案。互斥方案的比选方法例:互斥方案D、E的净现金流如下表所示,基准收益率为10%,试判断应选择哪个方案?年份01~5NCFD-10035NCFE-15050互斥方案的比选方法NPVD=-100+35×(P/A,10%,5)=32.68(万元)NPVE=-150+50×(P/A,10%,5)=39.54(万元)-100+35×(P/A,IRRD,5)=0-150+50×(P/A,IRRE,5)=0IRRD=22%,IRRE=20%NPVDNPVEIRRDIRRE互斥方案的比选方法-60-40-200204060801001200%10%20%30%40%NPVDNPVE互斥方案的比选方法为什么不能以IRR最大为原则选择方案企业的目标是使企业价值最大化,而不是收益率最大化。互斥方案的比选方法增量内部收益率(IRR)增量投资项目的内部收益率。年份01~5NCFD-10035NCFE-15050NCF-5015-50+15(P/A,IRR,5)=0IRR=15.2%互斥方案的比选方法增量内部收益率(IRR)决策原则IRR≥io,增量投资效果好,故选择投资大的项目;IRRio,增量投资效果差,故选择投资小的项目。决策结果与净现值法相同。投资评价方法混合方案现金流相关的项目有资金限额的项目净现值指数排序法互斥方案组合法资本限量决策资本限量(CapitalRationing)企业的资本有限,需要从众多的方案中优选一些方案进行投资,在这种情况下,企业的投资决策都是次优的。资本限量决策方法互斥方案组合法决策原则:在各种可能的方案组合中选择资本总额符合资本限额,并且方案组合的净现值是最大的组合。资本限量决策例:某企业有三个经济可行的独立方案A、B、C。企业用于投资的资金总额为400万元。各方案的初始投资和各年的净收益以及相应的净现值如下表所示。基准折现率为12%,试选择投资方案。年份01~5NPV(12%)方案A-1806554.31方案B-2308058.38方案C-1505548.26资本限量决策互斥组合方案初始投资总额组合方案净现值A18054.31B23058.38C15048.26A+B410112.69A+C330102.57B+C380106.64A+B+C560160.95投资项目的评价案例分析购置某项生产设备的选择不同加工设备的选择设备的租赁或购买的决策设备更新的决策设备的最佳经济寿命投资开发时机的选择投资期决策购置某项生产设备的选择某企业只生产和销售一种产品,单价为36元,产销可保持平衡。该企业目前年生产1500件,其成本如下:直接材料9000元,直接人工13500元,折旧8000元,其他固定成本12000元,该厂拟购置一台专业设备,购置费20000元,可用5年,无残值,用直线折旧法,根据测算该设备投入使用后,可使变动成本减少20%,是否购置这一设备?购置某项生产设备的选择不考虑资金时间价值:专业设备购置以前的税前利润=1500*(36-15)-8000-12000=11500专业设备购置以后的税前利润=1500*(36-12)-8000-4000-12000=12000购置后设备税前利润增加=12000-11500=500应购置新设备。购置某项生产设备的选择考虑资金时间价值和所得税:假设基准折现率为10%,所得税税率为40%购置设备后营业现金流量增加值=税后利润增加+折旧增加=500*(1-40%)+4000=4300NPV=-20000+4300(A/P,10%,5)=-20000+4300*3.791=-3698.7不应购置新设备。不同加工设备的选择某厂生产一种产品,可以用普通设备,专用设备或自动化设备进行加工,该设备可用10年时间,都无残值。不同类型的投资和加工数据如下:设备投资产品的变动加工费普通设备8000012专用设备1500008.5自动化设备2500006.0不同加工设备的选择不考虑资金的时间价值:8000+12X1=15000+8.5X115000+8.5X2=25000+6X28000+12X3=25000+6X3X1=2000X2=4000X3=2833小于2000时用普通设备,大于2000小于4000时用专用设备,大于4000时用自动化设备。不同加工设备的选择成本和费用产量不同加工设备的选择考虑资金的时间价值不考虑所得税:基准折现率为10%普通设备PC=80000+12X(P/A,10%,10)专用设备PC=150000+8.5X(P/A,10%,10)自动化设备PC=250000+6X(P/A,10%,10)X1=3255X2=6510X3=4612小于3255时用普通设备,大于3255小于6510时用专用设备,大于6510时用自动化设备。不同加工设备的选择考虑资金的时间价值和所得税:所得税为40%:△NPV=-70000+(7000*40%+3.5X*60%)(P/A,10%,10)△NPV=-100000+(10000*40%+2.5X*60%)(P/A,10%,10)△NPV=-170000+(17000*40%+6X*60%)(P/A,10%,10)X1=4092X2=8184X3=5797小于4092时用普通设备,大于4092小于8184时用专用设备,大于8184时用自动化设备。设备的租赁或购买的决策某工厂准备添置一台车床,现有两个方案可以选择,一个方案向国外购买,需花费180000元,估计可用10年,每年支付维修和保养费10640元,预计残值20000元,该车床每天的营运成本约为100元,另一个方案是向租赁公司租赁,每天租金为180元,企业应该购买还是租赁?设备的租赁或购买的决策不考虑资金时间价值:购入方案:固定成本=(180000-20000)/10+10640=26640变动成本=100开机天数为X总成本=26640+100X设备的租赁或购买的决策租赁方案:固定成本=0变动成本=180+100=280开机天数为X总成本=280X设备的租赁或购买的决策假设两个方案的总成本相等则26640+100X=280XX=148天若开机天数小于148天租赁设备若开机天数大于148天购入设备设备的租赁或购买的决策考虑资金时间价值不考虑所得税:购买设备:期初投资=180000经营成本=10640+100X租赁设备:总成本费用=100X+180X=280X设备的租赁或购买的决策购买方案与租赁方案相比:投资增加=180000总成本费用节余=280X-(10640+100X)=180X-10640设备的租赁或购买的决策NPV=-180000+(180X-10640)*(P/A,10%,10)+20000(P/F,10%,10)=0180X=(180000-20000*0.3855)/6.144+10640X=222天小于222天是租赁大于222天时购买设备的租赁或购买的决策考虑资金时间价值和所得税:购买方案与租赁方案相比:投资增加=180000总成本费用节余=280X-(26640+100X)=180X-26640总成本费用节余带来的所得税增加=(180X-26640)*40%总成本费用实际节余=(180X-26640)*60%设备的租赁或购买的决策NPV=-180000+[(180X-26640)*60%+16000](P/A,10%,10)+20000(P/F,10%,10)=0180X=(172290/6.144+16)/108X=271天小于271天是租赁大于271天时购买设备更新的决策假定某企业五年前购买一设备60000元,可以用10年,期末无残值。原设备情况下每年的操作费为20000元,现欲更新设备,新设备的价值为50000元,可以使用5年,期末无残值,每年的操作费降低到12000元,旧设备的变现价值为20000元,所得税税率为40%,基准折现率为10%。问该设备是否应更新?设备更新的决策不考虑所得税:新增投资=50000-20000=30000经营成本节余=20000-12000=8000NPV=-30000+8000(P/A,10%,5)=-30000+8000*3.791=3280应更新设备设备更新的决策考虑所得税:假设所得税税率为40%旧设备帐面价值为60000-60000/10*5=30000旧设备变现价值为20000旧设备出售损失10000抵税10000*40%=4000新增投资=50000-20000-4000=26000设备更新的决策经营成本节余=20000-12000=8000新增折旧=50000/5-30000/5=4000新增营业现金流量=8000*60%+4000*40%=6400NPV=-26000+6400(P/A,10%,5)=-26000+6400*3.791=-1737.60不应更新设备设备更新的决策假定某企业五年前购买一设备60000元,可以用10年,期末无残值。原设备情况下每年的经营成本为20000元,销售收入为50000元,现欲更新设备,新设备的价值为50000元,可以使用5年,期末无残值。每年的销售收入增加到65000元,每年的经营成本增加到22000元,旧设备的变现价值为20000元,所得税税率为40%,基准折现率为10%。问该设备是否应更新?设备更新的决策不考虑所得税:新增投资=50000-20000=30000新增销售收入=65000-50000=15000新增经营成本=22000-20000=2000NPV=-30000+(15000-2000)(P/A,10%,5)=-30000+13000*3.791=192830应更新设备设备更新的决策考虑所得税:假设所得税税率为40%旧设备帐面价值为60000-60000/10*5=30000旧设备变现价值为20000旧设备出售损失10000抵税10000*40%=4000新增投资=50000-20000-4000=26000设备更新的决策新增销售收入=65000-50000=15000新增经营成本=22000-20000=2000新增折旧=50000/5-60000/10=4000新增税后利润=(15000-2000-4000)*(1-40%)=5400新增营业现金流量=5400+4000=9400NPV=-26000+9400(P/A,10%,5)=-26000+9400*3.791=9635.40应更新设备设备的最佳经济寿命购置一台设备初始费用60000元,该设备可以使用7年,使用1年后设备的价值降为36000元,以后每年设备递降4000元。设备在其寿命期内的运行费用和修理费用逐年增加,假定设备可随时在市场上转让出去,基准折现率为15%,该设备几年最经济?(单位万元)年份1234567年运行费用1.01.11.21.41.62.23.0和修理费用设备的最佳经济寿命AC1=60000(A/P,15%,1)+(10000-36000)=43000P

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

h91125666

h91125666

本文标题:4技术经济学_投资项目的评价方法

链接地址:https://www.777doc.com/doc-748900 .html