您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 外资企业所得税后续管理项目清单

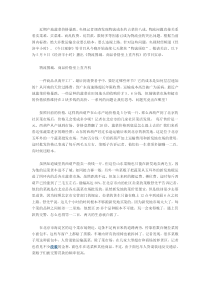

外资企业所得税后续管理项目清单企业名称(章)所属年度:金额单位:元至角分类别项目企业申报额税务机关确认额税务机关审核、备案记录需审核涉税事项需备案事项财产损失坏帐损失产品出口企业减半征收技术开发费加成50%扣除向关联银行及非银行金融机构借款利息支出总机构费用管理列支固定资产不留、少留残值取得已使用固定资产按尚可使用年限折旧信贷租赁行业计提坏帐准备非货币资产投资差额净收益5年内平均分摊接受捐赠的大额非货币资产5年内分摊不组成法人的中外合作企业统一纳税改变折旧方法工资福利标准中外合作企业加速折旧改变存货计价方法审核记录:审核人:审核时间:填表说明一、需要审核的涉税事项(一)财产报损1、企业报送资料时间:报送年度企业所得税申报时。2、企业报送资料内容:(1)财产损失类型、程度、数量、价格、损失理由和扣除期限。(2)有关部门鉴定确认的财产损失证明材料。(3)有关明细帐复印件(加盖公章)。(4)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(二)坏帐报损1、企业报送资料时间:报送季度或年度企业所得税申报表时。2、企业报送资料内容:(1)税前扣除的坏帐损失项目名称或内容、笔数、金额、损失原因。(2)有关部门鉴定确认的财产损失证明材料。(3)有关明细帐复印件(加盖公章)。(4)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税季度申报或年度企业所得税汇算清缴时。(三)产品出口企业减半征收1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)外经贸委出具的产品出口企业批文、证书复印件。(2)出口产品产值说明。(3)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(四)技术开发费加成50%扣除1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)企业技术项目开发计划和开发费预算。(2)开发机构和人员名单。(3)税前列支的企业技术开发费支出情况说明。(4)本年度和上年度技术开发费实际支出明细帐复印件(加盖公章)。(5)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(五)向关联银行及非银行金融机构借款利息支出1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)借入方名称、借款金额、借入日期、还款日期、利率、比较资料依据、年利率总额、支付依据和有关合同复印件。(2)有关明细帐复印件(加盖公章)。(3)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(六)列支总机构管理费用1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)总机构提供的管理费用汇集范围、总额、分摊依据和方法。(2)注册会计师查证报告。(3)有关明细帐复印件(加盖公章)。(4)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(七)固定资产不留或少留残值1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)固定资产少留或不留残值原因说明。(2)固定资产名称、购置日期、投入使用日期、固定资产原值、已提折旧金额,申请残值率。(3)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(八)取得已使用固定资产按尚可使用年限折旧1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)固定资产受让价格、已使用年限、尚可使用年限。(2)有关固定资产明细帐复印件(加盖公章)。(3)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(九)信贷、租赁行业计提坏帐准备1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)有关“放款余额”、“应收帐款”、“应收票据”等应收款项的科目的明细帐复印件(加盖公章)。(2)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(十)非货币资产投资差额净收益5年内平均分摊1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)有关投资项目合同协议。(2)投资的实物、无形资产以及其他货币资产原值、已提折旧、净值、投资评估价格、评估价格与原净值差额、分摊方式。(3)注册会计师评估报告。(4)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(十一)接受捐赠的大额非货币资产5年内分摊1、企业报送资料时间:报送年度企业所得税申报表时。2、企业报送资料内容:(1)有关捐赠合同、协议。(2)接受捐赠财产明细帐(加盖公章)。(3)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(十二)不组成法人的中外合作企业统一纳税1、企业报送时间:首次报送年度企业所得税申报表时。2、企业报送资料内容:(1)中外合作企业公司章程。(2)中外合作双方决定采取统一申报缴纳所得税的有关决议。(3)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。(十三)改变折旧方法1、企业报送资料时间:报送该固定资产投入使用或改变折旧方法后的首个年度企业所得税申报时。2、企业报送资料内容:(1)企业改变折旧方法原因说明。(2)固定资产名称、购置日期、投入使用日期、固定资产原值、已提折旧金额,申请折旧方式。(3)税务机关要求提供的其他资料。3、税务机关审核时间:企业所得税年度汇算清缴时。二、需要备案的涉税事项(一)列支工资、福利费标准企业在向主管税务机关报送年度企业所得税申报表时,应报送其所支付的工资、福利费标准所依据的文件等有关资料备案。以后年度工资、福利费支付标准没有发生变化的,可以不再重复报送。(二)中外合作企业合作年限比规定折旧年限短且合作期满后固定资产归中方所有的加速折旧企业合作年限比税法实施细则第三十五条规定的折旧年限短、且合作期满后归中方所有的,可以按合作期限,或者剩余的合作期限计提折旧。企业应就上述固定资产的购置价格、购置时间、投入使用情况、折旧计提情况等作出说明,报送主管税务机关备案。(三)改变存货计价方法企业需要改变存货计价方法的,应在下一纳税年度开始前,就改变存货计价方法的原因向主管税务机关做出说明。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

chenlei19880930

chenlei19880930

本文标题:外资企业所得税后续管理项目清单

链接地址:https://www.777doc.com/doc-770650 .html