您好,欢迎访问三七文档

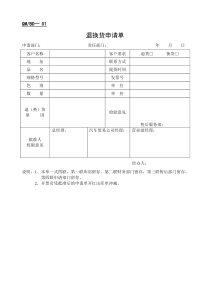

1.假如你是钢管制造厂,有进出口权,那么退税是按出口FOB价*退税率的,然后与企业进项税与销项税留抵对比,哪个小退哪个.2.假如你是钢管贸易公司,那么按照增值税发票货值*退税税率,余12%税转入成本.3.钢管退税都是在出口货物九十天之内将资料报送税务机关出口退税是指对出口商品已征收的国内税部分或全部退还给出口商的一种措施,这也是国际惯例。1994年1月1日开始施行的《中华人民共和国增值税暂行条例》规定,纳税人出口商品的增值税税率为零,对于出口商品,不但在出口环节不征税,而且税务机关还要退还该商品在国内生产、流通环节已负担的税款,使出口商品以不含税的价格进入国际市场根据《增值税暂行条例》规定,企业产品出口后,税务部门应按照出口商品的进项税额为企业办理退税,由于税收减免等原因,商品的进项税额往往不等于实际负担的税额,如果按出口商品的进项税额退税,就会产生少征多退的问题,于是就有了计算出口商品应退税款的比率出口退税率。出口退税率出口退税是一个国家或地区对已报送离境的出口货物,由税务机关将其在出口前的生产和流通的各环节已经缴纳的国内增值税或消费税等间接税税款退还给出口企业的一项税收制度。国务院规定,从1985年4月1日起实行对出口产品退税政策。1994年1月1日起,随着国家税制的改革,我国改革了已有的退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。出口退税是一种国际惯例,是国际产品公平竞争的基础。我国于1985年开始确立了现行的出口退税制度,使出口货物以不含税价格进入国际市场,不仅增强了出口货物的竞争能力,调动了出口企业的积极性,也大大促进了我国外贸经济的发展。因而可以说,出口退税政策的实行对财政收入的影响是积极的。近些年来,特别是在1997年亚洲金融危机之后,国家为缓解当时人民币贬值的压力,刺激外贸企业的积极性,中国政府从1998年开始提高了出口退税的比例,此后几年中,曾分次、分批、分产品地提高了出口退税率,使得平均退税率已达15%以上,其中纺织服装、机电产品和高新技术产品的出口退税率高达17%,实现了出口的零税率。出口退税率是出口货物的实际退税额与计税依据之间的比例。它是出口退税的中心环节,体现国家在一定时期的经济政策,反映出口货物实际征税水平,退税率是根据出口货物的实际整体税负确定的,同时,也是零税率原则和宏观调控原则相结合的产物。从2004年1月1日起,中国对不同出口货物主要有17%、13%、11%、8%、5%等五档退税率。出口企业从小规模纳税人购进货物出口准予退税的,规定出口退税率为5%的货物,按5%的退税率执行,规定出口退税率高于5%的货物一律按6%的退税率执行。出口退税是一个国家或地区对已报送离境的出口货物,由税务机关将其在出口前的生产和流通的各环节已经缴纳的国内增值税或消费税等间接税税款退还给出口企业的一项税收制度。国务院规定,从1985年4月1日起实行对出口产品退税政策。1994年1月1日起,随着国家税制的改革,我国改革了已有的退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。出口退税是一种国际惯例,是国际产品公平竞争的基础。中国于1985年开始确立了现行的出口退税制度,使出口货物以不含税价格进入国际市场,不仅增强了出口货物的竞争能力,调动了出口企业的积极性,也大大促进了中国外贸经济的发展。因而可以说,出口退税政策的实行对财政收入的影响是积极的。特别是在1997年亚洲金融危机之后,国家为缓解当时人民币贬值的压力,刺激外贸企业的积极性,中国政府从1998年开始提高了出口退税的比例,此后几年中,曾分次、分批、分产品地提高了出口退税率,使得平均退税率已达15%以上,其中纺织服装、机电产品和高新技术产品的出口退税率高达17%,实现了出口的零税率。一、将部分纺织品、服装、玩具出口退税率提高到14%。二、将日用及艺术陶瓷出口退税率提高到11%。三、将部分塑料制品出口退税率提高到9%。出口退税率四、将部分家具出口退税率提高到11%、13%。五、将艾滋病药物、基因重组人胰岛素冻干粉、黄胶原、钢化安全玻璃、电容器用钽丝、船用锚链、缝纫机、风扇、数控机床硬质合金刀、部分书籍、笔记本等商品的出口退税率分别提高到9%、11%、13%。六、执行时间以上调整自2008年11月1日起执行。具体执行时间,以“出口货物报关单(出口退税专用)”海关注明的出口日期为准。完!谢谢欣赏!声测管

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zhf200168

zhf200168

本文标题:钢管出口退税

链接地址:https://www.777doc.com/doc-7884187 .html