您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 应税筹划策略增值税筹划(PPT 64页)

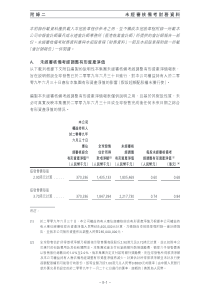

来自《应税筹划策略—增值税筹划》广州晟师财税服务有限公司主讲人:余华均广州注册会计师协会执业会员中国注册会计师企业资深会计师财税资深实战顾问财税资深实战讲师TEL:3758697513600057513EMAIL:canyu168@sina.com来自《应税筹划策略—增值税筹划》广州晟师财税服务有限公司主讲人:谭翠薇注册财务策划师英国财务会计师澳洲国家执业会计师财税资深实战讲师TEL:3758690313825137919EMAIL:canyu168@sina.com来自《应税筹划策略—增值税筹划》广州晟师财税服务有限公司主讲人:李美凤企业资深会计师企业管理培训顾问企业资深实战培训讲师TEL:3758697513189085953EMAIL:canyu168@sina.com来自凭借致力财税服务15年行业经验的[SUNSHINE晟师财税]以及一大批务实开拓的业界精英—中国注册会计师、中国注册税务师、中国注册评估师及国际注册内部审计师、国际财务策划师、企业会计师、税务师以及工商财税顾问组成的[晟师精英俱乐部]为您真诚服务。[SUNSHINE晟师财税]精英俱乐部简介《应税筹划策略—增值税筹划》来自您将可以免费、超值享受我们[晟师精英俱乐部]定制的所有服务。我们将根据您的需求,为您度身定造各种个性化免费服务套餐,超值服务套餐,享受“保姆式”一站服务,选择[SUNSHINE晟师财税]精英,是您享受工商财税一体化服务的体现![SUNSHINE晟师财税]精英俱乐部简介《应税筹划策略—增值税筹划》来自项目计费依据注册资本50万以下50-300万300万-1000万收费标准800-1,000元1,000-2,500元2,500-5,000元营业额0-50万50-100万100-500万收费标准800-1,000元1,500-2,500元2,500-3,000元营业额500-1,000万1,000-3,000万3,000-5,000万收费标准3,000-4,000元4,000-6,000元6,000-8,000元营业额5,000-8,000万8,000-1亿1亿以上收费标准8,000-10,000元10,000-15,000面谈0-50万50-300万300-500万500万以上500-1,000元1,000-2,000元2,000-3,000元超过500万元部分按0.05%0-50万50-300万300-500万500万以上1,000-2,000元2,000-4,000元4,000-5,000元超过500万元部分按0.08%2、验证资本、出具验资报告书按注册资本(现金投资)按注册资本(实物、无形资产投资)[sunshine晟师财税]服务产品单位:人民币计费金额1、年度财务决算审查、企业所得税汇算清缴,出具查帐报告按注册资本(适用年度没有销售收入的企业)按年度销售收入来自项目计费依据3、设置会计制度按工作量4、代理纳税申报按申报纳税次数5、担任常年顾问按工作量6、外汇汇出签证按汇出额外文翻译中文中文翻译外文8、审阅编制项目可行性报告按工作量9、审阅修订合同章程按工作量10、解散、清算审计按工作量11、专项查帐按工作量[sunshine晟师财税]服务产品单位:人民币计费金额1、小型企业:5,000-8,000元;2、中型企业:10,000-20,000元;3、大型企业:20,000-50,000元1、小规模企业:100元;2、一般纳税人:200元;3、出口退税企业:300元1、小型企业:5,000-8,000元;2、中型企业:10,000-20,000元;3、大型企业:20,000-50,000元按汇出额0.2%以上7、翻译每千字200元以上每千字250元以上1、小型项目:8,000-10,000元;2、中型项目:10,000-20,000元;3、大型项目:20,000-50,000元5,000元以上1、小型企业:5,000-8,000元;2、中型企业:8,000-15,000元;3、大型企业:20,000元以上1、小型企业:5,000-8,000元;2、中型企业:8,000-15,000元;3、大型企业:20,000元以上来自序号培训老师专业资格擅长领域(6)以个人或单位为团体,参加人数达5人,可减免1人全部学习费用;参加人数达10人,可减免3人全部学习费用。二、参加本培训方案以自愿为原则,不作任何强制性参与。三、本培训活动实行有偿培训,讲授30课时;收费包括学习资料、场地费用等。建议培训内容日期拟订培训内容四、培训收费1、整体培训收费:900元/期/人[2006年8月—12月];2、单次培训收费:150元/次/人[2006年8月—12月期间任何一次](4)准备成为[sunshine晟师财税]专业单位会员,会费1,000元/年,可享受全年免费常年顾问及培训[06年8月—07年7月];(5)准备成为[sunshine晟师财税]专业个人会员,会费500元/年,可享受全年免费常年顾问及培训[06年8月—07年8月];应税会计及《企业会计准则》培训方案参加培训须知一、本次培训方案是根据财政部2006年2月15日颁布的《企业会计准则》和最新财税政策文件的主要内容编写,具体文件条款内容以文件原文为准;3、团队学习优惠:(1)已经成为[sunshine晟师财税]顾问客户可享受本期免费培训;(2)已经成为[sunshine晟师财税]审计记账客户可享受本期培训优惠50%;(3)已经成为[sunshine晟师财税]准客户可享受本期培训优惠20%;来自项目计费依据12、整理会计帐目、清理乱帐、重新建帐按会计年度13、代理记帐按每月14、工商注册注销按工作量15、国地税注册按工作量16、国地税注销按工作量17、代码证注册/注销/变更按工作量18、社报登记/变更/注销按工作量19、会计电算化验收按工作量20、其他按时间[sunshine晟师财税]服务产品单位:人民币计费金额1、小型企业:2,000-5,000元;2、中型企业:5,000-8,000元;3、大型企业:8,000-15,000元1、一般纳税人:1,200-1,500元;2、小规模纳税人:800-1,000元1、内资公司:2,000元;2、外资公司:5,000元;3、非有限公司:1,000元1、国税注册:200元/次;2、地税注册:150元/次注册会计师每小时300元以上,部门经理、中级技术职称人员每小时200元以上,其他人员每小时100元以上。1、国税注销:3,000元/次;2、地税注销:2,000元/次1、注册:200元;2、变更:100元;3、注销:300元1、注册:300元;2、变更:200元;3、注销:500元1、小型企业:2,000-3,000元;2、中型企业:3,000-5,000元;3、大型企业:5,000-8,000元来自序号培训老师专业资格擅长领域余华均1、中国注册会计师2、企业会计师3、资深企业管理实战讲师1、企业核算规范2、应税会计3、税收核算规范4、会计电算化应用谭翠薇1、注册财务策划师2、英国财务会计师3、澳洲执业国家会计师4、资深财税讲师1、企业理财筹划2、应税筹划3、企业内训指导余华均1、中国注册会计师2、企业会计师3、资深企业管理实战讲师1、企业核算规范2、应税会计3、税收核算规范4、会计电算化应用谭翠薇1、注册财务策划师2、英国财务会计师3、澳洲执业国家会计师4、资深财税讲师1、企业理财筹划2、应税筹划3、企业内训指导余华均1、中国注册会计师2、企业会计师3、资深企业管理实战讲师1、企业核算规范2、应税会计3、税收核算规范4、会计电算化应用谭翠薇1、注册财务策划师2、英国财务会计师3、澳洲执业国家会计师4、资深财税讲师1、企业理财筹划2、应税筹划3、企业内训指导应税会计及《企业会计准则》培训一览表564日期拟订培训内容建议培训内容2006-10-13下午1:30-4:301、《企业所得税汇算清缴政策实施与规范》2、营业税税收优惠政策3、《企业会计准则—职工薪酬》4、《企业会计准则—企业年金基金》5、《企业会计准则—股份支付》6、《企业会计准则—债务重组》72006-10-27下午1:30-4:301、《企业所得税汇算清缴政策实施与规范》2、堤围防护费税收优惠政策3、《企业会计准则—职工薪酬》4、《企业会计准则—企业年金基金》5、《企业会计准则—股份支付》6、《企业会计准则—债务重组》7、《企业会计2006-11-17下午1:30-4:301、《企业所得税汇算清缴政策实施与规范》2、附加税税收优惠政策3、《企业会计准则—收入》4、《企业会计准则—建造合同》5、《企业会计准则—政府补贴》6、《企业会计准则—借款费用》7、《企业来自序号培训老师专业资格擅长领域余华均1、中国注册会计师2、企业会计师3、资深企业管理实战讲师1、企业核算规范2、应税会计3、税收核算规范4、会计电算化应用谭翠薇1、注册财务策划师2、英国财务会计师3、澳洲执业国家会计师4、资深财税讲师1、企业理财筹划2、应税筹划3、企业内训指导余华均1、中国注册会计师2、企业会计师3、资深企业管理实战讲师1、企业核算规范2、应税会计3、税收核算规范4、会计电算化应用谭翠薇1、注册财务策划师2、英国财务会计师3、澳洲执业国家会计师4、资深财税讲师1、企业理财筹划2、应税筹划3、企业内训指导余华均1、中国注册会计师2、企业会计师3、资深企业管理实战讲师1、企业核算规范2、应税会计3、税收核算规范4、会计电算化应用谭翠薇1、注册财务策划师2、英国财务会计师3、澳洲执业国家会计师4、资深财税讲师1、企业理财筹划2、应税筹划3、企业内训指导2006-12-15下午1:30-4:301、《企业所得税汇算清缴政策实施与规范》2、成本费用列支结构对税收的影响3《企业会计准则—石油天然气开采》4、《企业会计准则—会计政策、会计估计变更和差错更正》5、《企业会计准则—资产负债表日后事项》91、《企业所得税汇算清缴政策实施与规范》2、收入成本费用列支结构对全年税收的影响与对策3《企业会计准则—每股收益》4、《企业会计准则—分部报告》5、《企业会计准则—关联方披露》建议培训内容2006-12-22下午1:30-4:30应税会计及《企业会计准则》培训一览表78日期拟订培训内容2006-11-30下午1:30-4:301、《企业所得税汇算清缴政策实施与规范》2、再就业税收优惠政策3、《企业会计准则—企业合并》4、《企业会计准则—租赁》5、《企业会计准则—金融工具确认和计量》来自序号培训老师专业资格擅长领域余华均1、中国注册会计师2、企业会计师3、资深企业管理实战讲师1、企业核算规范2、应税会计3、税收核算规范4、会计电算化应用谭翠薇1、注册财务策划师2、英国财务会计师3、澳洲执业国家会计师4、资深财税讲师1、企业理财筹划2、应税筹划3、企业内训指导余华均1、中国注册会计师2、企业会计师3、资深企业管理实战讲师1、企业核算规范2、应税会计3、税收核算规范4、会计电算化应用谭翠薇1、注册财务策划师2、英国财务会计师3、澳洲执业国家会计师4、资深财税讲师1、企业理财筹划2、应税筹划3、企业内训指导余

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

laomao_9988

laomao_9988

本文标题:应税筹划策略增值税筹划(PPT 64页)

链接地址:https://www.777doc.com/doc-824065 .html