您好,欢迎访问三七文档

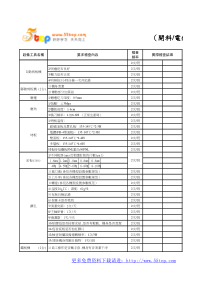

6.财务分析6.1财务假设6.1.1本公司启动资金为20万元,其中由五位主创人员平均自筹资金共12万元,大学生创业贷款8万元6.1.2公司运营需要项目总监,设计师,营销人员等共十名。分类名称费用人员开支总经理1名4000项目总监1名3500设计师2名3000*2人营销人员3人2000*3人秘书兼前台1人2000会计(外聘)800*2人法律顾问(外聘)1000招聘、培训开支2000.006.1.3预计前两年为草创期,第三年进入发展期,此时全年销售收入为45万元,其中设计业务收入25.5万元,代理业务收入19.5万元,其它收入及费用详见财务分析各报表。6.1.4从第四年开始,按投资比率进行全额净收益的利润分配。6.1.5高校毕业生自主创业,对持《就业失业登记证》(注明“自主创业税收政策”或附着《高校毕业生自主创业证》)毕业生从事个体经营(除建筑业、娱乐业以及销售不动产、转让土地使用权、广告业、房屋中介、桑拿、按摩、网吧、氧吧外)的,在3年内按每户每年8000元为限额依次扣减其当年实际应缴纳的营业税、城市维护建设税、教育费附加和个人所得税。Ps:我们是广告和中介耶~6.1.6固定资产主要为电子设备,采用直线折旧法,期限为3年。6.1.7假定每年承接项目为8-9个即可达到预定收入目标。6.1.8除特别指明外,费用及项目的单位均为:元。6.2主要报表说明:以下全部报表均为年末报表。1、投资估算表单位:(元)项目投资额备注固定资产:电子设备折旧三年电脑6台18000数码多功能一体机2000办公桌椅12000折旧五年流动资产预付房租30000六个月长期待摊费用:办公室装修费用15000流动资金13100总投资2000002、资产折旧摊销估算表单位:(元)项目第一年第二年第三年第四年第五年电脑及一体机60002000667办公桌椅24002400240024002400办公室装修费用30003000300030003000合计114007400606754005400注:1、固定资产采用直线折旧法,电子设备折旧期限为3年。2、装修费用摊销期为5年,采用直线法折旧。3、总成本估算表单位:(元)序号项目第一年第二年第三年备注1外包员工工资及福利7430074300743002折旧费11400740060673摊销费300030003000装修费用4营业费用其中:房屋租赁费600006000060000水电费150015001500办公费用1000100010005管理费用通讯费(含宽带年费)160016001600验资费20006其他费用预提200020002000业务招待费、差旅费等总成本费用156800150800149460注:1、公司外包员工支付工资以及福利,创业人员按照投资比例直接参与利润分成。4、销售收入、销售税金及附加估算表单位:(元)序号项目第一年第二年第三年1主营业务收入4800005000005200002主营业务税金及附加:2.1增值税2880030000312002.2城市维护建设税3360035000364002.3教育费附加1872195020285、损益估算表单位:(元)项目第一年第二年第三年备注营业收入320000360000400000税金及附加642726695069628总成本费用156800150800149460利润总额98928142250180912所得税9892.81422518091.2税后利润89035.2128025162820.8可供分配利润35614.085121065128.32盈余公积金8903.5212802.516282.08应付利润35614.085121065128.32未分配利润8903.5212802.516282.08累计未分配利润8903.5221706.0237988.16、现金流量估算表(全部投资)单位:(元)项目第一年第二年第三年一、经营活动产生的现金流量销售产品收到的现金320000360000400000现金流入小计320000360000400000购买原料支付的现金000支付的各项税费642726695069628支付给职工的现金743007430074300支付其他与经营活动有关的现金681006810068100现金流出小计206672209350212028经营活动产生的现金流量净额000购建固定资产、无形资产和其他长期资产支付的现金150001500015000投资所支付的现金000支付的其他与投资活动有关的现金000现金流出小计150001500015000三、筹资活动产生的现金流量吸收投资所产生的现金200000200000200000借款所收到的现金000收到的其他与筹资活动有关的现金000现金流入小计200000200000200000偿还债务所支付的现金35614.085121065128.32分配股利、利润或偿付利息所支付的现金44517.664012.581410.4现金流出小计80131.68115222.5146538.72筹资活动产生的现金流量净额200000200000200000四、现金及现金等价物净增加额0007、资产负债估算表单位:(元)序号项目第一年第二年第三年1资产1.1流动资产总额0001.1.1应收账款0001.1.2现金22003.5243709.5481697.641.2固定资产净值11400740060671.3无形资产净值0001.4长期待摊费用12000900060002负债及所有者权益2.1负债总额44386002.2所有者权益35614.085121065128.322.2.1实收资本1200001200001200002.2.3累计盈余公积金8903.5221706.0237988.12.2.4累计未分配利润8903.5221706.0237988.1计算指标资产负债率0.53735050.28067110.2506816.3经济效益评价指标获利能力分析项目第一年第二年第三年营业收入480000500000520000净利润89035.2128025162820.8销售利润率0.185490.256050.313117投资回收期分析投资回收期是通过项目的现金净流量来回收初始投资所需的时间,一般以年为单位。(单位:元)年份第一年第二年第三年NCFt-20000089035.2128025162820.8累计NCFt-20000089035.2217060.2379881按7%贴现NCFt6232.4648961.7511397.46累计值6232.46415194.21426591.67按静态指标计算,投资200000的回收期为:1.25年此项分析表明,该项目的投资能够在比较短的时间内收回,投资风险很低。投资回报率分析投资回报率按静态指标计算为63.31%。按动态指标计算为53.25%(贴现率为7%)。即:每年的净利润都要除于1.07,之和除于3年除于200000此项分析表明,该项目的平均资产收益是比较丰厚的。6.4审计公司内将建立完善的内部控制制度,加强内部审计,防错纠偏,保证会计资料的真实、合法、完整。同时,公司每年的会计报表将委托注册会计师进行审计。根据对未来几年公司经营状况的预测,结合动静态分析指标,可以得出:如果不出现特殊情况,投资成本1.25年至2.5年即可全部收回,公司第3年可进入全面发展期。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

小库

小库

本文标题:大学生创业财务分析

链接地址:https://www.777doc.com/doc-869194 .html