您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 创业/孵化 > 创业板上市公司股利分配研究

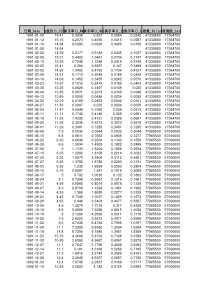

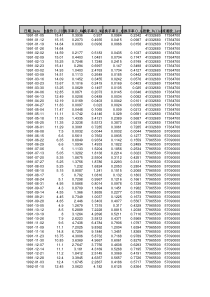

1创业板上市公司股利分配研究王会芳(深圳证券交易所,广东深圳518010)摘要:本文以截止2010年4月30日79家创业板上市公司为对象,以实证分析的方法研究创业板上市公司股利分配。结论显示,创业板上市公司股利分配与第一大股东持股比例之间没有显著关系;公司成长性对现金股利发放水平有抑制作用;公司盈利能力、货币资金充足率及盈余积累水平对公司现金股利分配水平有显著影响。本文的研究表明,创业板公司股利分配行为不支持股利迎合假说及利益输送假说,公司股利分配在一定程度上反映了公司的组织结构特征。关键词:创业板;创业板公司;股利分配DividendPolicy:ExplanationofCorporationsListedonChinext—ConclusionsBasedonEmpiricalEvidenceWangHuifangAbstract:ThispaperstudydividendpolicyofcorporationslistedonChinextEmpirically.TheconclusionisthatCateringTheoryandTunnelingTheorycannotexplainthedividendpolicyofcorporationsListedonChinext.ThebiggestShareholderhasnosignificantimpactoncompanies’dividendpolicy.Thepaperalsofindthatcorporategrowthopportunityisabletoweakencompanies’incentivestodistributecashandorganizationalcharacteristicshavesignificantimpactoncompanies’dividendpolicy.Keywords:Chinext;ListedCompanies;DividendPolicy.作者简介:王会芳,女,博士后,任职于深圳证券交易所创业板公司管理部。中图分类号:F276文献标识码:A上市公司如何将实现的收益在股东和内部留存之间进行合理分配,是目前尚未解决的财务理论问题之一。这一问题在学术界甚至被冠以“股利之迷”的称呼。国外和国内学者通过理论和实证研究两种途径提出了若干种假说,试图对上市公司的股利分配行为加以解释。但各种假说目前并未达成统一认识。截止2010年4月30日,创业板共有79家公司上市,其中58家公司进行了2009年度现金股利分配,分配公司所占比例达73.4%。如此大范围的现金分配在我国A股市场较为少见,引起了市场的极大关注。创业板是我国资本市场的一个新生事物,创业板上市公司首先在现金股利分配方面表现出了与主板(包括中小板)市场炯然不同的特征。这种现象背后究竟隐藏着什么样的逻辑?既有理论是否能够对创业板公司股利分配行为进行解释?对这些问题进行尝试性的回答成为本文研究的出发点。国内外研究文献综述国外对上市公司股利分配的研究始于米勒和莫迪利安尼的股利无关论(MM定理)。米勒和莫迪利安尼指出,在完全的资本市场条件下,股利政策不会影响公司的价值,公司价值的增加与否完全由其投资决策决定。由于这一理论无法解2释为什么现实中仍然有大量上市公司热衷于股利分配,后来的学者进行了一系列的拓展性研究。总体上看,这些研究沿着两条主线进行。一条主线的研究不同程度地放松了MM理论的前提假设,形成了税收假说、信号传递假说及代理假说。这些理论研究着眼于股利政策是否与公司价值有关。另一条主线的研究则从上市公司中存在着控股股东和中小股东的利益冲突前提出发,提出了股利迎合假说、利益输送假说及自由现金流量假说。这些假说要回答的问题主要是上市公司的股利政策是否体现了控股股东的意志甚至沦为控股股东掏空上市公司、侵占中小股东利益的工具(BakerandWurgler,2004a[1]、2004b[2];JLLs,2000[3];Jensen,1986[4];汪铭强,2001[5])。我国资本市场长期以来存在着股价对公司价值反映失真以及上市公司控股股东利用控股地位侵害中小股东利益等问题,因此,国内学者对上市公司股利分配的研究更多地延续了国外股利迎合理论、利益输送假说、自由现金流量假说的研究主线,主要以不同时期主板、中小企业板上市公司为对象进行实证研究,结论基本上都支持股利迎合理论和利益输送假说,认为国内上市公司股利分配只考虑了控股股东的需要,股利分配在某种程度上成为控股股东从上市公司攫取利益、掏空上市公司的手段(原红旗,1998[6];谢军,2006[7];谢军等,2009[8])。而对于自由现金流量假说,研究结论则并不一致(谢军,2006[7];原红旗,1998[6];谢军等,2009[8])。另外,还有一些学者从公司组织结构特征出发,研究上市公司股利分配水平的影响因素(吕长江等,1999[9];谢军,2006[7]),他们的研究结论表示,公司股利政策通常也会反映公司的组织结构特征。本文认为,在一个不完备的资本市场上,上市公司价值受公司外部因素的影响或干扰较大,股利政策对上市公司价值会产生哪种影响存在较大的不确定性。因此,本文赞同国内既有文献的研究角度。同时,本文认同谢军(2006)[7]的研究方法,认为上市公司的股利政策不仅受到控股股东意志的影响,同时也会体现公司自身的组织结构特征。因此,本文拟以谢军(2006)[7]的研究为基本参考,从大股东控制、公司成长性、公司自身结构特征等角度出发,研究股利迎合理论、利益输送假说及自由现金流量假说对创业板上市公司的适用性,进而将本文要研究的问题细化为以下各点并加以回答:创业板上市公司现金股利分配是否存在“掏空”现象?公司分配现金股利是否考虑了公司未来成长的需要?现金股利分配水平是否与公司自身结构性特征相适应?对创业板上市公司现金股利分配的实证研究一、研究设计本文拟从大股东控制、公司成长性、公司自身的结构性特征等三方面研究创业板公司股利分配水平的决定因素。1.研究对象及样本选择。截止2010年4月30日,创业板共有79家公司上市,其中58家公司进行了2009年度现金股利分配。2010年4月30日以后上市的公司中,并没有公司在上市后进行利润分配。因此,本文即以这79家公司作为研究的对象。另外,通常上市公司股利政策主要包括两方面内容,一是是否进行股利分配,一是股利分配的水平。由于79家公司中有58家公司进行了股利分配,未进行股利分配的公司只有21家,未进行股利分配的公司数量较少,因此,本文对股利分配政策的第二方面内容进行研究,即研究股利分配水平的决定问题,研究的样本因此选择58家进行现金股利分配的公司。2.指标的选择及数据来源。股利分配水平以每股股利(税前)来衡量。大3股东控制程度指标选择第一大股东持股比例。公司成长性指标选择公司最近三年营业收入增长率。对于公司的组织结构特征,主要从公司规模、负债率、盈利能力、留存收益的水平、货币资金充足率等方面进行界定。其中,公司规模以总资产来衡量,负债率以资产负债率、流动比率来衡量,盈利能力以净资产收益率、每股收益来衡量,留存收益的水平以每股留存收益和每股未分配利润来衡量,货币资金充足率以货币资金占总资产的比例来衡量。具体见表1。研究所需要的数据主要来源于WIND资讯。表1变量、指标名称及计算公式指标计算公式因变量股利分配水平每股现金股利现金股利/总股本大股东控制程度第一大股东持股比例第一大股东持股数量/总股本公司成长性最近三年营业收入增长率2009年营业收入/2007年营业收入公司组织结构特征:1、公司规模总资产资产总额2、负债率资产负债率负债总额/资产总额流动比率流动资产/流动负债3、盈利能力净资产收益率净利润/净资产每股收益净利润/总股本4、留存收益水平每股留存收益留存收益总额/总股本每股未分配利润未分配利润/总股本自变量5、货币资金充足率货币资金所占比例货币资金/总资产3.变量及模型设计。本文研究创业板上市公司现金股利分配水平的影响因素,因此,以每股现金股利为因变量(表1),以大股东控制程度、公司成长性、组织结构特征等各方面指标作为自变量(表1),设计直线回归模型,分析各因素对现金股利分配水平的影响程度。模型具体为:Dividends=α+β1Sharehold+β2Growth+β3LnScale+β4Debit+β5Profit+β6RetainedEarning+β7Cash其中,公司规模取总资产的自然对数,α为常数项,β1-β7为待估计参数。本文采用SPSS13.0社会科学统计分析软件完成相关的计算工作。二、变量的描述性分析表2变量描述性统计表(元,%)最小值最大值均值标准差标准差系数每股股利.08.65.2648.136940.5171净资产收益率14.6867.4328.645310.8192137.7696资产负债率2.5459.0918.960813.310720.7020营业收入增长率-.783910.33366.3104601.833341.6430总资产的对数18.8121.6120.5105.492950.0240第一大股东持股比例9.0057.1529.627811.141770.3760每股收益.392.78.8904.473680.5320每股留存.323.951.2679.790060.62314每股未分配利润.273.541.1149.698160.6262货币资金比例.08.97.6860.145200.2117流动比率1.4433.307.92036.199150.7827从58家公司2009年度现金股利分配的水平来看(表2),58家公司平均为每股0.26元,与整个A股市场相比,分配比例较高。从分配水平的样本间差异程度来看,每股股利的标准差系数较低,反映58家公司现金股利分配水平的差异性较小,基本上都属于高水平的分配。从各个影响因素指标的均值和标准差系数来看,58家公司净资产收益率平均水平较高但样本间差异较大,每股收益平均水平较高且样本间差异较小,反映分配公司普遍盈利水平较高;资产负债率平均较低且样本间差异较小,流动比率平均水平较高且样本间差异较小,反映分配公司普遍负债水平较低;营业收入增长率平均较高但样本间差异较大,反映分配公司中存在相当一部分高成长公司;第一大股东持股比例均值较低且样本间差异较小,反映分配公司第一大股东控制程度普遍较低;每股留存收益和每股未分配利润均值较高且样本间差异较小,反映分配公司普遍积累了高额的可供分配利润;货币资金比例均值较高且样本间差异较小,反映分配公司上市后拥有了充足的现金流量。可以看出,58家公司高水平的现金股利分配可能与公司盈利能力较强、负债率较低、盈余积累较多以及上市后货币资金充足有关。三、变量间的相关性分析表3Person相关系数每股股利净资产收益率资产负债率收入增长率总资产第一大股东比例每股收益每股留存收益每股未分配利润货币资金比例流动比率每股股利10.40**-0.01-0.150.180.010.54**0.52**0.49**0.41**-0.09净资产收益率10.33*0.210.29*0.110.53**0.27*0.29*0.39**-0.25资产负债率10.080.110.06-0.030.040.05-0.21-0.72**收入增长率10.250.03-0.01-0.10-0.090.17-0.12总资产1-0.030.34*0.260.26*0.31*0.03第一大股东比例1-0.10-0.11-0.10-0.03-0.14每股收益10.83**0.84**0.26*0.06每股留存收益10.99**0.14-0.08每股未分配利润10.14-0.085货币资金比例10.21流动比率1*1%水平显著(2-tailed);**5%水平显著(2-tailed)。从相关系数来看,在5%的显著性水平下,每股股利与净资产收益率、每股收益、每股留存收益、每股未分配利润、货币资金的比例显著正相关,且

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lsh000

lsh000

本文标题:创业板上市公司股利分配研究

链接地址:https://www.777doc.com/doc-879097 .html