您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 总结/报告 > 小贷公司清收工作总结范文(精编4篇)

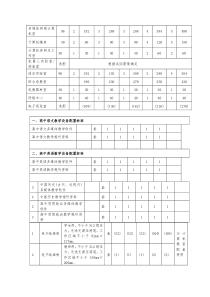

小贷公司清收工作总结范文(精编4篇)【导读引言】网友为您整理收集的“小贷公司清收工作总结范文(精编4篇)”精编多篇优质文档,以供您学习参考,希望对您有所帮助,喜欢就下载吧!小贷公司工作总结11篇:小额贷款公司2014年年度总结小额贷款公司2014年工作总结辞旧迎新,送走了2014年,迎来了2015年。过去的一年,是不平凡的一年,我公司在区金融办指导和引领下,公司全体上下紧紧围绕公司既定的工作目标,同心同德,开拓创新,取得了较好的经营业绩,在短时间内为公司业务稳定、高效、良好地发展奠定了基础。回顾和总结公司2014年的工作,主要有以下几个方面:一、业务发展平稳,经营效益实现稳定。去年全年,经过公司上下一致的努力,业务经营取得了令人相对满意的经营业绩。截止去年年末,公司累计发生信贷业务xx笔,累计发放额xx万元,贷款余额xx万元,利息收入xx万元。资金实现了良性循环,经营效益较为可观。二、建章立制,确保业务有序发展。良好的制度管理是一个公司持续、稳定、长久发展的保障。在去年年初我公司面对规章制度有缺陷、人员结构更新等一些不利局面,始终坚持“两条腿走路”,发展业务的同时不忘各项规章制度的建设。为确保我公司健康发展、业务规范运作,在去年年初又对公司的各项制度进行了完善,我们组织制定了《公司内部审计制度》、《工作责任追究管理办法》、《会计核算报销制度》、《公司绩效考核办法》以及重新明确了《公司发展战略和规划》等规章制度和文件。这些制度办法的修订和完善,为我公司的正常运营、有效管理奠定了理论基础,从而保障了各相工作规范有序进行。三、迎接上级评级考核,全面清查信贷业务。在去年5月份和10月份我公司分别迎接了金融办两轮评级考核,全体员工对于这两次评级都十分重视,积极配合金融办考核工作,汗水不会白流,我们的评级结果是1级,也就是最高级,这份荣誉属于公司,也属于全体员工。经过两轮的评级,客观上对公司的制度化运行有良好的催化作用,主观上增强了员工的积极性。四、以抓培训为基础,全面提高从业人员素质。去年我公司面对人员变动、缺流程、缺经验的客观情况,组织全体人员发挥主观能动性,加大学习培训力度,坚持每周自学与小组交流学习,并于去年11月、12月分别组织公司成员去南京和北京进行学习与交流,将外地先进的贷款经营经验引进回来,拓展公司员工的视野,以尽可能为本公司服务。一是抓好职业道德培训,引导相关人员端正态度,明确定位,找准方向,尽快进入工作状态;二是学习理解公司制定的各项规章制度,并适用到实际工作中;三是抓好业务学习。鉴于新进人员缺乏相关专业知识及从业经验,有的放矢的开展了信贷知识、财务知识、法律知识的业务培训,促使从业人员在业务操作方面尽快适应工作需要。五、努力开拓市场,合理运用贷管家系统,规范完善放贷手续。去年,公司从领导到员工齐心协力,利用一切可能的关系和方式主动营销,选择了一批较为理想和相对稳定的客户,为我公司的后续和长远发展打下了良好基础。去年6月,我公司正式启用了金融办贷管家系统,并积极配合金融办的各项要求,合理运用贷管家系统对放贷手续进行了正规化操作。六、强化风险防范,实现经营资金的良性循环。本着宁缺毋滥的原则做好市场客户的选择,这也是保证贷款资金安全的首要条件,对每一笔贷款均落实好有效担保,为贷款的安全提供第二还款来源保障。同时,我们要求业务人员在办理业务过程中严格按规定程序处理,确保所有手续合法、齐全、有效。我们还和法院进行积极沟通,链接了国家最高法院网站,对于放贷客户进行网上诚信调查。基于以上办法的严格执行和落实,去年办理的所有业务均未产生不良,也没有发生拖欠利息的现象,保证了经营资金良好循环。回顾去年,公司的各项工作取得的成绩有目共睹:业务经营方面,市场得到拓展,效益实现稳定;内部管理和制度建设逐步走向规范,在经营风险控制上得以明显提高;客户服务越来越细致周到,在做到风险控制和双赢的基础上,为客户提供了快捷、方便、细致周到的服务。经过去年公司对于贷款的一系列完善举措,各项工作不断向好,但存在诸多问题亦不可忽视,主要表现在:从业人员业务总体素质有待进一步提高;贷后管理相对滞后,风险预警防范有待加强等。二0一五年主要工作思路一、继续抓好培训工作,全面提高员工技能水平。经过去年开展的培训学习,公司从业人员业务素质有了很大提高,基本适应了业务经营的需要,但距要求还有一定的差距。主要表现在对实际问题的把握和处理上认识不够,层次不深,处理方式不得当,容易产生纰漏等,这就要求我们必须进一步加大培训力度,并保证学习培训工作的连续性。一是进行业务理论与实践操作结合的学习活动,提高业务人员独立办理业务的操作水平;二是加强职工的职业道德教育,帮助其树立爱岗敬业的人生价值观,有一个端正的工作态度和积极向上的精神风貌。二、努力开拓市场,积极调整资产结构。为了资金占用和保障经营效益,前期在市场客户的开拓受到诸多客观因素的限制,使我们的客户群相对集中,散小客户占比很低。按照对小额贷款公司客户结构的要求,我们的贷款客户结构还不够合理,这需要进一步开拓市场,尽可能地将公司的客户结构达到一定要求。三、加强风险管理,完善贷前、贷中、贷后制度。有效的风险管理是业务安全运营和效益实现的保障,要进一步建立和完善贷前、贷中、贷后管理制度,确保贷款“放得出,收得回”,保证效益。2014年已经过去,机遇与挑战并存、风险与收益同在的2015年已经向我们走来。新的一年,万象更新,我们公司的每位员工将以更加饱满的热情和昂扬的斗志,为实现公司2015年度目标任务而努力奋斗。二〇一五年一月2篇:小贷公司年终总结2011年终总结2011年10月25日我正式进入小贷公司学习工作,由于进入时间尚短,那便总结一下2个月来的一些心得体会,为以后更好的工作打下一个坚固的基础。初入公司,一切为零,首先便是要适应这里的工作环境,同事之间的交往和附近地理位置的了解,最主要的是对公司行业状态的一个认知。这里的工作环境已经相当不错,并不需要吹毛求疵,毕竟来这里都不是来享受的。同事之间都给予了我最大的帮助,在此,非常感谢张总以及各位同事关心和教导,在你们身上我学到了很多知识。对于仪征以及周边的地形建筑重要街道通过业余时间也有了一定的掌握,尤其是公司需要经常接触的地方,各个银行,房管局,土地局,客户企业等等。针对于公司行业的现状和本身发展的情况,我也有了一定的了解,所谓知己知彼百战不殆,希望今后的工作当中学有所用。经过一段时间的适应之后,便是初步的接触一些工作,都是力所能及的事情,并没有对我进行苛酷的要求和让我做一些超出能力之外的事,循循善诱,教之有道,再一次感谢各位的悉心培养和锻炼,我定将以饱满的热情投入工作当中。跟随武川,盛夏出门办事,每次都有新的感悟和发现,作为新人,多看多问多做,才能尽快的融入到集体当中,尽快的发挥自己的能力。通过2个多月的学习工作,有一些心得体会,下面总结如下。信贷公司的最重要的一个目标便是信贷资金实现良性循环,创造可观的效益。想要做到这一点是每个信贷公司不停努力的方向。个人认为,要实现公司资金的良性循环:1:必须建立良好的制度管理,确保业务有序发展。建章立制,是公司持续,稳定,长久发展的保障。咱们公司面对成立时间短,人员构成新,磨合程度低等不利局面,坚持业务管理双管齐下,发展业务的同时不忘各项规章制度的建设,确保小额贷款公司健康发展、稳步前行,公司制定的一系列规章制度法则是公司能够正常有序运营的基石。2:提高从业人员的素质,狠抓培训。公司刚刚成立一周年,老员工直接有了一定的契合度,而面对将来越来越壮大的队伍,对于新员工的培训工作,愈加的刻不容缓,组织全体人员发挥主动性,加大学习培训力度,以最短的时间里适应工作需要,这也是我作为新人应该努力的方向,具体①抓好职业道德培训,引导大家端正态度,明确方向,找准定位;②学习理解公司各项规章制度,并实用到实际工作当中去;③加强业务学习,有的放矢,对于缺乏相关专业知识和从业经验的同事开展信贷知识、财务知识、法律知识的业务培训,促使新人在业务操作尽快适应工作需要。3:努力开拓市场,用足用好信贷资金。好钢用在刀刃上,公司这一年的业绩有目共睹,这跟张庆总经理的努力是分不开的,利用一切关系和方式主动营销,选择了一批批较为理想和相对稳定的客户群,为小额贷款公司的后续发展打下良好基础。在接下来的日子里,全体工作人员必将更加努力的去开拓市场和进行稳定。4:强化风险防范意识,实现经营资金的良性循环。保障贷款资金安全是首要条件,对每一笔贷款均落实好有效的担保,为贷款的安全提供第二还款来源。同时,要求所有同事,在业务办理过程中严格按照程序来,确保所有手续合法、齐全、有效。基于以上办法严格执行和落实,可以尽可能最大限度的保障自身资金安全。以上是我对于公司一些小小的心得体会,公司取得的成绩有目共睹,但是不可忽视的是,信贷行业的风险永远存在而且严峻,这是我们万万不可忽视的问题,风险预警机制的建立迫在眉睫,我们应该不断的强化自我,不断的完善制度,增强抗风险的砝码,才能在仪征乃至扬州区域同行业中立于不败之地。新的一年到来,我们将以最饱满的热血和昂扬的斗志来迎接新一轮的挑战,让公司更上一个台阶,为2012年目标奋力前行,fighting!2012/1/13篇:小额贷款公司工作总结[1]东营市东营区城发小额贷款股份有限公司二〇〇九年度工作总结自2009年6月开业以来,东营市东营区城发小额贷款股份有限公司在市金融办和区经贸委的指导和大力协助下,在公司领导的正确领导下,在公司各位股东的鼎力支持下,全体员工紧紧围绕公司既定的工作目标,同心同德,开拓创新,取得了令人较为满意的经营业绩,在短时间内为公司业务稳定、高效、良好地发展奠定了基础。回顾和总结2009年的工作,主要有以下几个方面:一、业务发展平稳,经营效益实现稳定。半年来,经过公司上下一致努力,业务经营取得了令人相对满意的经营业绩。全年累计发生业务67笔,累计发放贷款20410万元,累计实现业务收入852万元,其中:贷款利息收入776万元,其它收入76万元。上缴各项税费230万元,各项成本费用支出74万元,年末实现净利润550万元。截至年末贷款余额13460万元,到期贷款和利息收回率均为100%,信贷资金实现了良性循环,经营效益较为可观。二、建章立制,确保业务有序发展。良好的制度管理是一个公司持续、稳定、长久发展的保障。我公司面对成立时间短、人员结构新、业务处理水平相对较低的不利局面,始终坚持“两条腿走路”,发展业务的同时不忘各项规章制度的建设。为确保小额贷款公司健康发展、业务规范运作,在公司成立初期,我们就组织制定了《贷款管理办法》、《财务管理办法》、《安全管理规定》、《印章使用管理规定》及《贷款审查委员会工作细则》等规章制度。这些制度办法的实施,为小额贷款公司的正常运营、有效管理奠定了基础,从而保障了各项工作规范有序进行。三、以抓培训为基础,全面提高从业人员素质。公司成立后,我们面对新公司、新人员,缺流程、缺经验的客观情况,组织全体人员发挥主观能动性,加大学习培训力度,以尽可能短的时间适应工作需要。一是抓好职业道德培训,引导相关人员端正态度,明确定位,找准方向,尽快进入工作状态;二是学习理解公司制定的各项规章制度,并适用到实际工作中;三是抓好业务学习。鉴于新进人员缺乏相关专业知识及从业经验,有的放矢的开展了信贷知识、财务知识、法律知识的业务培训,促使从业人员在业务操作方面尽快适应工作需要。四、努力开拓市场,用足用好经营资金。半年来,公司从领导到员工齐心协力,利用一切可能的关系和方式主动营销,选择了一批较为理想和相对稳定的客户,为小额贷款公司的后续和长远发展打下了良好基础。在做好存量资金计划安排的同时,对即将到期的贷款也按月度实施调度,进行计划安排,保证此部分资金占用上的衔接,尽可能降低资金闲置。同时为扩大经营资产规模,争取经营效益的最大化,由市商业银行借款三千万元,保证了经营的连续性。五、强化风险防范,实现经营资金的良性循环。本着宁缺毋滥的原则做好市场客户的选择,这也是保证贷款资金安全的首要条件,对每一笔贷款均落实好有效

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wuliqiang

wuliqiang

本文标题:小贷公司清收工作总结范文(精编4篇)

链接地址:https://www.777doc.com/doc-9382552 .html