您好,欢迎访问三七文档

当前位置:首页 > 建筑/环境 > 房地产 > 房地产投资项目敏感性分析

1、房地产投资项目敏感性分析(一)房地产投资项目评价中的敏感性分析是分析投资项目经济效果的主要指标(如内部收益率、净现值、投资回收期)对主要变动因素变化而发生变动的敏感程度。如果某变动因素变化幅度很小,但对项目经济指标的影响很大,我们认为项目对该变量很敏感。在实际工作中,对经济效果指标的敏感性影响大的因素,要严格加以控制和掌握。一、敏感性分析步骤敏感性分析一般按以下步骤进行:1、确定影响因素影响项目经济效果的因素很多,我们必须抓住主要因素,对于房地产开发项目而言,主要敏感性因素有投资额、建设期、建筑面积、租金、销售价格等。2、确定分析指标作为敏感性分析的经济指标一般要和我们项目经济分析指标一致,常用的有利润、利润率、净现值、内部收益率、投资回收期等。3、计算各影响因素在可能的变动范围内发生不同幅度变动所导致的项目经济效果指标的变动效果,建立一一对应的关系,并用图、表的形式表示出来1、确定敏感因素,对方案的风险作出判断敏感性分析既可用于静态分析,也可用于动态分析。例:某公司准备开发一住宅,预计开发面积1万平方米,开发固定成本120万元,每平方米变动成本600元,预计售价1000元/㎡,销售。

2、税率5%,计算该项目的预期利润并进行敏感性分析。解:按盈亏平衡分析公式:P·X=C(F)+U·X+E(x)该开发项目的预期利润:E(x)=P·X·(1-5%)-U·X-C(F)=1000×1×95%-1×600-120=230万元按题意,要对预期利润进行敏感性分析,此时分析指标是预期利润。在盈亏平衡分析中,计算预期利润是假定其他参数都是确定的,但是实际上由于市场的变化,模型中的每个参数都会发生变化,使原来计算的预期利润、盈亏平衡点失去可靠性,作为投资者希望事先知道哪个参数对预期利润影响大、哪个参数影响小,通过对敏感因素的控制,从而使投资过程经常处于最有利的状态下。对盈亏平衡分析中的利润指标进行敏感性分析,主要研究与分析有关参数发生多大变化会使盈利转为亏损、各参数变化时对利润变化的影响程度、各参数变动时如何调整销售量以保证原有目标利润的实现等。1、有关参数发生多大变化可使盈利转为亏损单价、单方变动成本、销售面积、固定成本等各因素的变化都会影响预期利润的高低,并且当变化达到一定程度,就会使项目利润消失,进入盈亏临界状态,使企业经营状况发生质变。通过敏感性分析,可以提供能引起预期目标利润发生。

3、质变时的各个参数变化的界限。①单价的最小值当开发利润为0时,利用盈亏平衡公式可得P×1×(1-5%)-600×1-120=0P=757.89元/㎡当售价降至757.89元,即单价降低24.2%,项目由盈利转为盈亏平衡,如果进一步降低,则出现亏损。②单方变动成本的最大值单方变动成本上升会使项目利润下降并逐渐趋近于0,此时的单方变动成本是该项目能忍受的最大值。1000×1×(1-5%)-U×1-120=0U=830元/㎡单方变动成本上升到830元,即单方变动成本上升38.3%时,该项目利润降至0。③固定成本最大值固定成本上升也会使项目利润下降,并逐步趋于01000×1×(1-5%)-600×1-C(F)=0C(F)=350万元,固定成本增至350万元,即固定成本增加191.7%时,该项目利润降为0。④销售建筑面积的最小值销售面积的最小值,即盈亏临界点的销售量为销售量=C(F)/[P(1-5%)-U]=1200000/[1000×(1-5%)-600]=3429㎡说明如果销售计划只完成34.3%(3429/10000),则该项目的预期利润降为0。2、各参数变化对利润变动的影响程度各参数变化都。

4、会引起利润的变动,但其影响程度各不相同,有的参数发生微小变化,就会使利润发生很大的变化,说明利润对这些参数的变化十分敏感,我们称其为敏感因素,与此相反,有些参数发生变化后,利润的变动并不大,反应较迟钝,称其为不敏感性因素。反映敏感程度的指标是敏感系数,计算公式为敏感系数=目标值变动百分比/参量值变动百分比①单价的敏感程度设单价增长20%,则P=1000×(1+20%)=1200元按1200元计算,利润=1200×(1-5%)×1-600×1-120=420万元利润原为230万元,其变动百分比=(420-230)/230=82.6%单价的敏感系数=82.6/20=4.13结果说明:单价对项目利润的影响很大,从百分率来看,利润是以4.13倍的速率随单价变动。因此,提高单价是提高项目盈利最有效的手段,价格下跌也将是实现利润的最大威胁,因为单价每降低1%,项目将失去4.13%的利润。所以投资者必须格外对单价予以关注,不到万不得以,不能轻言降价销售。②单方变动成本的敏感程度设单方变动成本增长20%,则U=600×(1+20%)=720元按720元单方变动成本计算利润=1000×1×(1+5%)-。

5、720×1-120=110万元利润原为230万元,其变动百分比=(110-230)/230=-52.2%单方变动成本的敏感系数=-52.2/20=-2.61计算结果表明,单方变动成本对利润的影响程度要比单价小,单方变动成本每上升1%,利润将减少2.61%。虽然单方变动成本对利润的影响程度较单价小,但敏感系数的绝对值大于1,说明单方变动成本的变化造成利润更大的变化,仍属于敏感因素。③固定成本的敏感程度设固定成本增长20%,则F(X)=120×(1+20%)=144元按此固定成本计算利润=1000×1×(1+5%)-600×1-144=206万元利润原为230万元,其变动百分比=(206-230)/230=-10.43%固定成本的敏感系数=-10.43/20=-0.52计算结果表明,固定成本对利润的影响程度很小,固定成本每增加1%,利润将减少0.52%,敏感系数的绝对值小于1,属于不敏感因素。④销售量的敏感程度设销售量增长20%,则X=10000×(1+20%)=12000㎡按12000㎡计算利润=1000×12000×(1+5%)-600×12000-1200000=300万元利润原为2。

6、30万元,其变动百分比=(300-230)/230=30.43%销售量的敏感系数=30.43/20=1.52通过上述计算,表明影响开发公司预期利润的诸多因素中,最敏感的是单价,其次是单方变动成本,第三是销售量,最后是固定成本。其中敏感系数为正值,表明它与利润同向增减;敏感系数为负值,表明它与利润反向增减。敏感系数提供了各因素变动百分比和利润变动百分比之间的比例,但不能直接显示变化后利润的值,为了弥补不足,可编制敏感分析表,列出各因素变动百分比及相应的利润值。单因素变动敏感分析表利润变动百分比因素-20%-10%0+10%+20%单价40135230325420单方变动成本350290230170110固定成本254242230218206销售量160195230265300一般各因素变动百分比通常以±20%为范围,便可以满足实际需要,上表以10%为间隔,也可按需要改为5%为间隔。列表法的缺点是不能连续表示变量之间的关系,为此又可以用敏感分析图来表示。图中横轴代表单方变动成本、固定成本、销售量、单价等各因素变动百分比,纵轴代表利润。以单方变动成本为例,根据原来的目标利润点(0、230)和。

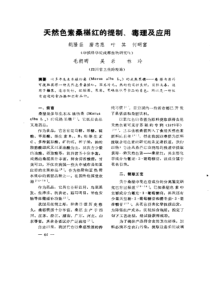

7、单方变动成本变化后的点(+20%、110),画出单方变动成本线,这条直线反映单方变动成本不同变化水平时所对应的利润值和利润变动百分比。其它影响因素的直线画法与此类似。这些直线与利润线的夹角越小,对利润的影响越大,说明对利润的敏感程度越高。房地产投资项目敏感性分析(二)下面以净现值和内部收益率指标为例,说明动态评价指标的敏感性分析:例:某开发公司计划投资1亿元开发写字楼,建设期5年,项目寿命周期30年,项目投资收益率不低于10%,正常情况下该项目的投资及收入、支出情况:表1投资方案收入、支出正常情况(单位:万元)年份项目投资额营业收入营业成本净现金流量10%贴现系数净现值①②③④⑤=③-②-④⑥⑦=⑤×⑥11000-10000.9091-909.1022000-20000.8246-1652.803300080080-22800.7513-1712.964200090080-11800.6830-805.9452000100090-10900.6209-676.7861000859150.5645516.527120010011000.5132564.528~301500▼105▼139。

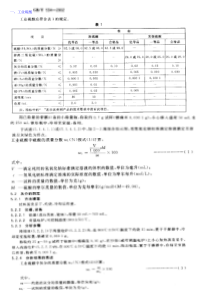

8、5▼4.55826358.69合计1000039400285026550-1682.15注:①表示每年的数值②贴现系数=1/(1+10%)n③4.5582的由来将递延年金视为第8年末的普通年金,求出递延年期末(第七年末)的现值,公式为P=A×[(1+i)n-1]/i(1+i)nP7=1395×[(1+10%)23-1]/10%(1+10%)23=1395×8.883再将此值调整到期初P0=P7×1/(1+10%)n=1395×8.883×1/(1+10%)7=1395×4.5582试对该项目的内部收益率、净现值进行敏感性分析?解:1、计算正常情况下项目的净现值和内部收益率根据表1计算可知:净现值(NPV)=1682.15万元运用线性插值法确定内部收益率(IRR)已知公式IRR=i1+NPV1/(NPV1-NPV2)×(i2-i1)当i=12%时:NPV=344.7万元当i=13%时:NPV=-152.76万元所以:IRR=12%+344.7/[344.7-(-152.76)]×(13%-12%)=12.69%2、项目投资额增加的敏感性分析假设该项目投资额增加10%,即增加1000万元,。

9、由于该项目的建设期为五年,这1000万元增加到不同的年份对净现值和内部收益率将有不同的影响。假设第一年增加1000万元,计算过程:表2:增加投资敏感性分析(单位:万元)年份项目投资额营业收入营业成本净现金流量10%贴现系数净现值①②③④⑤=③-②-④⑥⑦=⑤×⑥12000-20000.9091-1818.2022000-20000.8246-1652.803300080080-22800.7513-1712.964200090080-11800.6830-805.9452000100090-10900.6209-676.7861000859150.5645516.527120010011000.5132564.528~301500▼105▼1395▼4.55826358.69合计1100039400285025550-773.05根据表2,净现值(NPV)=773.05万元,运用线性插值法计算内部收益率(IRR)已知公式IRR=i1+NPV1/(NPV1-NPV2)×(i2-i1)当i=10%时:NPV=773.05万元当i=11%时:NPV=-548.54万元所以:IRR=10%+7。

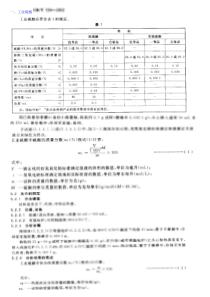

10、73.05/[773.05-(-548.54)]×(11%-10%)=10.58%房地产投资项目敏感性分析(三)3、项目建设周期延长一年的敏感性分析项目建设周期延长一年,总投资的分布将发生变化,六年建设期的投资分布:表3:项目建设周期延长一年敏感性分析(单位:万元)年份项目投资额营业收入营业成本净现金流量10%贴现系数净现值①②③④⑤=③-②-④⑥⑦=⑤×⑥13000-30000.9091-2727.3022000-20000.8246-1652.803300080080-22800.7513-1712.964100090080-1800.6830-122.9455001000904100.6209254.5765001000854150.5645234.277120010011000.5132564.528~301500▼105▼1395▼4.55826358.69合计1100039400285026550-1196.05根据表3,净现值(NPV)=1196.05万元,运用线性插值法计算内部收益率(IRR)已知公式IRR=i1+NPV1/(NPV1-NPV2)×(i2-i1)当i=10。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

koutian2000

koutian2000

本文标题:房地产投资项目敏感性分析

链接地址:https://www.777doc.com/doc-97799 .html