您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 薪酬管理 > 薪酬实战特训营王小刚

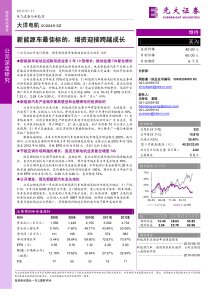

维持买入当前价格42.93元目标价格60.00元目标期限6个月分析师:周励谦(执业证书编号:S0930209050199)021-22169175zhouliqian@ebscn.com联系人:王海生袁瑶021-22169165haisheng.wang@ebscn.com021-22169112yuanyao@ebscn.com市场数据总股本(百万股)252总市值(百万元)10,818流通比例(%)25.40%12个月最高/最低(元)45.20/23.00近3月日均成交量(百万股)2.02主要股东鲁楚平股价表现(12个月)-20%3%25%48%70%06-0908-0911-0903-10大洋电机沪深300%一个月三个月十二个月相对收益13.4038.6355.82绝对收益3.5625.7860.98相关报告:新能源车拉动全年业绩高增长··················································2010-04-15新能源汽车、高效智能电机起步,公司业绩进入高增长阶段··················································2010-03-30股票研究报告公司深度研究光大证券股份有限公司及其关联机构在法律许可的情况下可能与本报告所分析的企业存在业务关系,并且继续寻求发展这些关系。因此,投资者应当考虑到本公司可能存在影响本报告客观性的利益冲突,不应视本报告为投资决策的唯一因素。敬请参阅昀后一页之重要声明。2010-05-31电气设备与新能源大洋电机002249.SZ新能源车昀佳标的,增资迎接跨越成长◇公司拟公开发行股票,增资新能源车电驱动系统及大功率IGBT◆新能源车驱动及控制系统业务3年10倍增长,推动业绩70%复合增长公司是国内新能源汽车驱动及控制系统系统龙头,也是新能源汽车产业链上具有最高业绩弹性的投资标的,是新能源汽车市场爆发的最大受益者;传统节能电机业务享受国家空调节能政策推动,中短期业绩向好。公司业绩未来3年将呈70%的复合增长:1)新能源汽车驱动及控制系统业务净利润贡献至2012年增长4倍,占比超过50%;2)空调电机产品升级,直流无刷电机迅速替代传统产品,价格毛利率大幅提升;3)受益空调电机市场整合,及国外空调厂加大中国电机采购比例,电机出口复合增速40%。公司10~12年EPS分别为:1.32元、2.28元和3.90元,目前价值低估,给予“买入”评级。◆新能源汽车产业链中昀具壁垒和业绩弹性的投资标的公司作为国内行业先行者,新能源汽车业务今年有望拿到福田、大连客车、五洲龙等厂订单,实现收入1.5亿元,净利润0.3亿元。预计今年净利润贡献超过10%。驱动系统是新能源车产业链关键环节之一,公司有能力保持其市场份额:1)竞争格局集中。目前全国能够生产新能源汽车动力及控制系统的专业厂5家左右。其中,大洋技术较成熟,用户群最广;2)进入壁垒高。新产品需要10万公里以上测试周期;3)用户忠诚度高。既定车型难于更换驱动系统,所以整车厂一般与电驱动系统厂长期合作。根据各地规划,未来3年新能源汽车电驱动系统市场复合增速超过200%。我们预计,公司相关业务将同样实现3年10倍的爆发式增长,业绩占比由2010年的12%增至2012年的50%。贡献EPS分别为0.16元、0.51元和1.44元。◆节能空调市场跨越式增长,直流无刷电机业务复合增速74%国家强制推行空调节能新标准,高效定频、直流变频空调市场将出现跨越式增长。直流无刷电机为二者共同的核心部件。预计该市场未来3年复合增速70%。公司空调用直流无刷电机技术及先发优势显著,今年起将以其全面替代09年业绩贡献40%的低效电机,其价格和毛利率将同时提升100%。预计未来3年该产品贡献EPS分别为0.15元、0.28元和0.46元,复合增速74%。◆公开增发,强化新能源汽车龙头地位公司拟增发将进一步巩固公司新能源汽车电驱动系统的市场龙头地位:1)产能扩张:3年内由5000套增至3万套;2)横向延伸:进入混合动力客车、轿车领域,并开发开关磁阻电机、交流电机以及电力电子总成;3)纵向延伸:IGBT占电机控制系统成本的50%,公司进入大功率IGBT封装领域,短期内大幅提升成本优势,质量及成本稳定后大举推广,将称雄国内快速扩张的电力电子器件高端市场。业绩预测和估值指标指标200820092010E2011E2012E营业收入(百万元)1,5691,4492,1553,0924,734营业收入增长率0.16%-7.60%48.71%43.48%53.08%净利润(百万元)141196333574982净利润增长率-3.44%38.84%69.60%72.63%70.97%EPS(元)0.560.781.322.283.90ROE(归属母公司)(摊薄)12.18%15.62%20.94%27.27%32.84%P/E775533191122010-05-31大洋电机投资要件关键假设1)国家于今年出台新能源汽车补贴2)各城市按照既定规划推广新能源汽车3)国家未来继续上调空调能效标准我们为什么与市场普遍观点不同1)市场普遍认为国内新能源汽车很难真正起步。我们认为近期国家通过政府采购、公共交通等应用可迅速拉动新能源车市场,2012年后将有条件全面打开私人购车市场。2)市场普遍认为在新能源汽车技术上,国内企业不具备与国际厂商竞争的实力。但我们认为国内企业,在技术、价格、服务等方面均具备与国际厂商竞争的实力,考虑政策倾斜,市场份额将超过后者。3)市场普遍认为新能源汽车驱动系统进入门槛低。我们论证了该系统是新能源汽车产业链中壁垒最高的环节之一。专业化趋势、产品测试周期和品牌忠诚度构成行业壁垒,先发龙头企业受益。4)市场普遍认为2009年7月国家开始补贴高效空调,市场或已反映该政策变化。我们发现,直流无刷电机的普及率不到20%,而根据强制性节能标准将提升至100%,升级替代仍有巨大的市场空间。5)市场普遍认为大洋电机在新能源汽车电驱动方面技术难达到国内一线水平。我们了解到,公司新能源汽车永磁直流电机水平已经得到北汽福田等国内企业认可,电机功率位居国内前三。公开发行后,产品线拓展至混合动力、交流电机、开关磁阻电机,产品线完整。大功率IGBT投产后,电机成本优势全国领先。估值和目标价格预计10、11年EPS分别为1.32元和2.28元,合理价格60元。目前价值低估,建议买入。股价上涨的催化因素国家新能源汽车刺激政策及相关规划出台投资风险1)政策支持的力度和时间风险;2)原材料异常波动造成的毛利率变动3)增发项目不能获得相关部门批准32010-05-31大洋电机正文目录1节能冠军转型新能源汽车龙头......................................................51.1微电机龙头进军新能源汽车驱动控制领域....................................................................................................51.2公开增发,强化新能源汽车龙头地位............................................................................................................52大洋电机是新能源汽车产业链上唯一具有业绩弹性的标的..............................62.1新能源汽车行业:10-12年复合增速340%...................................................................................................62.2纯电动车有望领跑市场....................................................................................................................................72.3新能源汽车动力及控制系统:未来3年复合增速200%..............................................................................92.4大洋作为行业领先者先发优势明显,市场占有率有望达12%..................................................................102.5新能源汽车业务3年10倍,拉动公司业绩70%复合增长........................................................................113进入IGBT封装,进一步巩固新能源汽车龙头地位....................................123.1IGBT——节能产品心脏................................................................................................................................123.2大洋有望成为昀具竞争力的新能源汽车龙头..............................................................................................123.3依托传统产品,大洋IGBT突破在即...........................................................................................................133.4IGBT进口替代空间巨大,大洋未来成长空间无可限量............................................................................134大洋是空调电机产品升级的昀大受益者.............................................154.1直流无刷电机:潜在市场容量超过82亿元,未来3年复合增速60%....................................................154.2空调电机市场集中度将进一步提高,龙头企业受益..................................................................................174.3大洋电机:2010-2012年直流无刷电机复合增速74%...............................................................................185电机出口:传统优势产品持续40%高增长...........................................196财务分析.......................................................................207盈利预测与估值.................................................................218相对价值评估...................................................................219绝对估值..............................

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

gcc19870315

gcc19870315

本文标题:薪酬实战特训营王小刚

链接地址:https://www.777doc.com/doc-1023561 .html