您好,欢迎访问三七文档

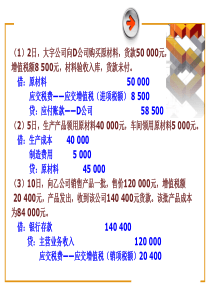

1、(1)2日,大宇公司向D公司购买原材料,货款50000元,增值税额8500元,材料验收入库,货款未付。借:原材料50000应交税费——应交增值税(进项税额)8500贷:应付账款——D公司58500(2)5日,生产产品领用原材料40000元,车间领用原材料5000元。借:生产成本40000制造费用5000贷:原材料45000(3)10日,向乙公司销售产品一批,售价120000元,增值税额20400元,产品发出,收到该公司140400元货款。该批产品成本为84000元。借:银行存款140400贷:主营业务收入120000应交税费——应交增值税(销项税额)20400借:主营业务成本84000贷:库存商品84000(4)31日,分配本月工资费用,其中:生产工人工资50000元,车间管理人员工资10000元,厂部管理人员工资10000元。借:生产成本50000制造费用10000管理费用10000贷:应付职工薪酬70000(5)31日,计提固定资产折旧,其中:车间8000元,厂部2000元。借:制造费用8000管理费用2000贷:累计折旧10000(6)31日,结转本月制造费用。借:生产成本23。

2、000贷:制造费用23000(7)31日,本月新投产的产品,全部完工验收入库,结转实际生产成本。(月初没有在产品)借:库存商品113000贷:生产成本113000(8)31日,按本月应交增值税11900元的7%、3%计算应交的城市维护建设税和教育费附加。借:营业税金及附加1190贷:应交税费——应交城市维护建设税833——应交教育费附加357(9)31日,假设本月无纳税调整项目,按本月利润总额的25%计算应交的所得税。利润总额=120000-84000-1190-12000=22810(元)应交所得税=22810*25%=5702.5(元)借:所得税费用5702.5贷:应交税费——应交所得税5702.5(10)31日,将本期损益类账户结转至“本年利润”账户。借:主营业务收入120000贷:本年利润120000借:本年利润102892.5贷:主营业务成本84000营业税金及附加1190管理费用12000所得税费用5702.5(11)31日,计算本月实现的净利润并结转。净利润=利润总额-所得税费用=22810-5702.5=17107.5(元)借:本年利润17107.5贷:利润分配——未分。

3、配利润17107.5项目一出纳岗4任务1-1货币资金认知1235任务1-2库存现金核算任务1-3银行存款核算任务1-4其他货币资金核算知识目标掌握库存现金的相关核算及现金清查的账务处理;掌握银行存款的相关核算及银行存款余额调节表的编制;掌握现金日记账、银行存款日记账的登记;掌握其他货币资金业务的账务处理;熟悉现金的使用范围、使用限额及收支规定;熟悉银行存款的管理要求、填制支票的规定;了解货币资金的内容及管理与控制原则;了解其他货币资金的内容及结算程序。项目一出纳岗能力目标能够按照国家有关现金管理和银行结算制度的规定,办理现金收付业务和银行结算业务。能够熟练掌握企业在日常经营中所涉及的银行业务方面的票据填制方法及相关办理过程,熟练进行货币资金业务的会计处理。能够根据日常的经济业务填制记账凭证,根据记账凭证及原始凭证逐日逐笔登记现金日记账和银行存款日记账,按日结计日记账余额,月末结账,根据记账凭证登记总账。能够把银行存款日记账和银行对账单进行核对,编制银行存款余额调节表。项目一出纳岗货币资金的含义及分类范围一货币资金管理与控制的原则二货币资金内部控制的规定三任务1-。

4、1货币资金认知一、货币资金的含义及分类范围含义分类范围是指企业拥有的处于货币形态的资金。(1)库存现金(2)银行存款(3)其他货币资金任务1-1货币资金认知二、货币资金管理与控制的原则严格职责分工实行交易分开实施内部稽核实施定期轮岗制度任务1-1货币资金认知三、货币资金内部控制的规定单位应当建立货币资金业务的岗位责任制,明确相关部门和岗位的职责范围办理货币资金业务,应当配备合格的人员,并根据单位具体情况进行岗位轮换单位应当对货币资金业务建立严格的授权批准制度单位应当加强与货币资金相关的票据的管理单位应当加强银行预留印鉴的管理单位应当建立对货币资金业务的监督检查制度,明确监督检查机构或人员的职责权限,定期和不定期地进行检查任务1-1货币资金认知库存现金认知一现金管理制度二库存现金的核算三任务1-2库存现金核算四库存现金的清查定义性质是指通常存放于企业财会部门、由出纳人员经管的货币。库存现金是企业流动性最强的资产,企业应当严格遵守国家有关现金管理制度,正确进行现金收支的核算,监督现金使用的合法性与合理性。任务1-2库存现金核算一、库存现金认知职工工资、津贴个人劳务报酬国家规定颁发给个人的科。

5、学技术、文化艺术、体育等各种奖金各种劳保、福利费用以及国家规定的对个人的其他支出向个人收购农副产品和其他物资的价款出差人员必需随身携带的差旅费结算起点以下的零星支出中国人民银行确定需要支付现金的其他支出任务1-2库存现金核算二、现金管理制度(一)现金的使用范围(二)库存现金的限额任务1-2库存现金核算二、现金管理制度3-5天日常零星开支一般库存限额特殊不超过15天日常零星开支任务1-2库存现金核算二、现金管理制度规定1.开户单位收入现金应于当日送存开户银行,当日送存确有困难的,由开户银行确定送存时间。2.开户单位支付现金,可以从本单位库存现金中支付或从开户银行提取,不得从本单位的现金收入中直接支付。3.开户单位从开户银行提取现金时,应如实写明提取现金的用途,由本单位财会部门负责人签字盖章,并经开户银行审查批准后予以支付。4.因采购地点不确定、交通不便、抢险救灾及其他特殊情况必须使用现金的单位,应向开户银行提出书面申请,由本单位财会部门负责人签字盖章,并经开户银行审查批准后予以支付。5.不准用不符合国家统一会计制度的凭证顶替库存现金;不准谎报用途套取现金;不准用银行账户代其他单位和个人存。

6、入或支取现金;不准用单位收入的现金以个人名义存人储蓄;不准保留账外公款。(三)现金收支的规定任务1-2库存现金核算三、库存现金的核算企业应当设置“库存现金”科目,借方登记库存现金的增加,贷方登记库存现金的减少,期末借方余额反映企业实际持有的库存现金的金额。为了全面、连续地反映和监督库存现金的收支和结存情况,企业应当设置库存现金总账和库存现金日记账,分别进行企业库存现金的总分类核算和明细分类核算。现金日记账由出纳人员根据收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当在现金日记账上计算出当日的现金收入合计额、现金支出合计额和结余额,并将现金日记账的账面结余额与实际库存现金额相核对,保证账款相符。月度终了,现金日记账的余额应当与现金总账的余额核对,做到账账相符。学中做1-1学中做1-2学中做1-3任务1-2库存现金核算【学中做1-1】工作任务要求情境案例设计根据情境案例,完成ABC公司提取现金的账务处理。ABC公司签发现金支票,从银行提取现金6000元,以补充库存现金限额。任务实施过程该公司应根据支票存根,编制如下会计分录:借:库存现金6000贷:银行存款6000三、库存现金的核算任务。

7、1-2库存现金核算【学中做1-2】工作任务要求情境案例设计根据情境案例,完成职工预借差旅费的账务处理。ABC公司2014年3月8日派出职工王某外出学习,王某预借差旅费3000元。任务实施过程该公司应根据支出凭证所记载的金额,编制如下会计分录:借:其他应收款——王某3000贷:库存现金3000三、库存现金的核算任务1-2库存现金核算【学中做1-3】工作任务要求情境案例设计根据情境案例,完成职工报销差旅费的账务处理。续【学中做1-2】,3月16日王某出差回来,报销差旅费2600元,余款交回现金。任务实施过程借:库存现金400管理费用2600贷:其他应收款——王某3000三、库存现金的核算任务1-2库存现金核算四、库存现金的清查(一)现金短缺借:待处理财产损溢——待处理流动资产损溢贷:库存现金发现短缺现金短缺报经批准后借:管理费用贷:待处理财产损溢——待处理流动资产损溢借:其他应收款——××贷:待处理财产损溢——待处理流动资产损溢应由相关责任人或保险公司赔偿的部分无法查明原因的部分情境辨析1-1学中做1-4【情境辨析1-1】企业现金清查中,经检查仍无法查明原因的现金短款,经批准后应计入()。。

8、A.管理费用B.财务费用C.冲减营业外收入D.营业外支出任务1-2库存现金核算四、库存现金的清查(一)现金短缺正确选项是A。无法查明原因的现金短款经批准后要计入“管理费用”;无法查明原因的现金溢余,经批准后计入“营业外收入”。任务1-2库存现金核算【学中做1-4】工作任务要求情境案例设计根据情境案例,完成现金清查发生短缺的账务处理。ABC公司在现金清查中发现现金短缺50元。经查,上述现金短缺系出纳员王月失职所造成,应由其赔偿。三、库存现金的核算任务1-2库存现金核算【学中做1-4】任务实施过程发现现金短缺时:借:待处理财产损溢——待处理流动资产损溢50贷:库存现金50按管理权限经批准后:借:其他应收款——王月50贷:待处理财产损溢——待处理流动资产损溢50三、库存现金的核算任务1-2库存现金核算四、库存现金的清查(二)现金溢余借:库存现金贷:待处理财产损溢——待处理流动资产损溢发现溢余现金溢余报经批准后借:待处理财产损溢——待处理流动资产损溢贷:营业外收入借:待处理财产损溢——待处理流动资产损溢贷:其他应付款——××应支付给有关单位或个人的部分无法查明原因的部分情境辨析1-2学中做1-。

9、5【情境辨析1-2】企业现金清查中,经检查仍无法查明原因的现金溢余,经批准后应()。A.冲减财务费用B.冲减管理费用C.计入其他应付款D.计入营业外收入任务1-2库存现金核算四、库存现金的清查(一)现金短缺正确选项是D。无法查明原因的现金短款经批准后要计入“管理费用”;无法查明原因的现金溢余,经批准后计入“营业外收入”。任务1-2库存现金核算【学中做1-5】工作任务要求情境案例设计根据情境案例,完成现金清查发生溢余的相关账务处理。ABC公司在现金清查中发现现金溢余65元,且无法查明原因。三、库存现金的核算任务1-2库存现金核算【学中做1-5】任务实施过程发现现金溢余时:借:库存现金65贷:待处理财产损溢——待处理流动资产损溢65按管理权限经批准后:借:待处理财产损溢——待处理流动资产损溢65贷:营业外收入65三、库存现金的核算任务1-2库存现金核算【情境实战演练1-1】三、库存现金的核算情境案例设计2014年3月4日,职工李刚为公司总部购买办公用品预借款项800元,以现金支付。实战演练任务现在你是ABC公司出纳岗位的会计人员,请完成下列工作任务:(1)根据借款单,编制3月4日的有关会计。

10、分录。(2)若采购完毕,李刚报销办公用品费800元,编制有关会计分录。(3)若采购完毕,李刚报销办公用品费600元,交回现金200元,编制有关会计分录。(4)若采购完毕,李刚报销办公用品费1000元,请问你该如何处理?任务1-2库存现金核算【情境实战演练1-1】三、库存现金的核算任务实施过程(1)借:其他应收款——李刚800贷:库存现金800(2)借:管理费用800贷:其他应收款——李刚800(3)借:管理费用600库存现金200贷:其他应收款——李刚800(4)借:管理费用1000贷:其他应收款——李刚800库存现金200银行存款认知一银行存款账户的开立二银行存款的核算三任务1-3银行存款核算四银行存款的清查概念要求是企业存入银行或其他金融机构的货币资金。企业应当根据业务需要,按照规定在其所在地银行开设账户,运用所开设的账户,进行存款、取款以及各种收支转账业务的结算。银行存款的收付应严格执行银行结算制度的规定。(一)银行存款的概念任务1-3银行存款核算一、银行存款认知任务1-3银行存款核算一、银行存款认知管理要求1.企业按规定在其所在地银行开设账户,并且应严格按照银行结算制度进行银行存。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

169456

169456

本文标题:一出纳岗

链接地址:https://www.777doc.com/doc-1088084 .html