您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 初创企业资金规划与财务管控(PPT59页)

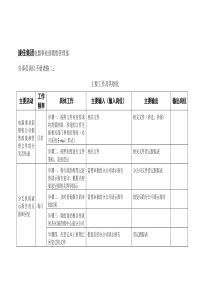

L/O/G/O一、初创企业的特点•一、大学生初创企业的特点:•1.从项目来源上:一是本专业科研的产物或延伸;二是与专业有关的项目或产品;三是与爱好有关的项目;四是从当前商业热点引发的项目。•2.资金来源上:一是自己积蓄;二是创业伙伴自身筹集;三是朋友借款;四是家庭资助;四是天使投资。五是来自其他项目的转投资。一、初创企业的特点•3.创业团队来源上:一是同学校友;二是熟人朋友;三是熟人朋友推荐。四是社会招募。•4.创业场地来源:一是租房;二是宿舍;三是在家里;四是临时借房子。•大学生创业一个最重要的特点属于草根创业。现在社会上有一种高端创业、二次创业。•一、初创企业的特点•草根初次创业的特点:起点低、资金有限、团队稚嫩、项目选择范围窄、项目相对简单、成功率低。•二次创业的特点:起点高、选择项目的范围宽、项目考虑得比较周全、资金筹集量大、团队有经验、成功率高。二、初创企业的资金规划•二、大学生初创企业的资金规划•(一)原则:量入为出、节约和借势造势的原则•(二)节流----对费用分类规划管理•1.房租及基础设施费用控制•尽量租用大学生创业园•有条件的租用专业科技孵化器•商住两用(交通便利、节约成本)•2.团队人员成本控制•创业团队尽量用股权激励(成本高,取决于对项目预期)•适当采用兼职的方式(合作模式)•少量聘用社会人员(社保、劳动合同)二、初创企业的资金规划•3.研发费用控制•采取合作的方式•利润分成的方式•4.销售费用控制•尽量利用费用少的销售渠道(微信、微博、论坛、门户网站栏目合作等,51766旅游网)•5.税金的合理规划•申请高新技术企业•小微企业减免增值税二、初创企业的资金规划•6.财务管理方面的费用控制•用信誉良好的记账公司•聘用兼职会计•用孵化器提供的配套服务•(三)开源----增加企业的现金流•1.筹资、融资•3F的情况(家人、朋友、傻瓜)二、初创企业的资金规划•2.融资方式•合作伙伴出资•借款(家人、朋友)•公益贷款(YBC)•商业贷款(银行类金融机构、知识产权抵押贷款)•政府扶持基金(高新技术企业和项目)•天使投资二、初创企业的资金规划•众筹的方式(1898咖啡,1800万,300人)•引入VC的方式•引入PE的方式投资者给什么样的企业投资•为什么有的企业投资人追着投资?有的企业无人问津?•为什么有的企业快速发展?有的企业迅速夭折?•投资人如何选择投资哪些企业?如何做企业的尽职调查?•根据多年积累的投资经验,总结出一套简洁而有效的投资要诀,易学易用,简单有效。“我们对目标企业的10个方面和55个子项去考察、分析、判断,最后得出我们的投资意见。”研究投资企业的十个要点一、看准一个团队六、考察六个层面二、发掘两个优势七、落实七个关注三、弄清三个模式八、分析八个数据四、查看四个指标九、走好九个程序五、厘清五个结构十、报告十个内容一、看准一个团队•投资就是投人,投资就是投团队,尤其要看准投资团队的领头人。•对创业企业团队成员的基本要求是:•富有激情、和善诚信、专业敬业、善于学习、优势互补。•杨致远投马云、褚时健二、发掘两个优势•1.优势行业•2.优势企业•在优势行业中发掘、寻找优势企业。优势行业是指具有广阔发展前景、国家政策支持、市场成长空间巨大的行业。(七大战略新兴产业、医药、现代服务)•优势企业是在优势行业中具有核心竞争力,细分行业排名靠前的优秀企业,其核心业务或主营业务要突出,企业的核心竞争力要突出,要超越其他竞争者三、弄清三个模式•1.业务模式•2.盈利模式•3.营销模式•就是弄清目标企业是如何挣钱的。•1.业务模式是企业提供什么产品或服务,业务流程如何实现,包括业务逻辑是否可行,技术是否可行,是否符合消费者心理和使用习惯等,企业的人力、资金、资源是否足以支持。三、弄清三个模式•2.盈利模式是指企业如何挣钱,通过什么手段或环节挣钱。尽量选择一次投入,多次产出的行业、产品或服务(中国移动、携程、宽带接入)三、弄清三个模式•3.营销模式是企业如何推广自己的产品或服务,销售渠道、销售激励机制如何等。好的业务模式,必须能够赢利,好的赢利模式,必须能够推行。好的营销模式必须能够持续。切忌想当然,盲目推算。四、查看四个指标•1.营业收入•2.营业利润•3.净利率•4.利润增长率四、查看四个指标•投资的重要目标是让企业尽快盈利。外部投资更关注能否尽快通过股权转让和上市实现变现退出。•看企业经营是否正常的最重要的指标是收入和利润。前两个指标尤为重要。是其他指标的基础。四、查看四个指标•外部投资者非常看重盈利能力和成长性,特别关注后两个指标。净利率是销售净利润率,表达了一个企业的盈利能力和抗风险能力。净利率越高,抗风险能力越强。•增长率可以迅速降低投资成本,让投资人获取更高的投资回报。把握前四个指标,则基本把握了项目的可投资性。净利润决定企业的融资成本。产业投资、财务投资、市盈率五、厘清五个结构1.股权结构2.高管结构3.业务结构4.客户结构5.供应商结构五、厘清五个结构厘清五个结构也很重要,让投资人对目标企业的具体结构很清晰,便于判断企业的好坏优劣。1)股权结构:主次分明,主次合理。相对集中,留有余地,面向未来2)高管结构:结构合理,优势互补,团结协作。性格、知识、年龄、能力、资源互补3)业务结构:主营突出,不断研发新产品。开始要相对集中,便于取得成效五、厘清五个结构•4)客户结构:既不太散又不太集中,客户有实力。太集中容易孕育风险,太分散营销成本高•5)供应商结构:既不太散又不太集中,质量有保证。太集中易受制于人,太分散增加进货成本六、考察六个层面•1.历史合规•2.财务规范•3.依法纳税•4.产权清晰•5.劳动合规•6.环保合规六、考察六个层面•考察六个层面是要对企业有比较深度的了解。•任何一个层面存在关键性问题,可能影响企业的的生存发展甚至吸引外部投资。当然,有些企业存在一些细小暇疵,可以通过规范手段予以改进。六、考察六个层面•1)历史合规:企业的历史沿革合法合规,在注册验资、股权变更等方面不存在重大历史瑕疵。异地注册、虚假出资问题•2)财务规范:财务制度健全,会计标准合规,坚持公正审计。发票问题•3)依法纳税:不存在未依法纳税的问题。合理避税、高新技术企业、孵化器企业六、考察六个层面•4)产权清晰:企业的产权清晰到位(含专利、商标、房产等),不存在纠纷。著作权•5)劳动合规:严格执行劳动法规。知道要承担的法律责任,残保金、工会经费等•6)环保合规:企业生产经营符合环保要求,不存在搬迁、污染、处罚等隐患。七、落实七个关注•1.制度汇编•2.例会制度•3.企业文化•4.战略规划•5.人力资源•6.公共关系•7.激励机制七、落实七个关注•七个关注是对目标企业细小环节的关注。如果存在其中的问题,可以通过规范、引导的办法加以改进。但其现状是投资者判断目标企业经营管理的重要依据。七、落实七个关注•1)制度汇编:查看企业的制度汇编可以迅速认识企业管理的规范程度。有的企业制度不全,更没有制度汇编;更关键是了解执行情况。首先解决有没有,再执行的问题。海尔,京海•2)例会制度:企业的例会情况(含总经理办公周例会、董事会例会、股东会例会)能够了解规范管理情况,也能了解企业高管对股东是否尊重。程序合理是实体合理的基础七、落实七个关注•3企业文化:通过了解企业的文化建设能知道企业是否具有凝聚力和亲和力,是否具备长远发展的可能。一把手的文化,胸怀、眼界、前景•4)战略规划:了解企业的战略规划情况,可以知道企业的发展有无目标,查看其目标是否符合行业经济发展的实际方向。长立志和立志长七、落实七个关注•5)人力资源:了解企业对员工培训、激励计划、使用办法,可以了解企业是否能充分调动全体员工发展业务的积极性和能动性,考察企业的综合竞争力。•6)公共关系:了解企业的公共关系策略和状况,可以知道企业是否具备企业公民意识,是否注重企业形象和品牌,是否具有社会责任意识。政府关系、用足政策,利用协会行业组织七、落实七个关注•7)激励机制:一个优秀的现代企业应该有一个激励员工、提升团队的机制或计划,否则,企业难于持续做强做大。解决靠什么让员工跟你长期走下去的问题,长期激励和短期鼓励,引导员工算账八、分析八个数据•1.总资产周转率•2.资产负债率•3.流动比率•4.应收帐款周转天数(应收帐款周转率)•5.销售毛利率•6.净值报酬率•7.经营活动净现金流•8.市场占有率八、分析八个数据•在重视四个指标的基础上,我们很有必要分析以下八个数据,通过分析这八个数据,可能使我们对企业有一个深度分析和判断。企业创业者要学会看损益表和资产负债表、搞清收入、成本、利润,资产、负债、所有者权益。八、分析八个数据•1)资产周转率:•表示多少资产创造多少销售收入,表明一个公司是资产(资本)密集型还是轻资产型。该项指标反映资产总额的周转速度,周转越快,反映销售能力越强,企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对数的增加。计算公式:总资产周转率=销售收入÷平均总资产八、分析八个数据•2)资产负债率:资产负债率是负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度;资产负债率的高低,体现一个企业的资本结构是否合理。计算公式:资产负债率=(负债总额÷资产总额)×100%八、分析八个数据•3)流动比率:•流动比率是流动资产除以流动负债的比例,反映企业的短期偿债能力。流动资产是最容易变现的资产,流动资产越多,流动负债越少,则短期偿债能力越强。计算公式:流动比率=流动资产÷流动负债八、分析八个数据•4)应收帐款周转天数(应收帐款周转率):应收帐款周转率反映应收帐款的周转速度,也就是年度内应收帐款转为现金的平均次数。用时间表示的周转速度是应收帐款周转天数,也叫平均收现期,表示自企业从取得应收帐款的权利到收回款项,转换为现金所需要的时间。八、分析八个数据•一般来说,应收帐款周转率越高、平均收帐期越短,说明应收帐款收回快。否则,企业的营运资金会过多地呆滞在应收帐款上,影响正常的资金周转。计算公式:应收帐款周转率

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ally628

ally628

本文标题:初创企业资金规划与财务管控(PPT59页)

链接地址:https://www.777doc.com/doc-1088769 .html