您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 【财务制度】损益类业务招待费

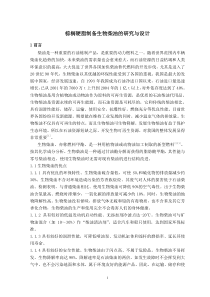

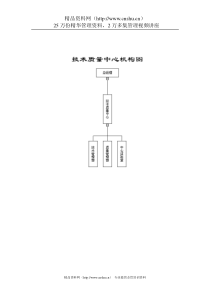

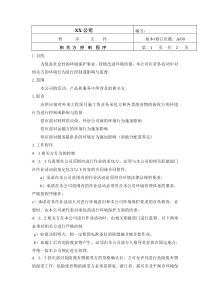

被审计单位签名日期审计项目管理费用-业务招待费编制人会计年度复核人索引号账户未审数营业收入:小计-允许列支的业务招待费(1)-实际列支金额调整数(3)=(2)-(1)-审计说明及结论:业务招待费纳税调整说明:——全年营业收入小于1500万元的(不包含1500万元),允许列支金额为营业收入的0.5%;——全年营业收入大于1500万元但小于5000万元的(包含1500万元,但不包含5000万元),允许列支金额为营业收入的0.3%;——全年营业收入大于5000万元但小于1亿元的(包含5000万元,但不包含1亿元),允许列支金额为营业收入的0.2%;——全年营业收入大于1亿元(包含1亿元),允许列支金额为营业收入的0.1%1500万元≤营业收入5000万元,营业收入*3‰+3万元5000万元≤营业收入1亿元的部分,营业收入*2‰+8万元营业收入≥1亿元的部分,营业收入*1‰+18万元备注营业收入1500万元,营业收入*5‰索引号页次审计说明及结论:业务招待费纳税调整说明:——全年营业收入小于1500万元的(不包含1500万元),允许列支金额为营业收入的0.5%;——全年营业收入大于1500万元但小于5000万元的(包含1500万元,但不包含5000万元),允许列支金额为营业收入的0.3%;——全年营业收入大于5000万元但小于1亿元的(包含5000万元,但不包含1亿元),允许列支金额为营业收入的0.2%;——全年营业收入大于1亿元(包含1亿元),允许列支金额为营业收入的0.1%1500万元≤营业收入5000万元,营业收入*3‰+3万元5000万元≤营业收入1亿元的部分,营业收入*2‰+8万元营业收入≥1亿元的部分,营业收入*1‰+18万元备注营业收入1500万元,营业收入*5‰

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

win辉籽

win辉籽

本文标题:【财务制度】损益类业务招待费

链接地址:https://www.777doc.com/doc-1091897 .html