您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 财务分析与决策-第二章

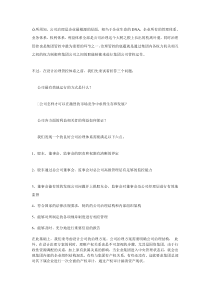

风险和收益分析一、风险及其衡量1、风险的概念及种类(1)经营风险、财务风险(2)市场风险、公司特有风险(3)流动性风险、期限性风险、违约风险2、风险与收益的关系及人们对风险的态度(1)风险与收益同方向变化(2)风险即定下的高收益或收益即定下的低风险3、风险的衡量(1)确定概率分布(2)计算期望报酬率期望报酬率是各种可能的报酬率按其概率进行加权平均得到的报酬率,它是反映集中趋势的一种量度。其计算公式为:iniiPKK1式中:K—期望报酬率;iK—第i种可能结果的报酬率;iP—第i种可能结果的概率;n—可能结果的个数。(3)计算标准离差标准离差是各种可能的报酬率偏离期望报酬率的综合差异,是反映离散程度的一种量度。标准离差可按下列公式计算:niiiPKK12)(式中:—期望报酬率的标准离差K—期望报酬率iK—第i种可能结果的报酬率iP—第i种可能结果的概率n—可能结果的个数(4)计算标准离差率标准离差是反映随机变量离散程度的一个指标,但它是一个绝对值,而不是一个相对量,只能用来比较期望报酬率相同的项目的风险程度,无法比较期望报酬率不同的投资项目的风险程度。要对比期望报酬率不同的各个项目的风险程度,应该用标准离差率。标准离差率是标准离差同期望报酬率的比值。其计算公式为:%100KCV式中:CV代表标准离差率代表标准离差K代表期望报酬率二、从复合杠杆看风险的分析与控制财务管理中涉及的杠杆主要有经营杠杆、财务杠杆和复合杠杆,并对应着经营风险、财务风险、企业总风险及有关的收益,财务管理利用杠杆的目标是:在控制企业总风险的基础上,以较低的代价获得较高的收益。运用杠杆原理降低企业风险、增加企业收益时应注意以下几点:1、财务管理中的杠杆作用产生于固定费用的存在:生产经营过程中存在的固定费用(如计时工资、固定资产折旧、无形资产价值摊销额、固定的办公费用等,但不包括筹集资金和使用资金方面的费用),形成经营风险;筹集资金和使用资金过程中存在的固定费用(如债券利息、优先股股利等),形成财务风险。也就是说,没有固定费用的存在就无所谓杠杆作用。2、经营杠杆与经营风险。在此应注意以下几点:(1)经营杠杆是指由于固定生产经营成本的存在所产生的息税前利润变动率大于产销量变动率的现象。也就是说,如果固定生产经营成本为零或者业务量无穷大时,息税前利润变动率将等于产销量变动率,此时不会产生经营杠杆作用。从另外的角度看,只要有固定生产经营成本的存在,就一定会产生息税前利润变动率大于边际贡献变动率,而边际贡献变动率等于产销量变动率的现象。(2)经营杠杆系数=基期边际贡献÷基期息税前利润=(基期销售收入-基期变动成本)÷基期息税前利润。(3)在其他因素不变(如销售收入不变)的情况下,固定成本越高,经营杠杆系数越大,并且经营风险也就越大。(4)如果固定成本不变,则销售收入越多,经营杠杆系数越小,并且经营风险也就越小。3、财务杠杆与财务风险。在此应注意以下几点:(1)财务杠杆是指在企业运用财务费用固定型的筹资方式时(如银行借款、发行债券、优先股)所产生的普通股每股收益变动率大于息税前利润变动率的现象。由于利息费用、优先股股利等财务费用是固定不变的,因此当息税前利润增加时,每股普通股负担的固定财务费用将相对减少,从而给投资者带来额外的好处。(2)财务杠杆系数=基期息税前利润÷(基期息税前利润-基期利息)(3)负债比率的提高将可能增加固定财务费用,此时将使财务杠杆系数增大,并且导致财务风险增大。4、复合杠杆与企业总风险。在此应注意以下几点:(1)复合杠杆是经营杠杆与财务杠杆连锁作用的结果,反映销售额的较小变动导致普通股每股收益发生较大的变动这种现象。(2)复合杠杆系数等于经营杠杆系数与财务杠杆系数的乘积,即复合杠杆系数(DCL)=经营杠杆系数(DOL)×财务杠杆系数(DFL)。(3)复合杠杆系数反映企业的总风险程度,并受经营风险和财务风险的影响(同方向变动)。因此,为达到企业总风险程度不变而企业总收益提高的目的,企业可以通过降低经营杠杆系数来降低经营风险(可采取减少固定成本或扩大销售的方法),而同时适当提高负债比例来提高财务杠杆系数,以增加企业收益。虽然这样做会使财务风险提高,但如果经营风险的降低能够抵消财务风险提高的影响,则仍将使企业总风险下降。于是,就会产生企业总风险不变(甚至下降)而企业总收益提高的好现象。财务上对杠杆原理的研究的目的就在于控制风险,增加收益。某企业1997年、1998年有关资料见表1:项目1997年1998年增减%销售收入①1000120020变动成本②40048020固定成本4004000息税前利润(EBIT)20032060利息80800税前利润120240100所得税(税率为50%)60120100净利润60120100发行在外普通股数1001000每股利润0.61.2100①单位产品销售价格10元②单位变动成本4元要求:1、计算1997年、1998年的经营杠杆系数、财务杠杆系数和复合杠杆系数2、采用因素分析法确定经营杠杆系数、财务杠杆系数对复合杠杆系数的影响程度3、根据所给资料及计算结果分析对企业风险、收益及经营管理进行分析评价。1、计算1997年、1998年的经营杠杆系数、财务杠杆系数和复合杠杆系数1997年经营杠杆系数=(基期销售收入-基期变动成本)÷基期息税前利润=(1000-400)÷200=3财务杠杆系数=基期息税前利润÷(基期息税前利润-基期利息)=200÷(200-80)=1.67复合杠杆系数=经营杠杆系数×财务杠杆系数=3×1.67=51998年经营杠杆系数=(1200-480)÷320=2.25财务杠杆系数=320÷(320-80)=1.33复合杠杆系数=2.25×1.33=32、将以上计算结果汇总编制记入表2。指标年份DOLDFLDCL1997年31.6751998年2.251.333差异额-0.75-0.34-2计算经营杠杆系数、财务杠杆系数对复合杠杆系数的影响程度:DOL影响DCL:3×1.67=52.25×1.67=3.7575差异额为-1.2425DFL影响DCL:2.25×1.33=3差异额为-0.7575两者共同影响DCL:3、根据所给资料及计算结果分析如下:(1)DOL下降0.75使DCL下降了1.2425,说明经营风险下降,并导致企业总风险降低。由于1997年及1998年固定成本均为400万元,说明企业通过扩大销售以降低经营风险方面取得了成绩。(2)DFL下降0.34使DCL下降了0.7575,说明财务风险下降,并导致企业总风险降低。由于1997年及1998年的财务费用均为80万元,说明企业的资金中负债数额未发生变化。如果资金总额不变,则说明财务风险下降是由于销售扩大造成的;如果资金总额扩大(一般说,销售增长将会要求追加资金的投入),则说明财务风险下降主要是由于负债比重下降所致。(3)企业总风险由于经营风险和财务风险的下降而下降,说明企业在控制风险方面做得较好。结合同期净利润增加60元(增长了100%),每股收益增至1.2元/股(增长了100%),说明企业在风险降低的同时增加了收益。总之,企业总风险降低而收益增加说明企业1998年经营管理水平有了很大的提高。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

minmin654

minmin654

本文标题:财务分析与决策-第二章

链接地址:https://www.777doc.com/doc-1095302 .html