您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财务报表和外部审计员的报告

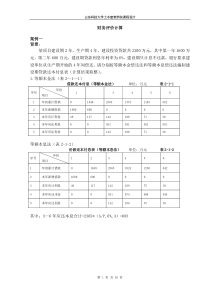

Doc98582004年12月31日截止的财政期财务报表和外部审计员的报告2007年大会第36届会议文件国际民用航空组织2004年12月31日截止的年度财务报表和外部审计员的报告国际民用航空组织2004年12月31日截止的年度财务报表秘书长的前言1.国际民用航空组织2004年12月31日截止的年度财务报表按下列12个不同的基金或基金类别呈报。财务作业规模按实际支出额计入每一基金或基金类别,如下;概要情况见图1。总支出(以美元计算)2004年2003年1)经常方案(大会或理事会的拨款基金)60443892583630962)合资联营(空中航行服务合资联营基金)30052486282399123)行政和业务服务费用(技术合作方案的管理和业务费用)575434353878514)联合国开发计划署(主要由各国政府根据费用分担安排向联合国开发计划署捐助的基金)*973910671603275)信托和管理服务协议(各种捐助人为国际民航组织执行的技术合作项目提供的基金)*53354346404685886)民用航空采购服务(各种捐助人为其民用航空采购提供的基金)*15512984508623677)航空保安信托基金(各种捐助人为改善航空保安提供的基金)442728725921118)国际民航组织普遍安全监督审计计划(各种捐助人为安全监督审计提供的基金)237107529)国际民航组织目标实施机制(各种捐助人为技术合作提供的基金)*1125356890210)特别账户/基金1965288183694911)国际航空保安财务机制基金1323989764112)其他(不属于上述任一类别的基金)*34447532672293合计184939655197760789*不包括行政管理费用。-2-2.有关国际民航组织各项主要基金的收入、支出、资产和负债以及所有基金汇总总额的概要情况,见报表I和报表II。3.有关过去4年国际民航组织所有活动的总支出的比较情况,见下文图1,单位:百万美元。图112月31日截止的总支出—所有基金的比较情况60.478.65.830.110.00.020.040.060.080.0100.0120.0经常方案技合项目行政业务费合资联营所有其他基金(单位:百万美元)2001年2002年2003年2004年4.经常预算4.1拨款2001年大会第33届会议第A33-23号决议A2)条款项下表决通过的2004年拨款额为60456000美元。按主要方案的拨款额、转拨额、支出额和拨款未承付余额的详细情况,见12页报表IV。2004年的预算结果大致如下:原始拨款额$60456000从2003年结转额2524077向2005年结转额(1978299)修订的拨款额61001778总支出60443892拨款未承付余额$557886-3-4.2收入大会第33届会议批准的2004年的拨款中,50500000美元拟由缔约国摊款供资,4327000美元估计由杂项收入供资,5629000美元由现金结余供资。实际结果见第9页报表I,相关评注如下:a)2004年缔约国摊款达50530300美元,包括从一新缔约国收到的30300美元摊款。b)杂项收入达5787016美元,预计数为4327000美元。4.3结余如附表V所示,截至2004年12月31日的累积结余为15773154美元,而2003年为14389238美元。这当中包括缔约国应付的摊款12790042美元和2004年12月31日截止的现金结余2983112美元(2003年12月31日截止为232015美元的赤字)。如报表V所示,2004年的应收摊款比2003年减少了1831211美元,加上约558000美元的预算节省,这在很大程度上促成了2004年的现金结余状况。4.4现金余额2004年12月31日截止,普通基金中持有现金余额18521004美元(其中包括周转基金的余额),详见报表II。4.5远期购买货币为了减轻美元与加元之间汇率波动对预算的影响,帮助解决预算中预测汇率的问题,本组织签订了加元远期购买合同。合同总金额达151212000加元(费用为97177403美元),交收期为2002年1月4日至2004年12月1日。2004年收到了剩下的50710000加元,实际成本为32596041美元。5.经常预算—会费缴纳情况5.1如上文4.2a)段所述,2004年分摊会费达50530300美元;同年实收48894518美元,当年的摊款至年底尚有1635782美元未缴纳。同年年初,国家应付2003年及以前年度摊款额为14621253美元;实收3466993美元,尚有11154260美元的余额未付。2004年12月31日截止的所有年度应付摊款总额为12790042美元。详情见附表A和B。过去4年中,实收会费额占分摊额的95%以上。图2所示,为1998年以来每年年底应收的分摊会费情况。5.22004年12月31日截止的12790042美元未缴纳会费中,253173美元为理事会理事国未缴纳的会费。同一日期截止,B组国家,即欠款达3整年或以上的国家未缴纳会费总额达3919030美元,比2003年年底时所欠的5285292美元有明显改善,多收到1366262美元。5.32004年12月31日截止,有37个国家缔结了以若干年为期还清欠款的协议。根据这类协议,欠款国除每年缴纳当年的会费外,还须分期偿还以前各年的欠款。附表B注释所示,为2004年12月31日截止没有遵守其协议条件的国家。-4-图212月31日截止的从缔约国应收的摊款14.015.314.215.314.612.86.45.75.55.24.54.75.33.914.06.47.46.07.36.97.10.02.04.06.08.010.012.014.016.018.01998年1999年2000年2001年2002年2003年2004年(单位:百万美元)所有国家欠款总额A组国家欠款总额B组国家欠款总额6.行政和业务服务费用基金(AOSCF基金)6.1AOSCF基金用来支付技术合作方案(TCP)的管理和业务费用,其主要资金来源是向联合国开发计划署、民用航空采购服务、信托基金和管理服务协议项目收取的行政管理费。6.2如图1所示,2004年技术合作方案(TCP)的总支出为78606436美元,2003年则为98491282美元。管理费和支助费的回收有所增长,此为AOSCF基金最主要的收入来源。2004年间,AOSCF基金收入中的一个重要部分是来自设备的实施,由于是政府直接向供应商付款,所以没有反映在技术合作方案的支出里。2004年AOSCF基金的收入为6310666美元,比2003年增长806903美元(15%),也比向大会第33届会议提出的指示性收入预算高出2532666美元。另一方面,AOSCF基金的实际支出为5754343美元,而向大会第33届会议提出的指示性预算则为4521000美元。其中包括了预算没有计入的业务项目换汇损失228479美元。2004年AOSCF基金回收了其全部的费用,并获得净收入556323美元。6.3在计入超收的556323美元后,AOSCF基金的累积结余从2003年的7133973美元增长到2004年的7668990美元。根据大会第A35-32号决议,已从这笔资金中提留200万美元待转拨给信息和通信技术基金,作为国际民航组织财务系统现代化的一部分资金来源。-5-图312月31日截止的AOSCF基金的亏空和结余情况**0.3*-0.60.10.30.71.31.20.91.5-10121995年1996年1997年1998年1999年2000年2001年2002年2003年2004年(单位:百万美元)*经常方案资助前的亏空0.6**注意:以上金额不包括改善技术合作局效率和有效性的支出。7.国际航空安全财务机制(IFFAS)理事会根据大会第A33-10号决议,于2002年12月4日在其第167届会议期间建立了国际航空安全财务机制(IFFAS),并批准了IFFAS的管理章程。IFFAS根据其管理章程和大会第A33-10号决议(建立国际航空安全财务机制),在理事会的监督下进行运作。IFFAS2004年12月31日截止的资金余额为1842481美元,2003年年底则为1492280美元。8.鉴证与核准:本年度报告的各项报表经下述之人鉴证:财务处处长萨尔潘·坎达萨米(签字)本年度报告的各项报表经下述之人核准:秘书长塔耶布·谢里夫(签字)-6-国际民用航空组织2004年12月31日截止的财政期财务报表页码审计意见………………………………………………………………………………………………………………7报表I—收入、支出和基金余额变化表…………………………………………………………………9报表II—资产、负债和基金余额表………………………………………………………………………10报表III—现金流量表………………………………………………………………………………………11报表IV—拨款表……………………………………………………………………………………………12报表V—累积结余表………………………………………………………………………………………13经常方案附表A—2004年财政年度对缔约国的摊款………………………………………………………………14附表B—所有财政年度从缔约国的应收摊款……………………………………………………………17附表C—预先收到的会费…………………………………………………………………………………19特别账户/基金附表D—收入、支出、资产、负债和基金余额表…………………………………………………………20合资联营基金附表E—收入、支出、资产、负债和基金余额表…………………………………………………………22附表E.1—丹麦和冰岛合资联营协定项下对缔约国政府的摊款、应收余额和贷记额表………………23联合国开发计划署附表F—基金状况表………………………………………………………………………………………25附表F.1—按国家和地区的支出情况………………………………………………………………………26信托基金和管理服务协议附表G—收入、支出和基金余额表………………………………………………………………………27民用航空采购服务基金附表H—收入、支出和基金余额表………………………………………………………………………29航空保安信托基金附表I—收入、支出、资产、负债和基金余额表…………………………………………………………30国际民航组织普遍安全监督审计计划基金附表J—收入、支出、资产、负债和基金余额表…………………………………………………………31国际民航组织目标实施机制基金附表K—收入、支出、资产、负债和基金余额表…………………………………………………………32国际航空安全财务机制基金附表L—收入、支出、资产、负债和基金余额表…………………………………………………………33其他基金附表M—收入、支出、资产、负债和基金余额表…………………………………………………………34关于财务报表的说明…………………………………………………………………………………………………36外部审计员的报告……………………………………………………………………………………………………53-7-外部审计员的意见致国际民用航空组织大会本人已完成对国际民用航空组织(ICAO)2004年12月31日截止的资产、负债和基金余额表,以及于同日截止的年度收入、支出和基金余额变化表、国际民航组织各基金现金流量表、经常方案普通基金结余和拨款表以及各项支持性附表的审计。上述财务报表由秘书长负责。本人的责任,则是在本人审计的基础上对此类报表提出意见。本人进行审计所依据的,是联合国、联合国专门机构和国际原子能机构外部审计员委员会通用的审计标准,并遵循了有关审计的各项国际标准。这些标准要求本人在审计的规划和实施中,合理确定财务报表中不存在重大的误报情况。审计的内容包括审计员根据情况在认为必要的时候通过

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

bloodcrow

bloodcrow

本文标题:财务报表和外部审计员的报告

链接地址:https://www.777doc.com/doc-1096763 .html