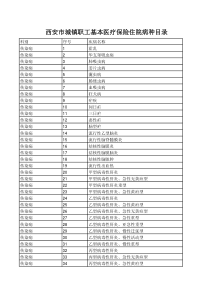

您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 《成本会计》试卷B及答案

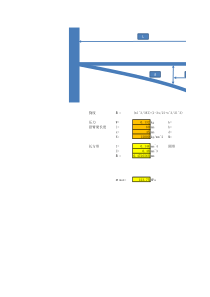

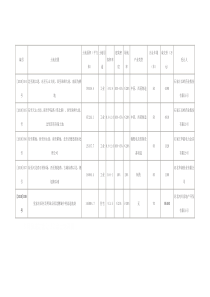

《成本会计》试卷B及答案一.问答题(40分)1.成本会计制度包括哪些内容?2.成本核算需要设置哪些生产费用帐户?3.分批法的特点及按计算产品成本的一般程序?4.逐步结转法和分步法和平行结转分步法各用哪些优缺点?二.计算题(60分)1.某企业生产甲产品,原材料不是开始生产时一次投入,而是随着生产进度陆续投入,其投料程度与工时的投入程度不一致,但原材料在每道工序是一次投入的,有关资料见表2---5:表2---5在产品资料工序工序开始时每件在产品一次投入的原材料定额(千克)工时定额(小时)在产品数量(件)15086002304800合计80121400本月完工产品数量为2000件,共发生直接材料费用269875元,燃料及动力费37271元,直接工资43005元,制造费用22936元.要求根据上述资料,采用约当产量法计算完工产品和在产品的成本,并将计算结果填入表2---6和2---7中.表2---6完工产品和在产品成本计算表工序原材料工时消耗定额完工率约当产量消耗定额完工率约当产量12合计表2---7产品成本计算表金额单位:元摘要直接材料燃料和动力直接工资制造费用合计生产费用合计转出产成品成本产成品单位成本在产品成本2.某企业生产甲、乙、丙三种产品,共耗用A材料60000千克,每千克20元.本月份共生产甲产品100件,乙产品300件.要求:根据上述资料,采用产量比例法分配法分配材料费用.3.某工业企业生产甲、乙两种产品,共同耗用A种材料,耗用量无法按产品直接划分。甲产品投产100件,原材料单件消耗定额为10公斤;乙产品投产200件,原料单件消耗定额为4公斤。甲、乙两种产品实际消耗总量为1782公斤。A原料计划单价为2元。原料成本差异率-2%。要求:(1)按照定额消耗比例分配甲、乙两种产品的原料费用。(2)编制耗用原料的会计分录。4.某工业企业各种费用分配表所列甲种产品可修复废品的修复费用为:原材料1850元,应付生产工人工资700元,提取的生产工人职工福利费98元,制造费用1182元,合计3830元。不可修复废品成本按定额计价。不可修复废品损失计算表所列甲种产品不可修复废品的定额成本资料为:不可修复废品10件,每件原材料费用定额50元;10件分配的定额工时共为120元,每小时的费用定额为:工资及福利费2元,制造费用3.4元。可修复废品和不可修复废品的残料,作为辅助材料入库,按计划成本计价240元;应由过失人赔偿150元,废品净损失由当月同种产品成本负担。要求:(1)计算甲种产品不可修复废品的生产成本。(2)计算甲种产品可修复废品和不可修复废品的净损失。(3)编制归集可修复废品修复费用,以及结转不可修复废品生产成本、废品残值和废品净损失的会计分录。成本会计2006—2007上半学期试卷B标准答案一.1.成本核算制度;成本预测和成本计划制度;成本控制制度;成本报表制度;成本分析和考核制度;其他有关制度,包括对成本信息质量要求的规定,材料、半成品、产成品验收和清查盘点制度.2.按成本费用核算的要求,设置“生产成本”、“制造费用”、“待摊费用”、“预提费用”、“管理费用”、“营业费用”、“财务费用”等总帐帐户和明细帐户.3.特点:成本计算对象是各个定单(单件或批量)产品;成本计算期与生产周期一致,与会计核算的报告期不一致;在产品的计算分两种情况;适用于小批单件单步骤生产和管理上不要求分步骤计算产品成本的多步骤生产的企业.一般程序:按照产品的批别(或定单别)分别开立成本计算单,并按规定的产品成本项目设置专栏;根据“直接费用”直接登记,“间接费用,分配登记”的原则,分别归集本月生产费用;各批产品完工时,结算产品成本计算单,计算费用总额,计算出完工产品的总成本和单位成本;对各批内跨月陆续完工的产品,可按计划成本或定额成本或最近一次实际成本计算转出,以后发生的费用继续归集,直至产品全部完工时,才将整批产品的累计成本汇总,求得该产品的实际总成本和单位成本;该批产品未全部完工前,产品成本计算单可以连续累计使用,不需逐月更换结转.4.逐步结转分步法的优点:一是将各步骤成本计算单中反映的在产品成本汇总起来,可以考核生产生产资金的占用情况,有利于企业加强生产资金的管理.二是在综合结转法下,可以从成本计算单中看出各该步骤所耗上一步骤半成品费用,因此,便于企业考核和分析各步骤所耗上一步骤半成品费用的水平,有助于加强对各步骤半成品成本的管理.三是可以为企业外销半成品﹑考核和分析半成品成本提供资料.其缺点是由于各步骤成本计算,必须在前一步骤产品成本计算完毕后才能进行.因此,如果加工步骤较多,就会影响结算成本的及时性.另外,在采用综合结转法时,为满足按成本项目计算成本的需要,还要进行成本还原,又加大了核算工作量.平行结转法的优点:一是由于平行结转分步法可以同时计算﹑平行结转各步骤生产费用中应由产成品成本负担的份额,不必等待上一步骤半成品成本的计算和结转,因而简化和加速了成本核算工作;二是可以正确及时地反映产成品成本结构,有利于进行成本分析.其缺点是由于不分步计算半成品的成本,所以不能提供各个各步骤的半成品成本资料.半成品实物结转同成本结转脱节,致使各步骤期末在产品成本与本步骤实际结存的在产品成本不一致,因而不能更好地满足各步骤成本管理的要求.二.1..表2---5在产品资料工序工序开始时每件在产品一次投入的原材料定额(千克)工时定额(小时)在产品数量(件)15086002304800合计80121400本月完工产品数量为2000件,共发生直接材料费用269875元,燃料及动力费37271元,直接工资43005元,制造费用22936元.要求根据上述资料,采用约当产量法计算完工产品和在产品的成本,并将计算结果填入表2---6和2---7中.表2---6完工产品和在产品成本计算表工序原材料工时消耗定额完工率约当产量消耗定额完工率约当产量15062.5%375833.33%200230100%800483.33%667合计80---117512---867表2---7产品成本计算表金额单位:元摘要直接材料燃料和动力直接工资制造费用合计生产费用合计269875372714300522936373087转出产成品成本170000260003000016000242000产成品单位成本8513158121在产品成本99875112711300569361310872、材料费用分配率=60000*20/100+300=3000甲产品应分配的材料费用=100*3000=300000(元)乙产品应分配的材料费用=300*3000=900000(元)3、(1)耗用A原料计划成本=1782×2=3564(元)甲产品定额消耗量=100×10=1000(公斤)乙产品定额消耗量=200×4=800(公斤)A原料计划成本分配率=3564/1000+800=1.98甲产品负担A原料计划成本=1000×1.98=1980(元)乙产品负担A原料计划成本=800×1.98=1584(元)甲产品应负担材料成本差异=1980×(-2%)=-39.6(元)乙产品应负担材料成本差异=1584×(-2%)=-31.68(元)材料成本差异合计=-39.6+(-31.68)=-71.28(元)(2)会计分录借:基本生产成本——甲产品(直接材料)1980——乙产品(直接材料)1584贷:原材料3564借:基本生产成本——甲产品(直接材料)——乙产品(直接材料)贷:材料成本差异-71.28(红字)4、(1)甲种产品不可修复废品的生产成本:原材料10×50=500(元)工资及福利费120×2=240(元)制造费用120×3.4=408(元)合计1148(元)(2)甲产品的废品净损失:1148+3830-240-150=4588(元)(3)借:废品损失—甲产品3830贷:原材料1850应付工资700应付福利费98制造费用1182借:废品损失---甲产品1148贷:基本生产成本----甲产品1148借:原材料240贷:废品损失—甲产品240借:其它应收款150贷:废品损失—甲产品150借:基本生产成本-----甲产品4588贷:废品损失—甲产品4588-39.6-31.68

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

huajia1979

huajia1979

本文标题:《成本会计》试卷B及答案

链接地址:https://www.777doc.com/doc-1099725 .html